Всем ДД и с началом рабочей недели!

До ОрЕха осталось две недели (17 июн). Т.е. по идее точность прогнозирования должна возрости. Но, это будет не просто экспирация опционов, а одновременная экспирация, как опционов месячного (июньского) контракта, так и трехмесячного фьючерсного контракта. Т.е. это более сложный вариант, в рамках которого будет проводится фикс прибыли по кварталу на фьючах, ролл фьючей в следующий (сентябрьский) контракт и экспирация опционов одновременно. И все это на большом (SP) и малом (ES) контрактах одновременно. Ролл (т.е. перенос позиций из текущего контракта в следующий) начнется в ближайшее время. В его рамках решается следующие задачи: во-первых, как можно выгодней закрыть позиции в текущем контракте (т.е. по максимальной котировке, учитывая аптренд - открыты позиции были внизу (1250-1300), чем выше будут закрыты, тем больше зафиксирована прибыль):

и во-вторых, открыть новые позиции в новом контракте по максимально выгодным котировкам (в зависимости от предполагаемого тренда на следующий квартал, если аптренд, то как можно ниже, тогда есть конфликт: в старом контракте хочется закрыться повыше, а в новом открыться пониже, а котировки связаны. Если предполагается даун тренд - конфликта нет, идет переворот, в старом закрываются лонги как можно выше, а в новом открываются шорты также как можно выше).

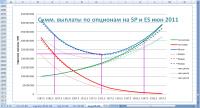

Для чайников: торговля фьючами на СиП производится двумя независимыми контрактами, малым и большим. Если представить себе базар, где оптом продают картошку и есть два оптовика: один торгует крупным оптом (мешками), а второй тоже оптом, но мельче (ведрами), но одной и той же картошкой от одного и того же фермера, то первый - это большой контракт (SP), а второй - малый (ES). Соотношение р-ра лотов между ними 1:5 (1 лот на большом = 5 лотам на малом), как и на картошке (1 мешок = 5 ведрам). Что покупать, разницы нету, картошка одна и та же. Но ликвидность на малом больше, институциональный крупняк в основном тусуется на большом. Я смотрю в рамках анализа отдельно малый, отдельно большой и их сумму (приведенную к единому знаменателю, естественно). И опционы торгуются, как для большого, так и для малого контрактов.

Т.е. в целом я к чему: максимизация прибыли и минимизация убытков в данном случае будет включать в себя результаты как на фьючах, так и на опционах вместе, в отличие от двух предыдущих ОрЕхов, когда эта задача решалась только для опционов, отдельно взятых.

Историю я пока не разродил нормально и не проработал, но предполагаю, что точка равновесия не будет отличаться от обычного ОрЕха.

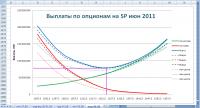

Я не вижу смещения ТМВ по опционам - нет тренда ни в одну, ни в другую сторону. Имеем свинговые колебания с центром в 1322,5 приблизительно:

Т.е. мы находимся в высоковолатильном периоде, 17.06 будем стремиться закрыться вблизи 1322,5, сейчас мы находимся ниже точки равновесия = ТМВ, поэтому ищем разворот вверх. Добой вниз вероятен, но это не тренд. Шорты становятся опасными и к тому же видим активную загрузку коллами на падении, так что скоро взлетим.