Доброе утро, господа, и удачного вам дня!

Взгляд на рынок на сегодня, 16 ноября 2010 года.

Ситуация в целом мало изменилась по сравнению со вчерашним утром. Америка закрылась в районе нуля, хотя половину сессии торговалась в положительной зоне. До этого днем во время европейской сессии фьюч двигался в противоходе с евродолларом: тот падал, а фьюч рос.

Укрепление доллара было связано со вчерашними расчетами по бондам – вчера я об этом писал. Почему в 21 час по Москве индекс S&P500 , который плюсовал в этот момент +0,7%, начал падать – мне не совсем понятно. Возможно, это было связано просто с обновлением локальных максимумов долларом относительно других валют.

Очень сильные продажи в этот момент случились в бондах, доходность 10-year и 5-year потеряла вчера 6 и 11% соответственно. Может быть что-то еще произошло, но я этого не знаю.

Финансовый сектор у американцев вчера плюсовал +1,6%, но закрылся ниже: +0,68%.

ЕЦБ заявил, что готов помочь Ирландии с его долговыми проблемами, и ждет, когда тот сформулирует свой запрос о помощи.

Китай получил очередную порцию негативных слухов и снижается сейчас довольно сильно -4%. Здесь мне кажется все это инициировано группой крупных местных игроков.

На самом деле, все происходящее сейчас на рынках укладывается в рамки нормальной коррекции, которая должна была случиться после реакции на объявление плана QE2.

Ожидаю, что в ближайшие день-два, возможно уже сегодня эта коррекция закончится и сигналом возможно станет проход вверх 1,37 по евродоллару; в связи с наступлением 17 ноября срока возврата кредитов ЕЦБ должен появиться спрос на евро.

Российский рынок благодаря американскому фьючу вчера закрылся позитивно: около +1%. Но сегодня ему придется отдать на открытии весь вчерашний плюс и мы увидим еще одно тестирование уровня 1540 пунктов по индексу ММВБ. С большой вероятностью это падение уже сегодня будет выкуплено; в ближайшие день-два я ожидаю возобновление восходящего тренда.

2 Голосов

2 Голосов

Прогнозы от Миколы

Автор:

Chessplayer

, 20 апр 2010 12:00

Сообщений в теме: 514

#262

wanya

-

- Трейдер

- 176 сообщений

Отправлено 15 ноября 2010 - 10:42

с чутьём слабовато.tmbg и wanja - двуликий вы наш янус, ...

#263

Chessplayer

-

- Трейдер

- 450 сообщений

Отправлено 15 ноября 2010 - 10:18

не что взбредёт в голову, а что будет важно в ближайшем будущем, причём без обсасывания уже пережёванных и ,извините, переваренных тем. Ибо смотреть на шаг вперёд по-сложней пересказывания прошедших телевизмонных передач.

Позволю себе напомнить

Готовьтесь писать про муниципальные долги, как и случилось с ирландскими.

Да, с корпоративными разобрались? Подтянутся по-позже.

Если же не видите логиги между цепочкой : долги - банки - рынок,

и вам это кажется экспромтом, надо подтягивать квалификацию, что несомненно в последствии отразится в лучшую сторону и в книгоиздательском деле.

Если этот пост вам не понравился, попросите модератора, он сотрёт.

tmbg и wanja - двуликий вы наш янус, вижу, что так и разбирает... но попросите же вы Ванюту создать вам вам ветку для прогнозов ! Может быть он не откажет! http://quoteforum.ru...tyle_emoticons/default/thumbup.gif

#264

Chessplayer

-

- Трейдер

- 450 сообщений

Отправлено 15 ноября 2010 - 10:06

Доброе утро, господа, и удачного вам дня!

Взгляд на рынок на сегодня, 15 ноября 2010 года.

Причиной крупного падения Shanghai Composite и последующего снижения всех без исключения рынков акций в пятницу являлись циркулирующие слухи об ужесточении резервных требования и о повышении Китаем процентной ставки еще на 50 базисных пунктов. Обвал китайского рынка случился сразу после того, как Moody повысило по ним рейтинг; традиция есть такая - перед падением повышать рейтинг.

В Ирландии и в целом в Европе ситуация продолжает ухудшаться, но Китай сейчас несомненно играет гораздо большую роль для глобальных рынков.

И все-таки вся эта возня вокруг Китая представляется мне скорее манипуляцией. На самом деле основная причина коррекции, продолжавшейся всю прошлую неделю, состояла в том, что практически всю неделю USD-пылесос работал на всасывание, а EURO-пылесос работал в обратку. В этой ситуации даже AUD не выдержал…

Если конкретно, то казначейство в пятницу получило за bills 107 млрд. долларов, сегодня предстоят расчеты с казначейством за bonds еще на крупную сумму – 82 млрд. долларов. Это может вызвать продолжение проблем с ликвидностью, и таким образом, вероятно, что американский рынок акций еще один день будет слабым и продолжит снижаться.

В свою очередь ЕЦБ 10 ноября выдал краткосрочных ( на 7 и 28 дней) кредитов на 250 млрд. евро, часть из которых возможно направилась в доллары, чтобы обеспечить в пятницу и в понедельник расчеты по bills и bonds; этот поток евроликвидности привел к снижению евро на 5 фигур.

Существенное снижение евродоллара как мы знаем почти автоматически приводит к уходу от покупки рискованных активов, что мы и наблюдали практически всю прошлую неделю.

Сегодня-завтра тренд по евро должен смениться, поскольку 175 млрд. евро должны быть возвращены уже в среду 17 ноября.

Благодаря этому покупка рискованных активов, в том числе и российских акций может возобновиться уже во вторник.

Взгляд на рынок на сегодня, 15 ноября 2010 года.

Причиной крупного падения Shanghai Composite и последующего снижения всех без исключения рынков акций в пятницу являлись циркулирующие слухи об ужесточении резервных требования и о повышении Китаем процентной ставки еще на 50 базисных пунктов. Обвал китайского рынка случился сразу после того, как Moody повысило по ним рейтинг; традиция есть такая - перед падением повышать рейтинг.

В Ирландии и в целом в Европе ситуация продолжает ухудшаться, но Китай сейчас несомненно играет гораздо большую роль для глобальных рынков.

И все-таки вся эта возня вокруг Китая представляется мне скорее манипуляцией. На самом деле основная причина коррекции, продолжавшейся всю прошлую неделю, состояла в том, что практически всю неделю USD-пылесос работал на всасывание, а EURO-пылесос работал в обратку. В этой ситуации даже AUD не выдержал…

Если конкретно, то казначейство в пятницу получило за bills 107 млрд. долларов, сегодня предстоят расчеты с казначейством за bonds еще на крупную сумму – 82 млрд. долларов. Это может вызвать продолжение проблем с ликвидностью, и таким образом, вероятно, что американский рынок акций еще один день будет слабым и продолжит снижаться.

В свою очередь ЕЦБ 10 ноября выдал краткосрочных ( на 7 и 28 дней) кредитов на 250 млрд. евро, часть из которых возможно направилась в доллары, чтобы обеспечить в пятницу и в понедельник расчеты по bills и bonds; этот поток евроликвидности привел к снижению евро на 5 фигур.

Существенное снижение евродоллара как мы знаем почти автоматически приводит к уходу от покупки рискованных активов, что мы и наблюдали практически всю прошлую неделю.

Сегодня-завтра тренд по евро должен смениться, поскольку 175 млрд. евро должны быть возвращены уже в среду 17 ноября.

Благодаря этому покупка рискованных активов, в том числе и российских акций может возобновиться уже во вторник.

#265

wanya

-

- Трейдер

- 176 сообщений

Отправлено 15 ноября 2010 - 03:21

не что взбредёт в голову, а что будет важно в ближайшем будущем, причём без обсасывания уже пережёванных и ,извините, переваренных тем. Ибо смотреть на шаг вперёд по-сложней пересказывания прошедших телевизмонных передач.Wanya, такое впечатление, что ты пишешь здесь все, что взбредет в голову; притом пишешь почему-то ИСКЛЮЧИТЕЛЬНО здесь, как будто на форуме больше нет подходящих веток.

Но, между прочим, эта ветка называется «Прогнозы от Миколы», а не «Мысли-экспромты от Vanya», пускай даже эти мысли в общем-то и неглупые.

Короче, Ваня, кончай безобразничать!

Позволю себе напомнить

Если я не пишу про ирландские долги, то это не значит, что я про них не знаю. В настоящий момент просто это не играет роли, это информационный шум.

...

Зачем писать про шум? Надо писать про то, что действительно важно.

Готовьтесь писать про муниципальные долги, как и случилось с ирландскими.

Да, с корпоративными разобрались? Подтянутся по-позже.

Если же не видите логиги между цепочкой : долги - банки - рынок,

и вам это кажется экспромтом, надо подтягивать квалификацию, что несомненно в последствии отразится в лучшую сторону и в книгоиздательском деле.

Если этот пост вам не понравился, попросите модератора, он сотрёт.

Сообщение отредактировал wanya: 15 ноября 2010 - 05:38

#266

tmbg

-

- Трейдер

- 2 874 сообщений

Отправлено 14 ноября 2010 - 18:12

ИМХО.Ирландия будет по своим долгам платить?Не будет.Рынки должны отыграть.Первое QE было на 1.7 трилл,началось с осени 2008 года.Амеры с апреля,обозначив для себя 666 по CиПи,пошли вверх.

Почему Вы считаете,что вся ликвидность должна приходить на фин.сектор.Может и реальному сектору "перепадет"

Австралия подняла ставки,Канада в перспективе,Китай ставки поднимет.

#267

tmbg

-

- Трейдер

- 2 874 сообщений

Отправлено 14 ноября 2010 - 16:33

Первое QE было на 1.7 трилл,началось с осени 2008 года.Амеры с апреля,обозначив для себя 666 по CиПи,пошли вверх.Банки могут продать облигации в любой момент, но нигде на рынке они не могут продать облигации в таком количестве.

Я плохо представляю механизмы функционирования крупнейших американских банковских структур, но в моем понимании, все свободные средства, не задействованные в текущей деятельности, они должны куда-то вкладывать: либо на депозиты Федрезерва, либо в малорискованные, либо в высокорискованные активы. А свободных средств у них сейчас много: только корпоративного кэша около 1 трлн. долларов, который тоже ведь у них хранится.

У них все регламентировано и на все существуют лимиты, в т.ч. и на рискованные активы. Допустим в текущий момент у них на РА предусмотрено 20% свободного КЭШа, то как только он появляется, они сразу покупают на них РА, возможно еще с каким-то дозволенным плечом. Кэш создает давление в системе, создает стимулы к росту цен и надувает пузыри.

Что касается POMO и ФРС, то на мой взгляд эта программа имеет помимо очевидных задач – усиления инфляции ( одна из официальных задач), которая должна привести по их мнению к росту занятости – вторая официальная задача ФРС, монетизации долга, уменьшения издержек по его обслуживанию за счет снижения процентных ставок, ослабления доллара – имеет и некоторые неочевидные. Например, Федрезерв на мой взгляд готовится постепенно заместить Китай в его роли крупного держателя американских казначейских облигаций.

Поскольку, насколько я понимаю, ФРС не имеет возможности покупать облигации непосредственно у Казначейства, то выдуман этот механизм POMO ( постоянных операций на открытом рынке), а банки являются его исполнителями. Это практически их обязанность – покупать бонды на аукционе казначейства и продавать затем на аукционе Федрезерву.

Помимо официальных задач у Феда есть и неофициальные, главная из которых – обеспечение стабильного роста фондового рынка, о чем Бернанке прямо заявил в статье в WSJ на следующий день после заседания ФОМС 3 ноября. По мнению Бернанке это является свидетельством восстановления экономики и «успокаивает» граждан.

Учитывая нынешние близкие как никогда отношения Феда с праймдилерами, покупка акций для них тоже является чем-то вроде поручения со стороны Федрезерва.

Думаю, что за последние несколько месяцев немалая часть фрифлоута перешла к праймбанкам, поскольку по имеющейся информации все остальные инвесторы, в т.ч инсайдеры и разные фонды продают акции.

Но в данной ситуации на мой взгляд это совершенно не говорит о том, что рост скоро прекратиться, поскольку впереди еще большой приток денег от Федрезерва.

Почему Вы считаете,что вся ликвидность должна приходить на фин.сектор.Может и реальному сектору "перепадет"

#268

Chessplayer

-

- Трейдер

- 450 сообщений

Отправлено 14 ноября 2010 - 16:05

скажите, зачем банкам, продав низкорисковые активы, вырученные деньги тратить на высокорисоковые??? в чем логика? это разные деньги, разные рынки, разные горизонты инвестирования, разные риски... банк итак может продать облигации в любой момент и купить акции, причем здесь ФРС и РОМО? В чем по вашему заключается программа стимулов? и стимулов к чему??))

Банки могут продать облигации в любой момент, но нигде на рынке они не могут продать облигации в таком количестве.

Я плохо представляю механизмы функционирования крупнейших американских банковских структур, но в моем понимании, все свободные средства, не задействованные в текущей деятельности, они должны куда-то вкладывать: либо на депозиты Федрезерва, либо в малорискованные, либо в высокорискованные активы. А свободных средств у них сейчас много: только корпоративного кэша около 1 трлн. долларов, который тоже ведь у них хранится.

У них все регламентировано и на все существуют лимиты, в т.ч. и на рискованные активы. Допустим в текущий момент у них на РА предусмотрено 20% свободного КЭШа, то как только он появляется, они сразу покупают на них РА, возможно еще с каким-то дозволенным плечом. Кэш создает давление в системе, создает стимулы к росту цен и надувает пузыри.

Что касается POMO и ФРС, то на мой взгляд эта программа имеет помимо очевидных задач – усиления инфляции ( одна из официальных задач), которая должна привести по их мнению к росту занятости – вторая официальная задача ФРС, монетизации долга, уменьшения издержек по его обслуживанию за счет снижения процентных ставок, ослабления доллара – имеет и некоторые неочевидные. Например, Федрезерв на мой взгляд готовится постепенно заместить Китай в его роли крупного держателя американских казначейских облигаций.

Поскольку, насколько я понимаю, ФРС не имеет возможности покупать облигации непосредственно у Казначейства, то выдуман этот механизм POMO ( постоянных операций на открытом рынке), а банки являются его исполнителями. Это практически их обязанность – покупать бонды на аукционе казначейства и продавать затем на аукционе Федрезерву.

Помимо официальных задач у Феда есть и неофициальные, главная из которых – обеспечение стабильного роста фондового рынка, о чем Бернанке прямо заявил в статье в WSJ на следующий день после заседания ФОМС 3 ноября. По мнению Бернанке это является свидетельством восстановления экономики и «успокаивает» граждан.

Учитывая нынешние близкие как никогда отношения Феда с праймдилерами, покупка акций для них тоже является чем-то вроде поручения со стороны Федрезерва.

Думаю, что за последние несколько месяцев немалая часть фрифлоута перешла к праймбанкам, поскольку по имеющейся информации все остальные инвесторы, в т.ч инсайдеры и разные фонды продают акции.

Но в данной ситуации на мой взгляд это совершенно не говорит о том, что рост скоро прекратиться, поскольку впереди еще большой приток денег от Федрезерва.

#269

tmbg

-

- Трейдер

- 2 874 сообщений

Отправлено 14 ноября 2010 - 15:51

ИМХО.Существуют риски в мунипальных облигациях, но рисков больше ИМХО в ипотеке. MERS - головная боль у амеров.По муниципальным облигациям и CA.

http://www.ritholtz...... Big Picture)

Сейчас не публикуют,около 40 млн было проблем по MERS.FedNY опубликовал проблемы по ипотеке штата NY,цифра 1,3 трилл.

Ошибка.!!!???Поправьте.

#271

vanuta

-

- Рашута

-

- 33 438 сообщений

Отправлено 14 ноября 2010 - 11:12

Выкупая у банков облигации казначейства, Федрезерв предоставляет им дополнительную ликвидность, увеличивает их денежные активы, часть из которых они могут СРАЗУ направить на покупку рискованных активов, в том числе акций.

Подчеркиваю – сразу. Чем это не свежие деньги?

скажите, зачем банкам, продав низкорисковые активы, вырученные деньги тратить на высокорисоковые??? в чем логика? это разные деньги, разные рынки, разные горизонты инвестирования, разные риски... банк итак может продать облигации в любой момент и купить акции, причем здесь ФРС и РОМО? В чем по вашему заключается программа стимулов? и стимулов к чему??))

Wanya, такое впечатление, что ты пишешь здесь все, что взбредет в голову; притом пишешь почему-то ИСКЛЮЧИТЕЛЬНО здесь, как будто на форуме больше нет подходящих веток.

Но, между прочим, эта ветка называется «Прогнозы от Миколы», а не «Мысли-экспромты от Vanya», пускай даже эти мысли в общем-то и неглупые.

Короче, Ваня, кончай безобразничать!

в этой ветке вы хозяин, скажите, и все лишние посты мы удалим

"I`ve never been clever ----------------я никогда не был умным,

Because I need it never" (с) -----------потому что мне никогда это не было нужно))

#272

Chessplayer

-

- Трейдер

- 450 сообщений

Отправлено 14 ноября 2010 - 10:52

Есть штаты и по-хуже.

Вот и тема муниципальных долгов подтягивается(график где-то здесь ниже), в общем пока всё по плану.

Wanya, такое впечатление, что ты пишешь здесь все, что взбредет в голову; притом пишешь почему-то ИСКЛЮЧИТЕЛЬНО здесь, как будто на форуме больше нет подходящих веток.

Но, между прочим, эта ветка называется «Прогнозы от Миколы», а не «Мысли-экспромты от Vanya», пускай даже эти мысли в общем-то и неглупые.

Короче, Ваня, кончай безобразничать!

Сообщение отредактировал mikola: 14 ноября 2010 - 10:53

#273

Chessplayer

-

- Трейдер

- 450 сообщений

Отправлено 14 ноября 2010 - 10:33

Прогноз дан в рабочую субботу, 13 ноября 2010 года, до начала торгов

РОМО не помог и не должен был, через выход к 1208 амеры все равно пришли к 1191.5 (закрылись под 1195 по фсипу). Некоторые аналитики почему-то понимают стимулы ФРС как свежие деньги, которые банки получают на халяву и отправляют на фондовый рынок))) однако это всего лишь возможность продать больше облигаций федеральной системе, то есть гарантированно получить в нужный момент ликвидность, это означает в лучшем случае возможность не продавать по рынку активы, в том числе акции, или делать это аккуратно, без обвалов. Большей частью те деньги, на которые происходит выкуп облигаций, не поступают на фондовые рынки и никакого прямого влияния на торги не оказывают - поэтому пофигу что вчера были миллиардные выкупы - рынки двигались как и должны были - вниз.

Выкупая у банков облигации казначейства, Федрезерв предоставляет им дополнительную ликвидность, увеличивает их денежные активы, часть из которых они могут СРАЗУ направить на покупку рискованных активов, в том числе акций.

Подчеркиваю – сразу. Чем это не свежие деньги?

В пятницу POMO не сработал по причине, что у праймдилеров и других покупателей облигаций сейчас напряженный период - пик расчетов с Казначейством, и эти 8 млрд POMO их выручить не могли.

Конкретные цифры по settlement:

В пятницу 12 ноября: 55day + 4 week + 13 week + 26 week= 25 + 25 + 29 + 28 = 107 млрд. долларов

В понедельник 15 ноября: 3 year + 10 year + 30 year + TIPS 10 year = 32 + 24 + 16 + 10 = 82 млрд. долларов

Это примерно третья часть всего месячного объема размещений.

Не знаю цифр по погашениям и процентным выплатам, но, безусловно, они меньше. Таким образом, в эти дни присутствует сальдо ( возможно существенное) операций не пользу банков.

POMO – эффект действует не каждый раз, а только когда для него есть благоприятные условия.

Сообщение отредактировал mikola: 14 ноября 2010 - 10:59

#274

wanya

-

- Трейдер

- 176 сообщений

Отправлено 13 ноября 2010 - 10:40

Есть штаты и по-хуже.12 ноября 2010, 21:53

Арнольд Шварценеггер обьявил черезвычайное финансовое положение в Калифорнии

Вот и тема муниципальных долгов подтягивается(график где-то здесь ниже), в общем пока всё по плану.

Сообщение отредактировал wanya: 13 ноября 2010 - 10:50

#275

wanya

-

- Трейдер

- 176 сообщений

Отправлено 12 ноября 2010 - 11:34

Думаю, стоит поглядывать на европейские банки, там сейчас жарко.

Если в ближайшие деньки им не полегчает, могут и по нам вмазать.

Если в ближайшие деньки им не полегчает, могут и по нам вмазать.

Прикрепленные изображения

Сообщение отредактировал wanya: 12 ноября 2010 - 12:08

#276

Chessplayer

-

- Трейдер

- 450 сообщений

Отправлено 12 ноября 2010 - 10:24

Доброе утро, господа, и удачного вам дня!

Взгляд на рынок на сегодня, 12 ноября 2010 года.

Наиболее существенным событием этого утра является сильное падение китайского фондового индекса Shanghai Composite, который минусует сейчас на 5,4%. Причиной послужило неожиданное изменение рекомендации Goldman Sachs относительно перспектив китайского фондового рынка. GS ссылается на более высокие, чем ожидались, цифры по инфляции, вышедшие вчера: 4,4% вместо 4% (вполне ожидаемые многими, кстати) . GS считает эти уровни менее комфортными с точки зрения китайского правительства и ждет ужесточения финансовой политики путем повышения процентной ставки ( уже сегодня, но этого пока не произошло) и т.д.

Это может быть как манипуляцией со стороны GS, так и в действительности отражать изменение взглядов на роль Китая как локомотива мирового роста; тогда к этому нужно отнестись серьезно.

Думаю, что более вероятно первое обстоятельство: нужно подкупиться перед началом очередного цикла крупных денежных вливаний со стороны Федрезерва.

В среду на сайте ФРБ Нью-Йорка было опубликовано новое расписание покупок казначейских облигаций. Как я «несерьезно» предположил некоторое время назад, теперь вливание ликвидности путем POMO будет проводиться ежедневно ( а 29 ноября даже дважды за день) и указан ожидаемый размер покупок активов на каждый день (6-9 млрд. долларов). Следующий релиз будет опубликован 10 декабря, и видимо насыщенная программа будет продолжаться вплоть до рождественских праздников. Последний релиз этого года будет впервые содержать интересную информацию о ценах, по которым ФРБ Нью-Йорка выкупает облигации у праймдилеров.

Расписание POMO – аукционов можно посмотреть здесь: http://www.newyorkfe...n_schedule.html

Американский фьюч пробил уровень 1200 ( сейчас 1197 пунктов), и если целью было собрать стопы, то можно считать, что она уже почти выполнена.

Евродоллар уже дошел до 1,36, AUD и подобные ему валюты тоже начали более активно снижаться. За последние сутки из-за новостей относительно Китая резко упало золото – почти на 3%, и нефть crude light oil, достигшая вчера максимумов, тоже упала на 2 доллара. Но думаю, что это временно и через несколько дней пузыри в commodities продолжат надувать.

Обстановка с ирландскими долгами накалилась до предела, повторяется ситуация лета этого года с Грецией: необходимо спасать финансовую систему страны. Сама выкарабкаться из этой ситуации она не в состоянии, хотя, в отличие от Греции, судя по всему еще хочет.

Вскоре меры последуют ( скорее всего на этих выходных), и это развернет вверх евродоллар и другие активы, за исключением может быть только нефти. Цены на нефть до двадцатых чисел ноября будут под давлением по причинам, о которых я писал ( большие запасы, снижение спроса, исторический рекорд по открытым длинным позициям, близость экспирации ноябрьского контракта и нежелательная для многих трейдеров, игравших на повышение, перспектива выхода на реальную поставку)

Но нужно признать, что «буревестников негатива» в последнее время развелось много, и среди них есть очень серьезные люди.

Джон Тейлор, глава крупнейшего фонда FX Concepts, торгующего валютой, - из тех людей, к которым стоит прислушиваться; он пишет о том, что коллапс Европы начался, и евро через несколько месяцев может превратиться в итальянскую лиру. Возможно, он прав, но мне кажется, что относительно времени он все-таки опережает события.

Продажи инсайдеров на фондовом рынке США на прошлой неделе достигли рекорда всех времен наблюдений: 4,5 млрд. долларов. Инсайдеры часто ошибаются относительно общих перспектив рынка - и сейчас они бегут из акций уже несколько месяцев подряд, так же как уже 27 недель подряд идет вывод средств из фондов акций. Почему они так панически бегут из акций, когда только начинается новый план количественного смягчения, для меня является загадкой.

НО РЫНКИ, НЕСМОТРЯ НА ПРОДАЖИ ИНСАЙДЕРОВ, РАСТУТ УЖЕ ТРИ МЕСЯЦА И НА МОЙ ВЗГЛЯД ЕЩЕ КАКОЕ-ТО ВРЕМЯ ПРОДОЛЖАТ РАСТИ ДАЛЬШЕ.

110 млрд. долларов ежемесячного вливания ликвидности со стороны Федрезерва ждут их в ближайшие 8 месяцев плюс «Европа нам поможет».

Взгляд на рынок на сегодня, 12 ноября 2010 года.

Наиболее существенным событием этого утра является сильное падение китайского фондового индекса Shanghai Composite, который минусует сейчас на 5,4%. Причиной послужило неожиданное изменение рекомендации Goldman Sachs относительно перспектив китайского фондового рынка. GS ссылается на более высокие, чем ожидались, цифры по инфляции, вышедшие вчера: 4,4% вместо 4% (вполне ожидаемые многими, кстати) . GS считает эти уровни менее комфортными с точки зрения китайского правительства и ждет ужесточения финансовой политики путем повышения процентной ставки ( уже сегодня, но этого пока не произошло) и т.д.

Это может быть как манипуляцией со стороны GS, так и в действительности отражать изменение взглядов на роль Китая как локомотива мирового роста; тогда к этому нужно отнестись серьезно.

Думаю, что более вероятно первое обстоятельство: нужно подкупиться перед началом очередного цикла крупных денежных вливаний со стороны Федрезерва.

В среду на сайте ФРБ Нью-Йорка было опубликовано новое расписание покупок казначейских облигаций. Как я «несерьезно» предположил некоторое время назад, теперь вливание ликвидности путем POMO будет проводиться ежедневно ( а 29 ноября даже дважды за день) и указан ожидаемый размер покупок активов на каждый день (6-9 млрд. долларов). Следующий релиз будет опубликован 10 декабря, и видимо насыщенная программа будет продолжаться вплоть до рождественских праздников. Последний релиз этого года будет впервые содержать интересную информацию о ценах, по которым ФРБ Нью-Йорка выкупает облигации у праймдилеров.

Расписание POMO – аукционов можно посмотреть здесь: http://www.newyorkfe...n_schedule.html

Американский фьюч пробил уровень 1200 ( сейчас 1197 пунктов), и если целью было собрать стопы, то можно считать, что она уже почти выполнена.

Евродоллар уже дошел до 1,36, AUD и подобные ему валюты тоже начали более активно снижаться. За последние сутки из-за новостей относительно Китая резко упало золото – почти на 3%, и нефть crude light oil, достигшая вчера максимумов, тоже упала на 2 доллара. Но думаю, что это временно и через несколько дней пузыри в commodities продолжат надувать.

Обстановка с ирландскими долгами накалилась до предела, повторяется ситуация лета этого года с Грецией: необходимо спасать финансовую систему страны. Сама выкарабкаться из этой ситуации она не в состоянии, хотя, в отличие от Греции, судя по всему еще хочет.

Вскоре меры последуют ( скорее всего на этих выходных), и это развернет вверх евродоллар и другие активы, за исключением может быть только нефти. Цены на нефть до двадцатых чисел ноября будут под давлением по причинам, о которых я писал ( большие запасы, снижение спроса, исторический рекорд по открытым длинным позициям, близость экспирации ноябрьского контракта и нежелательная для многих трейдеров, игравших на повышение, перспектива выхода на реальную поставку)

Но нужно признать, что «буревестников негатива» в последнее время развелось много, и среди них есть очень серьезные люди.

Джон Тейлор, глава крупнейшего фонда FX Concepts, торгующего валютой, - из тех людей, к которым стоит прислушиваться; он пишет о том, что коллапс Европы начался, и евро через несколько месяцев может превратиться в итальянскую лиру. Возможно, он прав, но мне кажется, что относительно времени он все-таки опережает события.

Продажи инсайдеров на фондовом рынке США на прошлой неделе достигли рекорда всех времен наблюдений: 4,5 млрд. долларов. Инсайдеры часто ошибаются относительно общих перспектив рынка - и сейчас они бегут из акций уже несколько месяцев подряд, так же как уже 27 недель подряд идет вывод средств из фондов акций. Почему они так панически бегут из акций, когда только начинается новый план количественного смягчения, для меня является загадкой.

НО РЫНКИ, НЕСМОТРЯ НА ПРОДАЖИ ИНСАЙДЕРОВ, РАСТУТ УЖЕ ТРИ МЕСЯЦА И НА МОЙ ВЗГЛЯД ЕЩЕ КАКОЕ-ТО ВРЕМЯ ПРОДОЛЖАТ РАСТИ ДАЛЬШЕ.

110 млрд. долларов ежемесячного вливания ликвидности со стороны Федрезерва ждут их в ближайшие 8 месяцев плюс «Европа нам поможет».

#277

wanya

-

- Трейдер

- 176 сообщений

Отправлено 10 ноября 2010 - 20:28

Думаю, на подходе тема (именно тема) о выходе германии из еврозоны, других козырей не остаётся.

Штаты качнули ликвидность, достигли результата, затем отжали — и дело в шляпе.

А вот немцам при накачке евро позже придётся оттдуваться за всю европу, остаются только вербальные методы притопить евро.

Штаты качнули ликвидность, достигли результата, затем отжали — и дело в шляпе.

А вот немцам при накачке евро позже придётся оттдуваться за всю европу, остаются только вербальные методы притопить евро.

Сообщение отредактировал wanya: 10 ноября 2010 - 20:34

#278

Chessplayer

-

- Трейдер

- 450 сообщений

Отправлено 10 ноября 2010 - 10:14

Доброе утро, господа, и удачного вам дня!

Взгляд на рынок на сегодня, 10 ноября 2010 года.

Американский рынок вчера, поторговавшись первые два часа в диапазоне 1220-1227 пунктов, затем начал снижаться. В отсутствие новостей движение фондовых индексов американского рынка акций практически синхронизировано с движением доллара.

Евродоллар и индекс доллара снижаются с прошлого четверга, что прежде всего связано с настающей кульминацией вокруг ирландского долгового кризиса.

Частные инвесторы очень нервничают из-за того, что на них тоже хотят повесить часть убытков от неминуемого списания большой части ирландских долгов. Вполне справедливо, кстати: они знали, на что шли, покупая эти облигации. В последнее время Германия проявляет в этом вопросе упорство, в общем, идет какой-то закулисный политический торг.

В ближайшее время, возможно на начинающейся завтра встрече двадцатки эта проблема найдет какое-то (временное) разрешение, и евродоллар довольно быстро вернется к равновесному уровню 1,40.

Это обстоятельство, плюс объявление сегодня в 22.00 по Москве нового консолидированного расписания покупок активов (POMO), которое будет ежемесячно увеличивать ликвидность финансовой системы на 110 млрд. долларов, придаст сегодня-завтра новый импульс к росту.

Китай уже принимает меры по ограничению притока горячих денег, которые несомненно уже в скором времени пойдут из-за океана.

Российский рынок акций не боится шальных денег и вчера предпринял ралли ( индекс ММВБ +1,687%), чему способствовал растущий во время нашей торговой сессии американский фьюч. Оставшийся незакрытым гэп понедельника таким образом является гэпом продолжения и указывает нам примерную цель движения, которая возможно будет реализована уже до конца этого года - 1830 пунктов по индексу ММВБ ( +14,8% от текущего уровня).

Учитывая вчерашнее негативное закрытие в США (-0,81% по S&P500), российский рынок сегодня может открыться с гэпом вниз до -1%, но маловероятно, что снижение продолжится. Скорее я бы ожидал, что оно будет уже сегодня выкуплено и возможно даже рынок закроется в положительной зоне. Ведь мы, как я уже отметил, не боимся шальных денег.

Взгляд на рынок на сегодня, 10 ноября 2010 года.

Американский рынок вчера, поторговавшись первые два часа в диапазоне 1220-1227 пунктов, затем начал снижаться. В отсутствие новостей движение фондовых индексов американского рынка акций практически синхронизировано с движением доллара.

Евродоллар и индекс доллара снижаются с прошлого четверга, что прежде всего связано с настающей кульминацией вокруг ирландского долгового кризиса.

Частные инвесторы очень нервничают из-за того, что на них тоже хотят повесить часть убытков от неминуемого списания большой части ирландских долгов. Вполне справедливо, кстати: они знали, на что шли, покупая эти облигации. В последнее время Германия проявляет в этом вопросе упорство, в общем, идет какой-то закулисный политический торг.

В ближайшее время, возможно на начинающейся завтра встрече двадцатки эта проблема найдет какое-то (временное) разрешение, и евродоллар довольно быстро вернется к равновесному уровню 1,40.

Это обстоятельство, плюс объявление сегодня в 22.00 по Москве нового консолидированного расписания покупок активов (POMO), которое будет ежемесячно увеличивать ликвидность финансовой системы на 110 млрд. долларов, придаст сегодня-завтра новый импульс к росту.

Китай уже принимает меры по ограничению притока горячих денег, которые несомненно уже в скором времени пойдут из-за океана.

Российский рынок акций не боится шальных денег и вчера предпринял ралли ( индекс ММВБ +1,687%), чему способствовал растущий во время нашей торговой сессии американский фьюч. Оставшийся незакрытым гэп понедельника таким образом является гэпом продолжения и указывает нам примерную цель движения, которая возможно будет реализована уже до конца этого года - 1830 пунктов по индексу ММВБ ( +14,8% от текущего уровня).

Учитывая вчерашнее негативное закрытие в США (-0,81% по S&P500), российский рынок сегодня может открыться с гэпом вниз до -1%, но маловероятно, что снижение продолжится. Скорее я бы ожидал, что оно будет уже сегодня выкуплено и возможно даже рынок закроется в положительной зоне. Ведь мы, как я уже отметил, не боимся шальных денег.

#279

Chessplayer

-

- Трейдер

- 450 сообщений

Отправлено 09 ноября 2010 - 10:21

Доброе утро, господа, и удачного вам дня!

Взгляд на рынок на сегодня, 9 ноября 2010 года.

Значимые новости вчера в Америке отсутствовали, и американский рынок акций вчера сделал остановку в своем восхождении; как говорят в таких случаях – он рисует полку. Это прежде всего было связано с укреплением доллара, который сегодня уже доходил до 1,3837, т.е. откорректировался от максимумов на 4 фигуры.

Падение евродоллара может быть связано как ирландскими долговыми проблемами, так и с начинающимся в четверг в Сеуле саммитом глав государств.

При этом золото продолжает расти (превысило вчера уровень 1400 пунктов), и неосновные валюты типа AUD, которые часто служат показателем «аппетита к рискам», в отличие от евродоллара очень недалеки от своих максимумов.

Перспективы движения американского рынка акций в ближайшие два дня неясны. Наверно все-таки есть немалые шансы на коррекцию в район 1200 пунктов по индексу S&P500, но когда объявлен такой большой план покупок активов, по сути дающий крупным банкам очень избыточную ликвидность, любая коррекция будет активно откупаться.

Подавляющее большинство участников рынка настроено очень по-бычьи и есть большой соблазн сыграть против толпы. Но, на мой взгляд, этот момент пока еще не настал.

Завтра должен быть объявлен новый ежемесячный план консолидированного приобретения активов Федрезервом, а это 110 млрд. долларов в месяц, и кто знает: МОЖЕТ БЫТЬ С СЕРЕДИНЫ НОЯБРЯ POMO-АУКЦИОНЫ БУДУТ ПРОХОДИТЬ ЕЖЕДНЕВНО?

При таком постоянном и массивном вбросе ликвидности американский рынок акций до конца года может с большой вероятностью вырасти до 1300 пунктов по индексу S&P500 и выше, ПРИТОМ БЕЗ СУЩЕСТВЕННЫХ КОРРЕКЦИЙ.

Не думаю, что какие-то проблемы типа ирландских долгов в ближайшие полтора месяца испортят быкам праздник.

Если американский рынок акций до конца года имеет шансы вырасти до 1300 пунктов по S&P500, то российский может дойти и до 1900. Пора разгонять «мамонта»! На мой взгляд Газпром сейчас выглядит явно недооцененным на фоне некоторых других фишек, не будем называть каких… Опять же он очень такой капиталоемкий, как раз то, что сейчас надо.

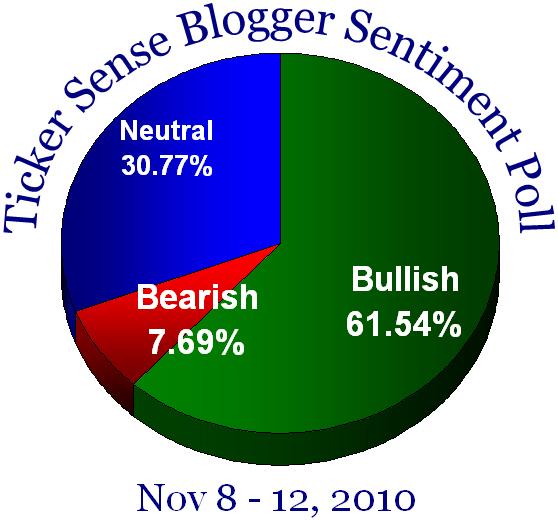

P.S. Настроения на американском рынке акций сейчас близки к экстремально бычьим.

На рисунке настроения блоггеров на сайте Ticker Sense. Комментарии, как говорится, не требуются…

http://tickersense.t...m/ticker_sense/

Взгляд на рынок на сегодня, 9 ноября 2010 года.

Значимые новости вчера в Америке отсутствовали, и американский рынок акций вчера сделал остановку в своем восхождении; как говорят в таких случаях – он рисует полку. Это прежде всего было связано с укреплением доллара, который сегодня уже доходил до 1,3837, т.е. откорректировался от максимумов на 4 фигуры.

Падение евродоллара может быть связано как ирландскими долговыми проблемами, так и с начинающимся в четверг в Сеуле саммитом глав государств.

При этом золото продолжает расти (превысило вчера уровень 1400 пунктов), и неосновные валюты типа AUD, которые часто служат показателем «аппетита к рискам», в отличие от евродоллара очень недалеки от своих максимумов.

Перспективы движения американского рынка акций в ближайшие два дня неясны. Наверно все-таки есть немалые шансы на коррекцию в район 1200 пунктов по индексу S&P500, но когда объявлен такой большой план покупок активов, по сути дающий крупным банкам очень избыточную ликвидность, любая коррекция будет активно откупаться.

Подавляющее большинство участников рынка настроено очень по-бычьи и есть большой соблазн сыграть против толпы. Но, на мой взгляд, этот момент пока еще не настал.

Завтра должен быть объявлен новый ежемесячный план консолидированного приобретения активов Федрезервом, а это 110 млрд. долларов в месяц, и кто знает: МОЖЕТ БЫТЬ С СЕРЕДИНЫ НОЯБРЯ POMO-АУКЦИОНЫ БУДУТ ПРОХОДИТЬ ЕЖЕДНЕВНО?

При таком постоянном и массивном вбросе ликвидности американский рынок акций до конца года может с большой вероятностью вырасти до 1300 пунктов по индексу S&P500 и выше, ПРИТОМ БЕЗ СУЩЕСТВЕННЫХ КОРРЕКЦИЙ.

Не думаю, что какие-то проблемы типа ирландских долгов в ближайшие полтора месяца испортят быкам праздник.

Если американский рынок акций до конца года имеет шансы вырасти до 1300 пунктов по S&P500, то российский может дойти и до 1900. Пора разгонять «мамонта»! На мой взгляд Газпром сейчас выглядит явно недооцененным на фоне некоторых других фишек, не будем называть каких… Опять же он очень такой капиталоемкий, как раз то, что сейчас надо.

P.S. Настроения на американском рынке акций сейчас близки к экстремально бычьим.

На рисунке настроения блоггеров на сайте Ticker Sense. Комментарии, как говорится, не требуются…

http://tickersense.t...m/ticker_sense/

Прикрепленные изображения

#280

Chessplayer

-

- Трейдер

- 450 сообщений

Отправлено 08 ноября 2010 - 10:18

Доброе утро, господа, и удачного вам дня!

Взгляд на рынок на сегодня, 8 ноября 2010 года.

Событие, которого ждали так долго – свершилось. Решение Комитета чуть превзошло вариант, о котором нам впервые поведал президент ФРБ Нью-Йорка Дадли еще 1 октября. Так что все было заранее предрешено. Сумма QE2 оказалась чуть ниже ожидаемых 100 млрд. долларов в месяц – 75 млрд. долларов, зато был продлен на 2 месяца срок программы – до конца второго квартала и сохранена программа реинвестирования. Важное значение имеет отмена правила 35% для SOMA ( из заявления ФРБ Нью-Йорка ), предоставляющее Федрезерву большую свободу при приобретении облигаций. В целом - никаких неожиданностей и рынок, можно сказать, в тот день нейтрально среагировал на решение ФОМС.

Полный перевод заявлений ФОМС и ФРБ Нью-Йорка можно прочитать здесь: http://mfd.ru/News/A...es/View/?ID=534

За ночь рынки обдумали свершившееся событие и уже на следующий день после решения ФОМС произошел резкий всплеск по всем активам. Евродоллар достиг 1,427, золото почти дошло до 1400 долларов за унцию, нефть до 87,5 долларов, а рынок акций благодаря успешному POMO-эффекту в четверг достиг годовых максимумов по индексу S&P500 и даже превысил их, даже не отыграв двойной вершины, что не совсем обычно для американских трейдеров. Но думаю, что американские трейдеры сейчас составляют маленькую группу по сравнению с плеймейкерами - праймдилерами. Один из них, Bank of America в пятницу подал отчет в SEC, из которого следует, что в 3 квартале у него не было ни одного убыточного дня !

В пятницу произошло несколько событий, которые могут сильно повредить рыночной эйфории: вышла очень хорошая статистика по числу рабочих мест в США, которая вдвое превзошла ожидания. Кроме того, были пересмотрены цифры за предыдущий месяц в сторону увеличения, что еще более усилило позитивный характер новости. В последнее время благодаря идеям количественного смягчения американский рынок акций приобрел обратную реакцию на новости: на негативных он растет, на позитивных падает. Евродоллар незамедлительно и серьезно отыграл статистику по занятости, снизившись к концу дня на 2,5 фигуры относительно максимумов дня, хотя другие активы в пятницу еще не потеряли аппетита к риску. Сейчас евродоллар продолжает падение.

Позитивной в кавычках статистике из США предшествовала негативная статистика из Европы: розничные продажи -0,2% (прогноз +0,3%) и заказы в Германии -4% (прогноз +0,5%). На статистику из Европы евродоллар в пятницу практически не реагировал, но то, как сильно он отыграл «позитив» из США, говорит о том, что на этой неделе его вряд ли ждет рост.

Есть и другие негативные факторы для евродоллара: в конце недели состоятся местные выборы в Греции, очень напряженная ситуация в Ирландии.

Сегодня состоится последний POMO-аукцион перед перерывом, который обещает быть ударным; новое расписание консолидированных с QE2 аукционов будет объявлено в среду и ближайший аукцион из новой серии состоится не раньше пятницы.

Так что сегодня есть вероятность продолжения роста S&P500 в район 1135-1140 пунктов по индексу S&P500, но вот со вторника лишенный POMO-поддержки на этой неделе рынок акций едва ли сможет продолжить рост и может откорректироваться в район 1200 пунктов по индексу S&P500.

У нефти тоже могут начаться проблемы. Последние две недели показали сильное увеличение запасов, хранилища нефти переполнены.. 19 ноября истекает срок декабрьского контракта, и трейдеры, покупавшие контракты на нефть на прошлой неделе едва ли захотят выходить на реальную поставку. На мой взгляд, в ближайшие полторы недели возможно ощутимое снижение нефти до уровня 80 долларов за баррель.

Российский рынок сегодня с утра отыграет тот рост, что он пропустил из-за праздников. Утренний гэп может составить порядка +2-2,5%, днем скорее всего будет боковик с небольшим снижением, а вечером, учитывая проводимый POMO рынок может вернуться к максимумам дня.

С завтрашнего дня ожидаю начала коррекции, так что , возможно, сегодня мы увидим максимумы этой недели.

P.S. Хит сезона: Quantitative Easin'

Взгляд на рынок на сегодня, 8 ноября 2010 года.

Событие, которого ждали так долго – свершилось. Решение Комитета чуть превзошло вариант, о котором нам впервые поведал президент ФРБ Нью-Йорка Дадли еще 1 октября. Так что все было заранее предрешено. Сумма QE2 оказалась чуть ниже ожидаемых 100 млрд. долларов в месяц – 75 млрд. долларов, зато был продлен на 2 месяца срок программы – до конца второго квартала и сохранена программа реинвестирования. Важное значение имеет отмена правила 35% для SOMA ( из заявления ФРБ Нью-Йорка ), предоставляющее Федрезерву большую свободу при приобретении облигаций. В целом - никаких неожиданностей и рынок, можно сказать, в тот день нейтрально среагировал на решение ФОМС.

Полный перевод заявлений ФОМС и ФРБ Нью-Йорка можно прочитать здесь: http://mfd.ru/News/A...es/View/?ID=534

За ночь рынки обдумали свершившееся событие и уже на следующий день после решения ФОМС произошел резкий всплеск по всем активам. Евродоллар достиг 1,427, золото почти дошло до 1400 долларов за унцию, нефть до 87,5 долларов, а рынок акций благодаря успешному POMO-эффекту в четверг достиг годовых максимумов по индексу S&P500 и даже превысил их, даже не отыграв двойной вершины, что не совсем обычно для американских трейдеров. Но думаю, что американские трейдеры сейчас составляют маленькую группу по сравнению с плеймейкерами - праймдилерами. Один из них, Bank of America в пятницу подал отчет в SEC, из которого следует, что в 3 квартале у него не было ни одного убыточного дня !

В пятницу произошло несколько событий, которые могут сильно повредить рыночной эйфории: вышла очень хорошая статистика по числу рабочих мест в США, которая вдвое превзошла ожидания. Кроме того, были пересмотрены цифры за предыдущий месяц в сторону увеличения, что еще более усилило позитивный характер новости. В последнее время благодаря идеям количественного смягчения американский рынок акций приобрел обратную реакцию на новости: на негативных он растет, на позитивных падает. Евродоллар незамедлительно и серьезно отыграл статистику по занятости, снизившись к концу дня на 2,5 фигуры относительно максимумов дня, хотя другие активы в пятницу еще не потеряли аппетита к риску. Сейчас евродоллар продолжает падение.

Позитивной в кавычках статистике из США предшествовала негативная статистика из Европы: розничные продажи -0,2% (прогноз +0,3%) и заказы в Германии -4% (прогноз +0,5%). На статистику из Европы евродоллар в пятницу практически не реагировал, но то, как сильно он отыграл «позитив» из США, говорит о том, что на этой неделе его вряд ли ждет рост.

Есть и другие негативные факторы для евродоллара: в конце недели состоятся местные выборы в Греции, очень напряженная ситуация в Ирландии.

Сегодня состоится последний POMO-аукцион перед перерывом, который обещает быть ударным; новое расписание консолидированных с QE2 аукционов будет объявлено в среду и ближайший аукцион из новой серии состоится не раньше пятницы.

Так что сегодня есть вероятность продолжения роста S&P500 в район 1135-1140 пунктов по индексу S&P500, но вот со вторника лишенный POMO-поддержки на этой неделе рынок акций едва ли сможет продолжить рост и может откорректироваться в район 1200 пунктов по индексу S&P500.

У нефти тоже могут начаться проблемы. Последние две недели показали сильное увеличение запасов, хранилища нефти переполнены.. 19 ноября истекает срок декабрьского контракта, и трейдеры, покупавшие контракты на нефть на прошлой неделе едва ли захотят выходить на реальную поставку. На мой взгляд, в ближайшие полторы недели возможно ощутимое снижение нефти до уровня 80 долларов за баррель.

Российский рынок сегодня с утра отыграет тот рост, что он пропустил из-за праздников. Утренний гэп может составить порядка +2-2,5%, днем скорее всего будет боковик с небольшим снижением, а вечером, учитывая проводимый POMO рынок может вернуться к максимумам дня.

С завтрашнего дня ожидаю начала коррекции, так что , возможно, сегодня мы увидим максимумы этой недели.

P.S. Хит сезона: Quantitative Easin'