Иллюзия современных денег

"Nothing comes from nothing, nothing ever could". (Мюзикл "Звуки музыки")

В ожидании чуда. Или обмана.

Напечатанные деньги - деньги, созданные из ничего, из воздуха - неспособны повлиять на реальную величину богатства. Это просто бумага. Или даже не бумага. В наше время это всего лишь плод виртуального Интернет-воображения.

Клерк набирает на клавиатуре число. Вуаля! - и банк, расположенный за тысячу миль отсюда, становится обладателем миллиарда долларов.

Стал ли мир хотя бы чуточку богаче? Конечно нет. Те же здания. Те же компании. Тот же объем производства. Та же покупательская способность.

Но постойте… Так что же тогда действительно делает этот миллиард долларов?

Ну, дело в том, что они выглядят как настоящие деньги. Они ведут себя как настоящие деньги. И на них, как на настоящие деньги, можно что-то купить.

Таким образом, люди думают, что это и есть самые настоящие деньги.

Они чувствуют себя богаче. Они тратят. Они инвестируют. Они спекулируют. Словом - ведут себя точно так же, как если бы у них были более настоящие деньги. Но было бы чудом, если бы эти фальшивые деньги смогли создать настоящий бум. Однако складывается такое впечатление, что инвесторы делают ставку именно на это.

На прошлой неделе индекс Dow преодолел отметку 11 000. Акции S&P 500 продаются по коэффициенту цены/прибыли (P/E), на 50% превышающему долгосрочное усредненное значение. Должно быть, инвесторы полагают, что корпорации будут расти на 50% быстрее, чем это происходило в течение почти всего 20-го века.

Мда? Давайте-ка взглянем…

… мы находимся в начальной стадии Великой Коррекции…

…на балансах по-прежнему висят около $20 трлн. плохих кредитов, подлежащих списанию…

…безработица находится на уровнях, не отмечавшихся со времен Великой Депрессии…

… за долги у населения должно быть отчуждено такое количество домов, что банкам пришлось просто прекратить их отбирать…

…весь тот небольшой рост, который наблюдался, пришел, похоже, всецело со стороны правительства. А теперь и самому правительству угрожает долговой кризис.

Эй, и наш президент рассказывает нам, что с каждым месяцем дела становятся все лучше? Это лишний раз подтверждает, что он не имеет никакого понятия о происходящем.

Дела не становятся лучше. Администрация США загнала себя в такую глубокую яму, что может совсем не выбраться из нее. Она одалживает доллар на каждый доллар, который получает в виде налоговых поступлений. Продолжая закапывать себя еще глубже.

А в начале ноября Федрезерв, как ожидается, объявит о продолжении вечеринки QE. И эта тема находится в центре внимания инвесторов. На это они сейчас делают ставки. На новую порцию спекулятивного денежного капитала - "горячие деньги" от Центробанка.

Бывший лидер ЦБ Вильям Макчесни Мартин, который возглавлял ФРС рекордные 19 лет - с 1951 по 1970 год, однажды сказал: "Работа Федрезерва состоит в том, чтобы убрать чашу для пунша", когда вечеринка выходит из-под контроля. (Напомним, что именно в эпоху его пребывания у власти и во многом благодаря его усилиям экономика США выдержала затратные войны в Корее и Вьетнаме и гонку вооружений с СССР, а индекс Доу вырос на 200%). Однако сейчас Федрезерв, вместо того чтобы убрать чашу, подливает в нее спиртное и раздает ключи от автомобилей.

Инвесторы убеждены, что в ноябре им будет объявлено о старте нового раунда количественного смягчения. По их оценкам, задействованная в программе сумма составит от $100 млрд. до $1,5 трлн. Иными словами, приличная сумма.

Почему? Потому что состояние экономики не улучшается. Потому что это - Великая Коррекция. И потому что Федрезерв верит, что может подбросить денег и спровоцировать рост ощущения иррациональной "жизнерадостности" американцев (то самое кейнсианское понятие "animal spirits", которое, по мнению многих экспертов, является важной движущей силой экономики). И потому что на самом деле они - кучка болванов.

Если вы верите, что можно и в самом деле улучшить ситуацию с помощью фальшивых денег, почему бы не активизироваться в этом направлении еще больше? Ладно, проехали…

Вы просто рассчитываете на чудо… или обман. Мы бы не стали уповать на чудо - но и не стали бы держать пари против мошенничества. Вливание "липовых" денег не способно создать реальное экономическое процветание. Ничто не возникнет из пустоты. Из ничего может выйти только такое же ничто. Однако оно может создать бум... и пузырь… спекулятивных активов. Собственно, вот таким образом оно и способно сработать как афера.

Спекулянты берут "свежие", "горячие" деньги и покупают золото, медь, платину. Китайские акции. Все цены идут вверх, а горячие деньги перебрасываются из рук в руки… пока кто-то не обожжется.

Что же касается текущего момента, то нас немного беспокоит тот факт, что инвесторы уже заложили в цены слухи о новом витке QE. Купили на слухах. Таким образом, если Федрезерв сделает это долгожданное объявление, инвесторы, скорее всего, начнут продавать на фактах. И единственное, что сможет толкнуть цены вверх, - это решение Центробанка сделать еще больше, чем от него уже ожидается. То есть если он выложится полностью, без остатка.

А вот это уже действительно будет чревато неприятностями!

Билл Боннер,

The Daily Reckoning

2 Голосов

2 Голосов

Мировая экономика)

#421

Ссылка на это сообщение #421")

-

- Ангелы форума

- 16 712 сообщений

Отправлено 14 октября 2010 - 15:26

Репутацию руками не трогать, лайки не ставить, please!))

#422

-

- Трейдер

- 14 056 сообщений

Отправлено 14 октября 2010 - 09:53

Создание новых рабочих мест может спровоцировать инфляцию - глава ФРБ Ричмонда

Рейли. 14 октября. ИНТЕРФАКС-АФИ - Текущая политика Федеральной резервной

системы (ФРС) США направлена преимущественно на создание новых рабочих мест и

минимизацию рисков на рынке труда, что может привести к ускорению инфляции и

подорвать доверие к центробанку, считает президент Федерального резервного банка

(ФРБ) Ричмонда Джеффри Лэкер.

"В ситуации, когда инфляция разумно близка к уровню ценовой стабильности по

любому приемлемому определению и все показатели инфляционных ожиданий указывают

в правильном направлении, объявление борьбы с безработицей императивом

денежно-кредитной политики создает явные риски потери доверия к нашим

долгосрочным целевым показателям инфляции", - цитирует выступление Дж.Лэкера

агентство Bloomberg.

ФРС рассматривает возможности увеличения объемов покупки гособлигаций и

дополнительные меры для стимулирования инфляционных ожиданий с целью повышения

экономической активности и сокращения безработицы, остающейся вблизи уровня 10%.

Глава ФРБ Ричмонда не считает, что ЦБ следует поощрять ускорение инфляции,

так как, по его мнению, дефляция США не грозит. Вместе с тем он пока не пришел к

однозначному выводу в отношении расширения покупки активов.

Большинство руководителей Федеральной резервной системы (ФРС) на заседании

21 сентября склонялись к необходимости принятия новых мер по стимулированию

экономики США, свидетельствует опубликованный во вторник протокол заседания.

ФРС уже купила для преодоления последствий кризиса гособлигации и ипотечные

бумаги на $1,7 трлн. Как ожидается, на заседании 2-3 ноября может быть принято

решение о возобновлении покупок. Это связано с сохраняющимся высоким уровнем

безработицы в стране и низкой инфляцией, которая уже опустилась ниже целевого

коридора ФРС в 1,7-2%. В то же время ФРС может предпочесть постепенный подход и

не объявлять о долгосрочной программе покупок, считают аналитики.

Потребительские цен в США выросли на 0,2% в сентябре после подъема на 0,3%

в августе, прогнозируют опрошенные Bloomberg аналитики. Минтруда США обнародует

данные о потребительской инфляции в 16:30 МСК 15 октября.

Сообщение отредактировал Nosferatu: 14 октября 2010 - 09:54

#423

-

- Трейдер

- 14 056 сообщений

Отправлено 14 октября 2010 - 09:28

Рубини оценивает вероятность повторной рецессии в США в 35-40%

Сеул. 14 октября. ИНТЕРФАКС-АФИ - Профессор экономики Нью-йоркского

университета Нуриэль Рубини оценивает вероятность второй волны рецессии в США в

35-40%, приводит агентство Bloomberg мнение известного экономиста.

"С учетом того, что во втором квартале рост американской экономики составил

всего 1,7%, а во втором полугодии все должно быть еще хуже, в четвертом квартале

рост ВВП США может составить всего 1%, - заявил Н.Рубини на конференции в Сеуле

в четверг. - Темпы роста экономики настолько слабы, что будет полное ощущение,

будто это рецессия, хотя технически это и не так".

До выхода статданных об изменении объема американского ВВП во втором

квартале Н.Рубини оценивал вероятность наступления повторной рецессии в США в

20%.

По мнению эксперта, восстановления развитых экономик, в том числе США,

"будет вялым, U-образным".

Н.Рубини считает, что американская экономика потенциально могла бы расти на

3% в год, но поскольку этого не происходит, ситуация на рынке труда улучшаться

не будет. Безработица уже многие месяцы колеблется в районе 10%, не позволяя

потребителям чувствовать себя уверенно и увеличивать расходы.

Основным риском для развитых экономик Н.Рубини считает дефляцию. Так, в

четверг стало известно, что цены производителей в Японии упали в прошлом месяце

на 0,2%, при этом падение произошло впервые с июля.

Японский ЦБ 5 октября объявил о выделении 5 трлн иен ($61 млрд) на выкуп

облигаций и активов, а также заявил о намерении удерживать базовую процентную

ставку "практически у нуля", пока перспективы окончания периода дефляции не

прояснятся. Вместе с тем Н.Рубини полагает, что Банк Японии недостаточно

агрессивно реагирует на негативные проявления в экономике страны.

Эксперт также отметил, что в отличие от развитых экономик страны emerging

markets, вероятно, пройдут восстановление достаточно быстро.

Сообщение отредактировал Nosferatu: 14 октября 2010 - 09:29

#424

-

- Ангелы форума

- 16 712 сообщений

Отправлено 09 октября 2010 - 12:42

Мир стоит на пороге открытой валютной войны, в течение последних нескольких недель различные войска совершают подготовительные маневры и проводят разведку боем. Банк Японии, шесть лет не бравший оружие в руки, пустил пулеметную очередь интервенций, чтобы сдержать рост курса иены на валютном рынке. Бразилия использует партизанскую тактику, повышая налоги на приток капитала в два раза, и надеясь таким образом ограничить укрепление реала. Индия и Таиланд также грозятся пустить в ход тяжелую артиллерию. Главные участники боевых действий - Китай и США - продолжают обмениваться угрозами. Вашингтон и Брюссель назвали недооцененные валюты, такие как юань, главной причиной мировых макроэкономических дисбалансов. Пекин же ответил, что подобные агрессивные выпады могут закончиться весьма трагически для обеих экономических держав.

В понедельник Доминик Стросс-Кан, управляющий директор Международного валютного фонда, также озвучил свои опасения. "В воздухе витает опасная идея - использовать валюты в качестве политического оружия. Если они материализуются, восстановление мировой экономики и вся мировая финансовая система окажутся под угрозой". Этот вопрос будет обсуждаться на ежегодном заседании МВФ, где делегаты из разных стран попытаются найти способы укрепления пошатнувшейся мировой экономики, а также сокращения огромных дисбалансов на уровне текущих счетов. Например, Штаты, поддерживаемые рядом известных экономистов, считают, что укрепление юаня является важной составляющей процесса перебалансировки. Более сильная валюта поможет повысить потребительские расходы в Китае путем увеличения покупательской способности, а также увеличить чистый экспорт в таких дефицитных странах, как США.

Валютная война - результат высокой волатильности на валютных рынках или мстительного протекционизма со стороны стран, пытающихся увеличить объем своего экспорта за счет других, - ставит под угрозу всю систему мировой торговли и сильно тревожит бизнес и инвесторов, которые и так уже обеспокоены нестабильной ситуацией.

Попытки новых односторонних действий, наряду с постоянными интервенциями со стороны азиатских соседей Китая, не просто накаляют ситуацию. Они бросают тень сомнения на способность США договориться о многостороннем мире на ноябрьском заседании лидеров стран Большой Двадцатки, которое состоится в Сеуле. Договоренность, которая, по мнению США, имплицитно содержалась в декларациях о валютных курсах на предыдущих заседаниях Б20, подразумевает укрепление юаня быстрее, чем сейчас, в соответствии с диапазоном, установленным Пекином. Развитые страны, в качестве ответного хода, сократят дефициты и стимулируют рост. Вашингтон ищет союзников для своей кампании по обеспечению гибкости валютных курсов, в частности, среди развивающихся экономик, недовольных своей собственной конкурентоспособностью и проблемой волатильности. Если Штаты попытаются в одиночку давить на Пекин, их могут обвинить в том, что они пытаются свалить вину за свои неудачи на страну, которая по доброте душевной одалживает им денег. Между тем, если Америке удастся собрать коалицию и провести решение этого вопроса через МВФ, в глазах общественности ее претензии будут выглядеть более обоснованно. Как отметил Тимоти Гайтнер в среду, "Мир не должен взваливать бремя решения общей проблемы на плечи Соединенных Штатов".

И все же, несмотря на уверенность в широкой поддержке, Штатам особенно не на кого положиться. Да, на прошлой неделе многие европейские политики жаловались на недооцененность юаня. На встрече в Европе китайскому премьер-министру Вену Джибао не удалось найти общий язык с председателем ЕЦБ Жан-Клодом Трише, председателем группы министров финансов Еврозоны Жан-Клодом Юнкером и комиссаром ЕС по экономическим вопросам Олли Рейном. Однако некоторые американские политики в приватных беседах выражали недовольство отсутствием в Европе твердой позиции по этому вопросу. Кажется, что мнение европейских политиков меняется вместе с курсом евро. В начале года единая валюта снижалась под влиянием греческого кризиса. К середине лета она потеряла 17% по сравнению с январскими уровнями. Сконцентрировавшись на своих проблемах, и надеясь на растущий немецкий экспорт, Европа не видела особой нужды в принуждении Пекина к ревальвации.

"Прошлой зимой, весной и летом сложно был найти недовольных снижением курса евро, потому что именно слабая валюта стала ключевым фактором, обусловившим рост экспорта", - отметил один из европейских политиков. Теперь же евро растет, вместе с ним и растет недовольство в Европе. Но, как верно подметил Карел де Гюхт, юань - это в большей степени проблема США, нежели Европы, возможно, потому что общий текущий счет Еврозоны в большей степени сбалансирован, несмотря на существенный двусторонний торговый дефицит с Китаем. Кроме того, он также усомнился в том, что Китай поддастся давлению извне. Китайский премьер на этой неделе дал понять, что руководство страны не пойдет ни у кого на поводу.

План боевых действий в развивающихся странах сводится к желанию затаиться. Все они признают тот факт, что китайская валютная политика ведет к перекосам в мировой финансовой системе, но при этом предпочитают в втихомолку самостоятельно проводить интервенции и не хотят участвовать в устрашающем демарше. Да, в апреле управляющие Центробанками Индии и Бразилии жаловались на то, что политика Пекина угнетает их экспортный сектор. Но совсем недавно министр иностранных дел Бразилии заявил в интервью агентству Reuters: "Давление - не самый лучший способ решения проблем". "Мы ведем переговоры с Китаем и налаживаем диалог. Мы не можем забывать о том, что это наш крупнейший потребитель", - добавил он.

На самом деле, китайские компании конкурируют предприятиями промышленного сектора таких стран как Бразилия, однако, сегодня в области торговли все решают объемы, а не цены. Несмотря на мировую рецессию и рост валютного курса, бразильский экспорт в Китай в 2009 году вырос на четверть, благодаря увеличению объема продаж сои, железа и других сырьевых активов. Между тем экспорт в США - в основном продукция сектора обрабатывающей промышленности - сократился почти в два раза. В 2009 году Китай переломил традицию 80-летней давности, став крупнейшим торговым партнером Бразилии. Несмотря на то, что экспорт в Китай во многом обусловил устойчивость бразильской экономики в период кризиса, нужно опасаться таких отношений. Некоторые экономисты предполагают, что они могут обернуться колониальным порабощением Бразилии: Китай будет потреблять все ресурсы страны, уничтожая ее обрабатывающую промышленность. Правительство Бразилии допустило ошибку, назвав Китай страной с рыночной экономикой в 2004 году, закрыв глаза на вторжение китайских товаров на внутренний рынок. В отношении увеличения пошлин на приток капитала министр иностранных дел отметил: "Правительство делает то, что должно было сделать уже давно". Но при этом он скептически относится к перспективе прямого лоббирования своих интересов. "Я не думаю, что Китай уступит под давлением. Руководство страны знает, чего хочет, и знает, как этого добиться".

Между тем, у Индии, еще одного гиганта развивающегося рынка, есть свои причины избегать прямой конфронтации с Китаем. Эсвар Прасад, бывший старший сотрудник МВФ, консультировавший индийские власти, отметил, что Индия благожелательнее других развивающихся стран относится к притоку капитала. В экономике фиксируется дефицит текущего счета, что указывает на необходимость внешнего финансирования обширных программ развития инфраструктуры. Кроме того, в стране высокая инфляция, поэтому рост валютного курса отчасти приветствуется, как средство сдерживания ценового давления. В других Азиатских странах правительства уже много лет сглаживают влияние манипуляций с юанем собственными "тихими" интервенциями. Южная Корея однозначно дала понять, что она предпочитает не обсуждать тему валютных курсов на заседании Большой Двадцатки. Корейские власти наотрез отказываются обсуждать свою политику, поскольку в этом случае они будут вынуждены признать, что Сеул проводит интервенции, направленные на сдерживание роста национальной валюты. Страны юго-восточной Азии, пожалуй, за исключением Сингапура, который достаточно богат и может себе позволить независимые суждения, предпочитают помалкивать. Китай придерживается агрессивной дипломатической политики в регионе. Последний пример - конфликт вокруг столкновения китайского рыболовного судна с судами японской береговой охраны - показывает, что публичное столкновение с Пекином может оказаться делом весьма и весьма нелегким. Пока азиатские страны делают свой выбор в пользу стимулирования экспортного сектора путем сдерживания роста национальной валюты. Решение проблемы притоков капитала откладывается на потом. "Более 10 лет эти страны привязывали свою валюту к юаню или к доллару, перекладывая бремя ответственности на Китай", - отмечает Роберт Мэдсен из Стэндфордского университета. В глазах азиатских политиков финансовый кризис дискредитировал американскую экономическую модель, а Пекин, не растерявшись, быстро воспользовался возможностью предложить свою.

Таким образом, дипломатические пути решения проблемы практически отсутствуют, поэтому США и Европе придется решать ее через свою собственную монетарную политику. Если ФРС, Банк Японии и ЕЦБ вернутся на путь количественного ослабления, что весьма вероятно, их валюты начнут снижаться. Но напряженность на валютном рынке сохранится. Развивающиеся страны склонны рассматривать количественное ослабление как, своего рода, валютную интервенцию, поскольку оно подразумевает печатание долларов, евро и иен, которые, в конечном счете, оказываются на мировых рынках. ФРС - это главная сила, подрывающая доллар, а Народный банк Китая - его главный защитник. Даже вечный оптимист Гайтнер признает, что соглашение о гибкости валютных курсов не может быть достигнуто в одночасье, в результате переговоров 20 ноября. Это длительный процесс. Может быть, полномасштабная валютная война еще не началась, но и переговоры о длительном перемирии уже вряд ли возможны.

Подготовлено Forexpf.ru по материалам The Financial Times

Репутацию руками не трогать, лайки не ставить, please!))

#425

-

- Ангелы форума

- 16 712 сообщений

Отправлено 08 октября 2010 - 19:06

Будет ли новый мир лучше прежнего?

Владимир Гурвич

08.10.2010

На протяжении длительного периода процесс регулирования мировой финансовой системы пребывал в летаргическом сне. Считалось, что все хорошо, ничего менять не надо. Кризис вывел финансовые власти большинства стран из сладкого забытья. Но что породит это пробуждение?

Лучше война, чем кризис?

По оценкам экспертов, цена спасения финансовой системы Америки от банкротства составляет не менее 4,5 трлн долл. Эта сумма больше всех расходов США во Второй мировой войне. Ситуация заставляет США приступить к радикальной реформе финансового сектора. Предыдущая реформа аналогичного масштаба была проведена после Великой депрессии 1930-х годов. После года согласований законопроект на 2,5 тыс. страниц, содержащий 1,5 тыс. статей, был все же принят. Он содержит целый комплекс ограничений для банков и компаний финансового сектора, что должно минимизировать ущерб в случае очередного системного финансового потрясения.

Сегодня быть банкиром не слишком приятно, как только их не обзывают в мире, в каких только преступлениях не обвиняют. Даже в цитадели мирового капитализма отношение к ним не самое благоприятное. Президент США Б. Обама неоднократно обвинял их если не во всех, то во многих смертных грехах. И в первую очередь в махровом эгоизме, в необузданном корыстолюбии, когда даже в кризис они не желают снижать свои непомерные бонусы.

Сегодня в западном обществе достигнут некий консенсус виновности: общественность обвиняет банкиров в допущенных огромных ошибках, банкиры признают, что были в чем-то не правы. Однако никто не ставит задачу уничтожить саму банковскую систему, да и отдельные банки. Они слишком важны, у них чересчур много денег, чтобы их ликвидировать. Хотя еще недавно такая перспектива некоторым представлялась реальной. Когда потерпел крах крупнейший инвестбанк Lehman Brothers, Уолл-Стрит охватила паника.

Но нет худа без добра. Если до этого события банкиры и финансисты сопротивлялись практически любым переменкам, то после банкротства Lehman Brothers даже самым твердолобым стало понятно, что надо что-то менять в самой в системе, а не только в отдельных ее частях.

Большая остановка

Еще недавно казалось, что существующая финансовая архитектура, подобно египетским пирамидам, создана на века. Она успешно функционировала на протяжении длительного периода, став фундаментом невиданного экономического подъема. И вдруг, как это часто бывает, неожиданно обрушилась в тот момент, когда ничто не предвещало такой угрозы. Причем, как вскоре стало многим ясно, починке механизм не подлежит, необходимо кардинально изменить всей конструкцию. По крайней мере, ее сердцевину.

Но в чем она состоит? Где та базовая платформа, требующая замены? Как ни странно, свою несостоятельность показало именно то, чем Запад едва ли не гордился более всего — корпоративное управление. Причем, говоря о корпоративном управлении, следует брать это понятие в максимально широком аспекте. В данном контексте оно включает не только банки и корпорации, но и самих регуляторов как часть всей системы. Вина их не меньше, чем бизнеса и частного финансового сектора. Выяснилось, что сама миссия и функции регуляторов не соответствуют сложившейся ситуации. По сути дела, не ясен ответ на основной вопрос: а кем должны быть регуляторы — защитниками интересов регулируемых или потребителей финансовых услуг? Хотя понятно, что на самом деле тут должен соблюдаться баланс интересов двух сторон, который был грубо нарушен в пользу финансового сектора, поскольку априори считалось, что таким образом защищают и клиентов. Но жизнь показала, что это далеко не так.

Почему так случилось? Еще когда был провозглашен так называемый вашингтонский консенсус, выдвинули постулат: не следует мешать рынкам, они лучше нас знают, что им делать, куда идти. В итоге некоторые разделы финансового регулирования были либо урезаны, либо вообще свернуты. Возникла фантастическая картина, когда огромные рыночные секторы, на которых крутятся триллионы долларов, оказались предоставлены сами себе. В первую очередь это относится к рынку деривативов.

Что получилось в итоге? Начался безудержный процесс финансовой инженерии, изобретения все новых и новых инструментов. При этом сами же их изобретали: банки, хедж-фонды были не в состоянии оценить реальные риски. А скорее всего в безудержной погоне за прибылью и не хотели. Не сработал ни один институт, предназначенный для оценки рисков, в первую очередь рейтинговые агентства, которые были также охвачены новой «золотой лихорадкой».

Последние 20 лет финансовый рынок переживал активный период появления новых продуктов, новых подходов к ведению бизнеса. Конструировались новые разновидности бизнес-моделей, которые соединяли еще недавно несоединяемое: банки со страхованием, банковский и инвестиционный бизнес и т.д. Все это воспринималось как великое продвижение вперед. И мало кто просчитывал возникающие новые риски. Наоборот, большинство пребывало в уверенности, что все эти нововведения их существенно сокращают. Да и практика о том же свидетельствовала: все бурно росло, все стремительно богатели… Редкие голоса, призывающие образумиться, звучали как глас вопиющего в пустыни. К мало кто понимал, что же реально творится на рынках, новшества буквально захлестнули их. И чтобы разобраться, что происходит, куда идем, требовалась большая остановка. Ею и стал кризис.

Большой кризис — большие траты

Современный кризис — это период больших платежей. Чтобы его погасить, пришлось глубоко залезать в карманы налогоплательщиков. Причем дважды. Сначала в качестве инвесторов, вложивших деньги в финансовые спекуляции, затем на их деньги спасали самих погрязших в долгах спекулянтов. Не случайно президент Б. Обама заявил, что больше такого не должно повториться. И в самом деле, если что-то подобное случится вновь, в мире может элементарно не хватить денег. И нам повезло, что на этот раз удалось их найти.

США лидируют по количеству потраченных на поддержку финансовой системы средств: свыше 800 млрд долл. Англия израсходовала на эти цели 140 млрд долл., Германия — 120 млрд долл., Голландия — 100 млрд долл. Если же сравнить эти цифры с размером ВВП, то картина будет иной. На первом месте Исландия, спасение банков обошлось ей в 76% ВВП, Ирландия потратила 50% ВВП, треть ВВП выложили Латвия и ОАЭ. Затраты колоссальные, еще один такой кризис и от некоторых экономик могут остаться лишь головешки. Мир не может долго жить с такой банковской системой. Но и без банков жить пока не научились. Нужно искать решение проблемы.

Повторится или нет эта ситуация, покажет будущее, но вот уроки пытаются учесть. Во-первых, создается буфер в виде собственного капитала банка, во-вторых, делается попытка упростить рынки. Сегодня мы подошли к опасной черте, когда возникли виртуальные рынки, которые понятны все меньшему числу игроков, но на которых совершается гигантский объем сделок. А чем менее понятны рынки, тем труднее оценивать риски на них, которые геометрически возрастают с ростом и облегчением доступа в это зону непрофессионалов. И один из путей как-то снизить грозящую опасность: сделать их доступными только для узкоспециализированных институтов.

Реформа финансовой системы институтов США нацелена на повышение устойчивости рынков и институтов. Увеличивается требования к собственному капиталу банков с целью создания резерва, из которого можно будет расплачиваться по долгам. Не случайно вводятся новые стандарты «Базель-3», преследующие те же задачи. От банков требуют более адекватных оценок рисков и создания под рискованные активы дополнительных резервов.

Другое решение: запретить банкам торговать ценными бумагами на средства вкладчиков, чем грешили многие кредитные организации. Если такого запрета нет, то не исключена ситуация, когда вся сумма депозитов будет задействована на проведение спекулятивных операций.

Предложений было немало, в том числе радикальных. Например, расчленить банковские холдинги, каждый вид деятельности оформить в виде разных юридических лиц, запретить между ними переброску финансовых рек. Однако такие идеи не прошли: банковские холдинги не запретили. Запрет наложен на операции, где может иметь место инсайдерская информация. Например, до кризиса были распространены такие вещи: хедж-фонд играет на повышение, а аффилированный банк может играть в противоположную сторону, делая вид, что не имеет информации об этой стратегии. В этом обвинили банк Goldman Sachs, который заплатил большой штраф. И хотя банковские холдинги сохранились, для них введены различные запреты на осуществление перекрестных операций.

Кроме банков, изменения ждут рейтинговые агентства и аудиторы. Разобраться с этими структурами давно пора, ведь события последних лет наглядно продемонстрировали их необъективность, а иногда и откровенную коррупцию.

Нужны ли эти и другие меры? В разгар кризиса банковские активы оценивались крайне низко, где-то на уровне 40% от их недавней стоимости. Если бы эта ситуация продлилась достаточно долго, то большая часть мировой банковской системы могла бы последовать вслед за Lehman Brothers. Положение удалось спасти во многом благодаря пропаганде, были спешно проведены стресс-тесты, по итогам которым объявлено, что ничего страшного нет и банковский сектор вполне дееспособен.

Тише едешь, дальше будешь

Прежняя система оказалась эффективной на определенном отрезке времени. Благодаря безмерному накачиванию инвестиций и потребительского капитала удалось добиться рекордного роста ВВП, некоторые страны сделали просто исторический скачок вперед. Но этот период уже в прошлом. Формируемая новая экономическая модель будет гораздо более консервативная, менее рисковая, с большим количеством ограничений. Это приведет к более низким темпам роста, к сокращению банковской маржи и доходов населения. Но означает ли, что нас ждет ухудшение ситуации? Вполне возможно, это будет медленное, но более здоровое, устойчивое развитие. Другое дело, что пока экономический механизм не перестроился на такой спокойный ритм, он живет в нетерпеливом ожидании, когда этот кризис закончится и можно будет начать новый виток экономического и финансового ажиотажа. И это составляет, может быть, главную опасность на ближайшее будущее.

Другая опасность — разрегулирование разных частей глобального рынка. По мнению бывшего министра финансов США, сегодня мир проводит с разной скоростью реформу финансовой системы. Америка движется быстрее всех, за ней с небольшим отставанием следует Европа. Однако в G20 из этих двух регионов входит менее половина государств.

Нет сомнений, что реформа финансовой системы будет проведена, так как, во-первых, она уже запущена, а во-вторых, иного выхода нет, в прежнем виде ни она сама, ни ее регулирование существовать не могут. Но не стоит уповать на то, что будут решены все ключевые проблемы и мы окажемся в новом прекрасном мире. Этому не бывать. Будут решены лишь самые очевидные задачи. По большому счету, работа ведется на ощупь, авторы нового финансового миропорядка весьма смутно представляют, что возникнет из всех их начинаний. Но не следует забывать, что кроме государственного регулирования действует еще и естественное регулирование, вызванное реалиями времени. А оно будет проявляться в том, что в экономике будет существенно меньше денег, чем в предыдущем экономическом цикле. И этому фактору будут подчиняться все экономические и финансовые агенты.

http://www.spekulant.ru

Репутацию руками не трогать, лайки не ставить, please!))

#426

-

- Ангелы форума

- 16 712 сообщений

Отправлено 08 октября 2010 - 17:01

Алан Гринспен, экс-председатель ФРС США

Для довольно внушительного скачка прибылей компаний, наблюдавшегося в этом году, рост инвестиций в основной капитал оказался слишком незначительным. А в соединении с провалом, наблюдавшимся среди долгосрочных неликвидных вложений домохозяйств, получился тяжелый груз, помешавший экономическому восстановлению. Эти провалы — результат широко распространенного волнения среди частных инвесторов о будущем американской экономики — и именно они стали причиной того, что большая часть, если не все экономические стимулы просто распылились ни на что. Больше того, сама активность, с которой программы помощи вводились в действие, повлияла на общий рост нервозности.

Инстинктивная реакция бизнесменов и домохозяйств на неуверенность в завтрашнем дне проявлялась в отказе от тех действий, которые требуют четких прогнозов на будущее. Для нефинансовых организаций (на которые приходится добрая половина ВВП США), этот отказ лучше всего измеряется долей наличности, направленной на инвестиции в долгосрочные неликвидные активы. За первую половину 2010 г. эта доля снизилась до 79% — минимального уровня за последние 58 лет.

Одновременно рост количества ликвидных активов после банкротства Lehman Brothers был самым быстрым в послевоенной истории и достиг почти $400 млрд. К середине этого года общий объем ликвидных средств составил $1,8 трлн — самой высокой доли в общем количестве активов за последние 50 лет. Не будь этого разворота к наличности, темпы роста капиталовложений нефинансовых корпораций вдвое превысили бы скромный рост, который мы наблюдали в первом полугодии этого года.

В таких условиях рыночная премия (то есть величина, на которую среднерыночные ставки доходности на фондовом рынке превышают ставку дохода по безрисковым ценным бумагам) сильно выросла. По оценкам JP Morgan, на данный момент она находится на рекордной отметке за последние 50 лет.

Американские домохозяйства вместо того, чтобы тратить свои наличные на покупку неликвидных объектов жилой недвижимости и товаров длительного пользования, направили их на погашение кредитов и долгов. Коммерческие банки демонстрируют такое же снижение терпимости к рискам. Триллион долларов избыточных резервов ФРС остается нетронутым: банки не хотят зарабатывать на увеличении количества и объемов выдаваемых кредитов.

Весь этот активный рост неприятия неликвидных рисков во многом и объясняет анемичное восстановление экономики США.

В это время тяжелых потрясений нет ничего удивительного в том, что между монетарными властями и экономистами разразились настоящие баталии. Почти все согласны с тем, что поддержка банков с помощью Программы помощи проблемным активам и поддержка фондового рынка, которую осуществила ФРС, имели критическое значение в тот момент, когда все угрожало полным обрушением. Однако ведутся горячие споры о размерах бюджетного стимулирования экономики. С момента принятия в начале 2009 г. программы поддержки экономики размер бюджетного стимула, выраженный в снижении налогов и увеличении федеральных расходов, составил около $480 млрд. За тот же период совокупный дефицит инвестиций в основной капитал в частном секторе составил $325 млрд.

Большинство представителей бизнес-сообщества объясняют рост своей неуверенности снижением экономической активности, однако на самом деле эта неуверенность наблюдалась и тогда, когда началось восстановление экономики. Это объясняется полной реструктуризацией финансовой системы США и ростом дефицита федерального бюджета, которые, в свою очередь, создают опасения, касающиеся налоговых проблем в будущем.

Измерить можно только дефицит. За последние 40 лет инвестиции в основной капитал в виде доли от наличной денежной массы были обратно пропорциональны уровню дефицита бюджета к ВВП. При этом уровень дефицита опережал объемы инвестиций на 9 месяцев. Это позволяет предположить, что дефицит федерального бюджета в процентах от ВВП, который мы наблюдали в сентябре 2008 г объясняет по меньшей мере треть снижения объема капитальных инвестиций в начале 2009 г.

Неопределенный объем оставшегося снижения отражает прямой и непрямой эффект жизненно важного финансового посредничества. Потребуются годы, чтобы справиться со всеми тонкостями, прописанными в законе Додда-Фрэнка. Заложенные в них неопределенности будут препятствовать финансовым инновациям и сделают все правила, которые будут управлять будущими финансовыми рынками, слишком гипотетическими. Все это серьезно скажется на экономическом росте. Аналитикам теперь придется учитывать гораздо большее количество сценариев, которые могут сказаться на прибылях и повлиять на долгосрочные обязательства. Все это лишь нарастит премии за риски на неликвидные активы.

Главный вопрос в том, насколько должен сократиться дефицит и насколько должна снизиться скорость принятия новых законов, чтобы чувство страха у людей уменьшилось, и природные силы экономического восстановления взяли верх. Это процесс бы ускорился, если бы рыночные премии снизились, а цены на акции выросли. Это бы подтолкнуло вверх объемы прямых инвестиций, а также объемы потребительских трат. И экономический рост, наконец, приведет к снижению уровня безработицы.

Financial Times (FT.com)

Перевела Татьяна Сейранян

http://www.vedomosti...2#ixzz11mA6fcIe

Репутацию руками не трогать, лайки не ставить, please!))

#427

-

- Рашута

-

- 33 438 сообщений

Отправлено 08 октября 2010 - 12:58

«Стимулирование японской экономики обойдется правительству в $61 млрд.»

«Курс юаня к доллару США вновь достиг рекордной отметки»

«Dow Jones Newswires: Пузырится ли золото?»

«Сорос видит пузыри на финансовых рынках»

«Moody's не исключает возможности повышения рейтингов Китая»

«Мрачные прогнозы российских экономических министерств: Страна вернулась в 1998 год»

«Частный финансовый бизнес мира считает, что второй год оздоровления после кризиса будет сложнее первого»

«Frankfurter Allgemeine: Международный банковский союз опасается коллапса доллара»

«Состояние экономики США будет "очень плохим" - Goldman Sachs»

с комона

"I`ve never been clever ----------------я никогда не был умным,

Because I need it never" (с) -----------потому что мне никогда это не было нужно))

#428

-

- Ангелы форума

- 16 712 сообщений

Отправлено 06 октября 2010 - 21:02

«Барак Обама и Бен Бернанке – клоуны»

Интервью с инвестором Марком Фабером

http://www.rbcdaily.ru/index5.shtml

Доллар будет падать, надежность гособлигаций США снижаться, а сырье и золото - расти в цене, прогнозирует известный аналитик финансовых рынков и инвестор швейцарец Марк Фабер. В интервью Handelsblatt он рассказал о возможных последствиях долгового кризиса.

Долговой кризис стал интернациональным. Сможем ли мы справиться с возникшим хаосом?

Мировые центробанки, в первую очередь в США, пытаются сделать это путем скупки гособлигаций, то есть они печатают деньги, чтобы разогреть экономику. Европейский центробанк (ЕЦБ) следует за ФРС США. В долгосрочном же плане ЕЦБ пойдет путем Роберта Мугабе в Зимбабве, где гиперинфляция разрушила страну. Эндшпиль наступит через пару лет, это будет сход долговой лавины: большая часть долгов или даже все они будут списаны. В принципе вся система просто неплатежеспособна.

Ну а валюты?

Доллар упадет до нуля. Уже сейчас видно, как буквально наперегонки падает стоимость валют, так как все хотят разогреть свою экономику. Победителем станет тот, кто первым достигнет нулевой отметки. Американцы имеют хорошие шансы выиграть эту гонку.

Как вы оцениваете президента США Барака Обаму и главу ФРС Бена Бернанке?

Это студенты и клоуны. Обама и Бернанке сидят в своих башнях из слоновой кости и придумывают абсурдные теории некой экономики, которой можно рулить, как автомобилем. Однако это невозможно.

Не могли бы вы проиллюстрировать это примером?

Каждое вмешательство в экономику влечет за собой непредсказуемые последствия. Именно политики и центробанки, введя низкую учетную ставку банковского процента и приняв свои стимуляционные программы, раздули сейчас кредитный и ипотечный пузыри по-настоящему. Это сильно помогло подняться сырьевым концернам и развивающимся странам вроде Китая. Ультралиберальная денежная политика США оказалась успешной, но не в США, а в развивающихся странах.

Евро снова пошел вверх. Разве не внушает это надежды для еврозоны?

Чуть подросший евро скорее лишь отражает слабость доллара. Настроение инвесторов колеблется с гигантской амплитудой. Еще два месяца тому назад они были настроены по отношению к доллару положительно. Сейчас их настрой снова изменился. Рынки оценивают экспансивную кредитную политику и играют по инфляционному сценарию. Поэтому доллар падает, акции растут, растет сырье, растет золото.

Какие активы вы считаете на ближайшие 10 лет наиболее перспективными?

Уж во всяком случае не облигации. Их доходность будет сильно расти. Я сегодня уже не могу понять, как нормальный человек покупает десятилетние гособлигации США с доходностью 2,5%. Я считаю, что акции более перспективны, чем облигации. Остается еще вопрос, окажутся ли драгоценные металлы выгоднее облигаций? Вполне возможно.

Как инвесторы могут защитить себя?

Защищаться надо от последствий политики наращивания долгов – инфляции. Тут я ультрапессимист. Государственный дефолт предотвратить печатанием денег невозможно. Центробанки будут сохранять учетную ставку ниже фактического падения стоимости денег. Другими словами, в ближайшие десять лет мы рестриктивной кредитно-денежной политики больше не увидим, не увидим реальной учетной ставки выше нулевой отметки. Вкладчиков сбербанков и владельцев наличных денег будут обманывать. В этом контексте могут даже обесцениться гособлигации США.

Каков будет ваш совет инвесторам?

Тут большой опыт имеется у немцев. В течение одного столетия они теряли свои накопления неоднократно, но акции, например концерна BASF, существуют до сих пор. Акции – это реальный актив.

Ну а золото?

В долгосрочной перспективе золото и акции развиваются по встречным направлениям. Нижняя точка падения акций одновременно означает пик подъема золота и наоборот. Пример из 1980 года: унция золота достигала тогда стоимости примерно 850 долл., а индекс Dow Jones находился на нижней отметке около 850 пунктов.

Таким образом, был достигнут паритет…

…и тогда надо было уходить из золота в акции. К концу ХХ века тенденция снова изменилась. С тех пор акции падают, а золото растет. Аналогичный 1980 году паритет снова возможен. Сейчас индекс Dow Jones на уровне 11 000, а золото у отметки 1300. В случае инфляции их абсолютные показатели на каком-то уровне могут сравняться. Что касается золота, инвесторы должны хранить его так, чтобы государство не могло его у них отнять.

Инвестор Марк Фабер является одним из самых авторитетных аналитиков международных финансовых рынков. Впрочем, известен он в экспертной среде и своим пессимизмом, и взглядами, которые обычно не соответствуют мейнстриму. На счету этого ученого-экономиста точные предсказания нескольких кризисов, в том числе лопнувший финансовый пузырь в Интернете и последний глобальный финансовый кризис. Марку Фаберу 64 года, родился он в Швейцарии. В 1990 году создал собственную фирму в Гонконге.

Репутацию руками не трогать, лайки не ставить, please!))

#429

-

- Ангелы форума

- 16 712 сообщений

Отправлено 06 октября 2010 - 12:02

Goldman Sachs предсказывает скорый спад в экономике США

Американский банк Goldman Sachs не исключил повторного вхождения экономики США в фазу спада в ближайшие 9 месяцев.

Банк распространил сегодня доклад о среднесрочных перспективах американской экономики, в котором говорится, что ситуация в Соединенных Штатах может развиваться по двум сценариям. Первый охарактеризован как «достаточно плохой», второй — «очень плохой». Согласно первому, экономический рост в ближайшие 10 месяцев составит от 1,5% до 2%, при этом будет расти уровень безработицы — до 10%. Второй вариант — предполагает новое вхождение к будущему лету американской экономики в фазу спада, цитирует доклад Прайм-ТАСС. Goldman Sachs рассматривает «достаточно плохой» сценарий как предпочтительный.

Прогноз банка по росту экономики в США значительно пессимистичнее консенсус-прогнозов. Однако при этом аналитики GS не соглашаются еще и с общим мнением, что «если американская экономика чихает, остальной мир подхватывает грипп». «Конечно, значительное замедление темпов роста американской экономики замедлит и рост экономики в остальном мире, и в некоторых странах это будет более заметно, в некоторых — менее. Но экспортные каналы в США уже настолько сузились, что прежнего эффекта уже не будет», — пишут аналитики банка. Так, объемы экспорта в США на сегодняшний день велики только у Канады и Ирландии. Во всех остальных экономиках доля экспорта в США в процентах от ВВП пренебрежительно мала. По подсчетам GS, в случае, если американский ВВП просядет на 2%, влияние на темпы роста стран еврозоны составит 0,15 процентных пунктов ВВП.

Тем временем финансовые проблемы в США все еще способны нанести мировой экономике серьезный вред.

http://www.vedomosti...2#ixzz11ZFNWS7g

Репутацию руками не трогать, лайки не ставить, please!))

#430

-

- Ангелы форума

- 16 712 сообщений

Отправлено 06 октября 2010 - 11:52

Стиглиц: действия ЕЦБ и ФРС порождают мировой хаос

Ультрамягкая монетарная политика ФРС и ЕЦБ, скорее, порождают "хаос" в мире, нежели помогают мировой экономике восстановиться, утверждает лауреат Нобелевской премии экономист Джозеф Стиглиц.

"Потоки ликвидности" со стороны Центробанков нарушают стабильность на валютных рынках, вынуждая такие страны, как Япония и Бразилия отстаивать интересы своих экспортеров, заявил Стиглиц репортерам на конференции в Колумбийском университете.

"Проблема заключается в том, что Федрезерв закачивает ликвидность с надеждой оживить американскую экономику. На самом деле это не помогает экономике, а порождает хаос во всем мире. Они выбрали очень странную политику", - считает экономист.

За период с начала сентября доллар ослаб против своих основных соперников на 6,5%, поскольку перспективы дальнейшего смягчения монетарной политики Федрезервом отбивают интерес инвесторов к валюте. Нисходящая динамика бакса спровоцировала укрепление валют многих развивающихся рынков, включая Бразилию. Японская йена также достигла рекордных максимумов против доллара США. Меры по ослаблению своих национальных валют, недавно принятые некоторыми странами, были "необходимы", добавил Стиглиц. "В такой обстановке неудивительно, что они объясняют свои действия тем, что не могут позволить своим растущим валютам разрушить экспорт".

В понедельник Бразилия удвоила налог на внешние инвестиции в местные гособлигации, а Япония вчера понизила свою учетную ставку до 0,0-0,1%. Банк Японии также пообещал осуществить покупку активов на сумму 5 трлн. йен ($60 млрд.), решив перенять стратегию у Федрезерва, закачивающего средства в экономику. Однако дополнительное монетарное стимулирование не решит проблемы, возникшие из-за ослабления мирового спроса, утверждает Стиглиц.

"Понижение процентных ставок может немного помочь, но этого недостаточно для того, чтобы решить проблемы, с которыми столкнулись США и Европа", - резюмировал экономист.

http://www.spekulant...news/37537.html

Репутацию руками не трогать, лайки не ставить, please!))

#431

-

- Ангелы форума

- 16 712 сообщений

Отправлено 05 октября 2010 - 21:37

http://www.spekulant...news/37508.htmlПроблема монетарной политики - невежество

Мы по-прежнему наблюдаем повсеместное невежество в отношении внутреннего механизма нашей монетарной системы со стороны высших должностных лиц. Самый последний пример ущербного мышления любезно предоставлен нам Ричардом Фишером, президентом ФРБ Далласа. В последнем своем выступлении г-н Фишер сделал чрезвычайно странный комментарий. Обсуждая осуществление QE, г-н Фишер заявил то, что я говорил уже давно - что QE занимается не тем, чем нужно:

"Я предвижу дальнейшее анемичное восстановление экономики, но не "задний ход". Таким образом, если не случится неожиданного шока, то меня начнет беспокоить дальнейшая эффективность расширения баланса ФРС до тех пор, пока власти не скорректируют финансовые и регуляторные инициативы с нуждами тех, кто создает новые рабочие места. В противном случае, продолжать количественное смягчение - значит заниматься не тем, чем нужно".

Пока все хорошо, но затем в следующем предложении становится ясно, что г-н Фишер не вполне понимает структуру монетарной систему, за которой он помогает надзирать:

"В самом худшем случае, оно может наполнить двигатель экономики тем "газом", который позже вызовет рост инфляции".

Эти комментарии озадачили меня. Это все те же взгляды, которыми руководствовались Бернанке, ФРС, минфин и все правительство с самого начала кризиса. Что подразумевает г-н Фишер, так это то, что увеличение баланса влечет за собой риск будущей инфляции. Он явно не понимает, что QE - это просто обмен активами, который никак не влияет на чистые финансовые активы частного сектора.

Несмотря на свидетельства того, что QE не может стимулировать банковское кредитование, г-н Фишер, кажется, думает как-то иначе. Он явно ориентируется на мультипликатор денежной массы из учебника, который, как оказалось, ошибочен, и в том числе ошибочным его нашли коллеги Фишера по ФРС. Г-н Фишер думает, что если положить больше яблок на полку, то хозяин магазина сможет больше продать. Конечно, политика ФРС не провалилась, они просто недостаточно старались…

Подобные комментарии доказывают, что наши уважаемые лидеры не понимают сложную структуру существующей монетарной системы. Неудивительно, что мы продолжаем решать проблемы неверными методами, такими как QE. Было бы даже странно, если бы миллионы людей от этого не пострадали.

По материалам pragcap.com

МВФ - о мировой экономике

- Следует ужесточить правила регулирования и стандарты ликвидности/капитала.

- Без оптимизации балансов банки останутся под угрозой.

- Риски суверенного долга остаются крайне высокими.

- Центробанки и правительства должны быть готовыми оказать финансовую поддержку.

- Следует воспользоваться возможностью размещения активов на развивающихся рынках.

Репутацию руками не трогать, лайки не ставить, please!))

#432

-

- Трейдер

- 14 056 сообщений

Отправлено 05 октября 2010 - 00:58

Увеличение баланса может оказать поддержку экономике США

http://k2kapital.com/news/369062/

05.10.2010 01:07, Нью-Йорк.

Увеличение баланса Федеральной резервной системы (ФРС) США окажет реальное позитивное воздействие на экономику США, если ФРС решит снова вступить на этот путь, в понедельник заявил Брайан Сэк, исполнительный вице-президент Федерального резервного банка Нью-Йорка (ФРС-Нью-Йорк), возглавляющий его рыночную группу.

Сэк отвечает за следование целям денежно-кредитной политики центрального банка. "Согласно имеющимся свидетельствам, увеличение портфеля ценных бумаг, произведенное на данный момент, помогало создать более мягкие финансовые условия, и дальнейшее увеличение, вероятно, обеспечит дополнительное смягчение", - заявил Сэк. Однако он не сказал, что принято решение о каких-либо действиях. "Решение Комитета по операциям на открытом рынке ФРС пойти на такой шаг будет зависеть от его оценки того, перевешивают ли выгоды предоставления дополнительного стимула издержки увеличения баланса", - отметил Сэк.

Сэк не принимает участия в формировании денежно-кредитной политики ФРС. Но его задача состоит в том, чтобы привести директивы ФРС в исполнение, и именно Сэк более всего приближен к финансовым рынкам. Его взгляды имеют особую важность, поскольку ФРС обдумывает дополнительные источники поддержки экономики в то время, когда ей приходится продвигаться по неизвестной территории.

На своем последнем заседании Комитет по операциям на открытом рынке ФРС просигнализировал о возросшей обеспокоенности относительно того, что инфляционное давление движется в сторону дефляции. Что особенно важно, ФРС заявила, что могут потребоваться дополнительные действия для оказания поддержки экономике. Это открывает дорогу для дальнейших действий.

Руководители ФРС обозначили несколько возможных путей дальнейших действий, однако возобновление покупок активов представляется наиболее вероятным. В пятницу президент ФРС-Нью-Йорк Уильям Дадли назвал текущую экономическую ситуацию "полностью неудовлетворительной" и заявил о том, что, "вероятно, понадобятся дальнейшие действия", хотя он не уточнил, какая стратегия, по его мнению, будет наилучшей, чтобы подстегнуть экономический рост.

Не все представители центрального банка считают, что ФРС необходимо предпринимать что-либо еще сверх того, что она уже делает. Президент ФРС-Даллас Ричард Фишер, также выступавший в пятницу, высказался против предоставления дополнительного стимула. По его словам, создаваемая правительством неопределенность является как раз тем, что сейчас сдерживает компании, и денежно-кредитная политика может сделать не так много для исправления ситуации.

Заявления Сэка были сфокусированы на увеличении баланса. Это совпадает с ожиданиями многих экономистов, которые все больше склоняются в пользу того, что ФРС возобновит покупку активов с фиксированной доходностью. Сэк был оптимистичен относительно воздействия, которые эти меры могут произвести на экономику. "Не слишком благоприятные перспективы экономики и риски, окружающие эти перспективы, повышают вероятность дальнейшего смягчения денежно-кредитной политики, - сказал он. – При нынешних обстоятельствах у ФРС, похоже, есть возможность увеличить объем имеющихся у нее казначейских ценных бумаг, не создав трудностей для функционирования рынка". При том, что покупка активов является "несовершенным инструментом", "ФРС по-прежнему может в рамках политики баланса понизить стоимость долгосрочных заимствований для многих домашних хозяйств и компаний. Это увеличит благосостояние домашних хозяйств, сохранив цены на активы более высокими, чем они были бы в противном случае".

Он возразил тем, кто, как и Фишер, сомневается в эффективности покупки активов, сказав, что "кажется крайне маловероятным, чтобы экономика была совершенно нечувствительна к стоимости заимствований и благосостоянию или к другим изменениям общих финансовых условий". Сэк предупредил о том, что такая политика имеет пределы. Он отметил, что покупка активов должна осуществляться в довольно крупных объемах, чтобы возыметь эффект. Есть также основания полагать, что, так как доходность снижается до "крайне низких уровней", эффективность такой политики "снизится на каком-то этапе".

Сэк полагает, что при том, как сейчас обстоят дела, увеличение баланса, "похоже, работает". По его словам, "нельзя с уверенностью утверждать, что мы уже достигли точки ослабления эффекта". Он считает тщательно продуманный выход из политики ключевой частью любой попытки дальнейшего увеличения баланса. Это ситуация, к которой ФРС готова, учитывая то, что инструменты откачивания резервов "уже в рабочем состоянии и их способность откачивать резервы продолжит расти", сказал Сэк.

Сэк также прокомментировал августовское решение ФРС о сохранении баланса в объеме чуть выше $2 трлн, назвав этот шаг "заметным событием", которое должно само по себе обеспечить экономике некоторый стимул. По его словам, реинвестирование ФРС доходов от ипотечных активов может привести к более крупным покупкам казначейских ценных бумаг в ближайшей перспективе. Сэк сказал, что ФРС, вероятно, увеличит покупки с $27 млрд в текущем месяце до $30 млрд в течение следующих нескольких месяцев. Он добавил, что ФРС ожидает роста поступлений от своих ипотечных активов до конца 2011 года.

Сэк также отметил, что ФРС может даже при текущей политике выбрать другие активы для покупки. "Значительное расширение спрэдов ипотечных ценных бумаг по сравнению с казначейскими ценными бумагами … может повлиять на решение о том, какие активы покупать", - сказал он.

Сообщение отредактировал Nosferatu: 05 октября 2010 - 00:59

#433

-

- Трейдер

- 14 056 сообщений

Отправлено 05 октября 2010 - 00:57

Обама назвал бюджетную ситуацию в США непригодной для жизни

http://k2kapital.com/news/369052/

05.10.2010 00:59, Вашингтон.

Президент США Барак Обама заявил, что стране грозит "бюджетная ситуация, непригодная для жизни", и необходимо всерьез взяться за урегулирование дефицита федерального бюджета, сообщает 4 октября Reuters.

Согласно прогнозам, дефицит бюджета США в финансовом году, завершившемся 30 сентября 2010 года, достиг рекордного значения в $1,47 триллиона.

Обама заявил, что предпринятые им антикризисные меры, потребовавшие увеличения бюджетных расходов, увеличили дефицит, который в будущем надо сокращать.

"Я понимаю, что нам грозит "бюджетная ситуация, непригодная для жизни", - завил он в понедельник на заседании экспертного совета по экономическому восстановлению. - Но я не пойду на сокращение таких инвестиций как образование".

#434

-

- Ангелы форума

- 16 712 сообщений

Отправлено 04 октября 2010 - 23:39

Мировая экономика все меньше зависит от США

Аналитики Уолл-стрит вновь обрели уверенность в том, что мировая экономика сможет пережить спад в США. Спустя 3 года после того, как Америка стала причиной погружения мира в самую суровую рецессию за последние 70, лет Goldman Sachs Group Inc., Credit Suisse Holdings USA Inc. и BofA Merrill Lynch Global Research прогнозируют, что в этот раз все будет по-другому. Goldman утверждает, что темпы роста мировой экономики в 2011 г. замедлятся на 0,2% до 4,6%, даже несмотря на то, что ВВП США в этом году сократится до 1,8% от 2,6%.

Аналитики аргументируют свои выводы тем, что мировая зависимость от торговли с крупнейшей экономикой мира снизилась, поэтому взрыва пузыря на рынке ее недвижимости окажется недостаточно, чтобы эффект распространился за пределы США. Аналитики Goldman Sachs уверены, что на этот раз финансовые рынки не пострадают столь же сильно, как во времена кредитного кризиса, однако доллар ослабеет, доходность гособлигаций во всех странах (кроме США) вырастет, а фондовые рынки развивающихся стран продемонстрируют ралли.

«Если простуда США не превратится грипп, мир сможет ее пережить», — говорит Итен Харрис, аналитик нью-йоркского офиса BofA Merrill Lynch. По его оценке, экономика США в следующем году продемонстрирует рост на 1,8%, в то время как мировой ВВП увеличится на 3,9%.

Это может стать хорошей новостью для глав Центробанков и министров финансов 187 стран, которые в период с 8 по 10 октября соберутся в Вашингтоне в рамках ежегодного заседания МВФ и Всемирного банка. Ведущий экономист МВФ Оливье Бланшар в прошлом месяце предрек «положительные, но слабые темпы роста развитых экономик», в то время как «развивающиеся страны будут расти с высокой скоростью». Экономист опубликует свои обновленные прогнозы 6 октября.

«Разделенный на части»

«Мир уже разделился на части», — заявил нобелевский лауреат Джозеф Стиглиц, процессор Колумбийского университета в интервью 20 сентября.

Спустя 16 месяцев после того, как крупнейшая экономика мира восстановилась от рецессии, темпы роста ее ВВП вновь начали сбавлять обороты – сейчас многие аналитики прогнозируют падение заводских заказов, незавершенных сделок на рынке жилья наряду с ростом безработицы.

В то же время развивающиеся рынки демонстрируют больше признаков силы. В сентябре активность в китайском секторе обрабатывающей промышленности 2-й месяц подряд продемонстрировала рост, в то время как промпроизводство Индии в июле подскочило на 13,8% по отношению к показателям предыдущего года (что более чем вдвое превысило уровень июня).

Опережающие темпы развивающихся экономик

«Судя по экономическим показателям, публикуемым в последнее время, история с опережающими темпами роста развивающихся экономик найдет свое подтверждение», — говорит Дэвид Лубин, ведущий экономист Citigroup Inc. в Лондоне. По его словам, разница показателей ВВП развитых и развивающихся стран продолжает увеличиваться. В этом и следующем годах 60% (против 25% 10 лет назад) мирового производства придется на развивающиеся экономики, считает Лубин.

«Одного падения экспорта других стран в США недостаточно, чтобы распространить проблему слабого спроса в мировых масштабах», — говорят Доминик Уилсон и Стейси Карлсон в своем отчете за 22 сентября, название которого звучит как «Если США чихнут…».

Взять, к примеру, так называемые страны БРИК: Бразилию, Россию, Индию и Китай. Несмотря на то, что экспорт для этих стран составляет почти 20% экономики, доля продаж в США, по их подсчетам, не превышает 5% от ВВП. Это означает, что даже если темпы роста американской экономики замедлятся на 2%, это спровоцирует сокращение экономик стран БРИК лишь на 0,1%. Для развитых стран, включая Великобританию, Германию и Японию, эффект также будет незначителен.

Есть, куда расти

Странам за пределами США есть, куда расти, в то время как крупнейшей экономике мира – некуда из-за масштабного падения цен на недвижимость, утверждают Уилсон и Карлсон. Снижение стоимости жилья почти на 35% более чем вдвое превышает самые резкие обвалы, которые когда-либо были зафиксированы в остальных странах G10.

Существует риск повторения событий 2008 г., когда взрыв пузыря на американском рынке недвижимости перерос в мировой кредитный и банковский кризис, срикошетивший по всем странам. На данный момент индекс финансовых условий Goldman Sachs сигнализирует, что рынки акций и облигаций не подвержены рискам США.

По мнению экспертов GS, спад может вылиться в слабость доллара, и тогда китайский юань в течение года может взлететь до 6.49 против 6.685 по состоянию на 1 октября.

Доходность ниже

Банк также уверен, что доходность 10-летних трежерис к июню следующего года будет ниже, чем доходность бумаг с аналогичным сроком погашения Германии, Великобритании, Канады, Австралии и Норвегии. Облигации США вырастут до 2,8% от 2,52%, в то время как немецкие ноты подскочат от 2,3% до 3%, а канадские – до 3,8% от 2,76%, считают в Goldman.

К слову, GS не одинок в своих мыслях о разрозненности. Г-н Харрис из BofA Merrill Lynch говорит, что до финансового кризиса не верил ни в один аргумент в ее (разрозненности) пользу. Теперь же он убежден, что роста мировой экономики вполне достаточно, чтобы оказать помощь страдающим от «рецессии» и «высокой безработицы» штатам.

Такую уверенность в аналитика вселяют собственные подсчеты, показывающие, что на сегодняшний момент доля США в мировом ВВП сократилась до 24% от 31% в 2000 г. Харрис также отмечает, что другим странам удалось избежать раздувания пузырей активов, сохранить банковские системы стабильными и даже улучшить торговые и бюджетные балансы.

Экономические локомотивы

Отчет, опубликованный на прошлой неделе Всемирным банков, подтверждает его точку зрения. В «Послезавтра» (так называется отчет) говорится, что развивающиеся страны не только отделились, но и переживают процесс смены позиций, что в итоге сделает их локомотивами мировой экономики, способными оказывать помощь развитым державам. В списке причин подобной революции называются рост товарооборота с развивающимися рынками, увеличение «среднего класса» среди населения, а также подорожание сырья.

Инвесторы сигнализируют о своем согласии с таким положением вещей. США уступают Бразилии, Китаю и Индии в списке предпочтительных для вложений стран, о чем свидетельствуют результаты проведенного в прошлом месяце опроса 1408 инвесторов, аналитиков и трейдеров.

По результатам исследования экономистов HSBC Holdings Plc, результаты которого были опубликованы 14 сентября, Индонезия, Индия, Китай и Польша числятся в списке государств, наименее подверженных спаду в США. При этом Китай, Россия и Бразилия относятся к государствам, способным с большей легкостью (чем индустриализированные страны) смягчить политику, если американский кризис все же окажет влияние на динамику их ВВП – об этом говорят значения их «индексов политической гибкости», выведенными экономистами.

«Антициклическое действие»

«Развивающиеся экономики держат свой порох относительно сухим и, по сравнению с другими странами, находятся в более выгодных условий, чтобы в случае необходимости действовать антициклически», — говорят в HSBC.

Связи с развивающимися державами помогают многим компаниям оградить себя от слабости США. Швейцарский производитель часов Swatch Group AG и финский шинный гигант Nokian Renkaat извлекают выгоду из сотрудничества с такими странами, как Россия и Китай, так как потребительский спрос растет — так считает Элистер Хибберт, портфельный менеджер BlackRock Inc.

«Мировая экономика пышет жизнью», — заявил он 8 сентября на презентации для лондонских репортеров.

Пузыри активов

Нездоровое внимание к развивающимся рынкам может создать для монетарных властей определенные трудности, так как приток капитала в экономики рискует спровоцировать рост уровня инфляции, раздувание пузырей активов и подъем валютного курса. Страны от Южной Кореи до Тайланда уже провели интервенции на валютные рынки с целью ослабления национальных валют, а также приняли меры по ограничению притоков капитала.

Стивен Роуч, глава азиатского подразделения Morgan Stanley, все же остается настроен скептически в отношении разделения стран. Он связывает оптимизм с тем, что объем мировой торговли наконец начал восстанавливаться от 11%-ного спада, зафиксированного в 2009 г. По его словам, из-за слабого спроса со стороны развитых экономик этот процесс быстро завершится, и тогда развивающиеся державы, полагающиеся на экспорт, «столкнуться с новыми угрозами».

«Устранение зависимости экономики мира от США – это миф развивающихся стран», — утверждает Роуч, Который также преподает в Йельском университете.

Экономисты Goldman Sachs считают, что история все же на их стороне. Британия, Австралия и Канада продолжали демонстрировать рост на фоне рецессии 2001 г. в США, так как им удалось избежать взрыва технологического пузыря; спад на американском рынке недвижимости 2006-2007 гг. также не причинил особого вреда никому за пределами штатов. Эффект начал распространятся лишь тогда, когда данный спад перерос в финансовый кризис.

Такой аргумент кажется вполне разумным для Нила Сосса, ведущего экономиста нью-йоркского филиала Credit Suisse. Учитывая тот факт, что объемы долларовой ликвидности в мировом обращении и кредитов, финансирующих международную торговлю, на фоне мирового кризиса существенно сократились, г-н Сосс убежден, что мир вполне может обойтись без участия США.

«Снижение зависимости от США было хорошей идеей и тогда, и остается ей сейчас», — говорит Сосс.

Саймон Кеннеди

Источник:Bloomberg

Перевод Фомина Антона

Взято с http://www.akmos.ru

Репутацию руками не трогать, лайки не ставить, please!))

#435

-

- Трейдер

- 423 сообщений

Отправлено 29 сентября 2010 - 22:35

(август конечно закончился, но думаю если отбросить пиар, то срок не столь критичен)

Прикрепленные файлы

-

August_2010_1_.pdf 836,89К

380 Количество загрузок:

August_2010_1_.pdf 836,89К

380 Количество загрузок:

#436

-

- Трейдер

- 423 сообщений

Отправлено 29 сентября 2010 - 22:32

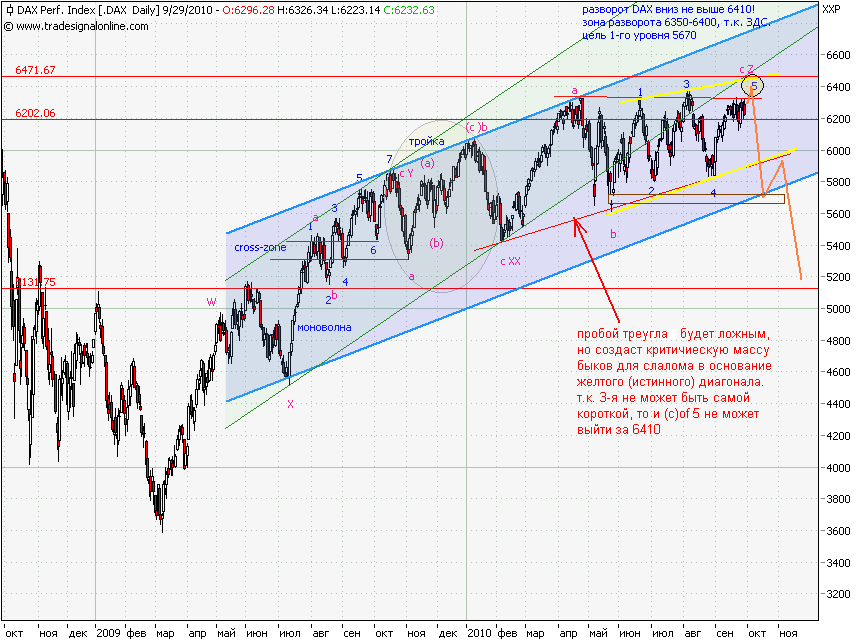

мой взгляд. если коротко- скоро все грохнется.

если при этом грохнется и голда, то будет совсем абзац (это значит, что выход из ЛЮБЫХ активов в кэш).

если голда не упадет к 1050 хотя бы, но начнет наоборот удлиняться на север, то классический пример обвала (сиплый к 800-900) и перекладки в защитные активы.

Прикрепленные изображения

#439

-

- Ангелы форума

- 16 712 сообщений

Отправлено 24 сентября 2010 - 13:39

Рубини: Америке нужна определенная скорость роста занятости

Реальное восстановление американской экономики наступит тогда, когда темпы роста занятости достигнут 200 тыс. рабочих мест в месяц, утверждает известный своими мрачными прогнозами экономист Нуриель Рубини.

Глава аналитической компании Roubini Global Economics прогнозировал, что во 2 квартале темпы экономического роста в США составят менее 0,9%. Тогда в лучшем случае в 2011 году экономика вырастет на 1-1,5%.

В будущем Америке придется сокращать долю заемных средств и инвестировать, особенно активно в инфраструктуру, перед тем, как появится возможность встать на путь восстановления более твердо, уверен экономист.

А в краткосрочной перспективе Рубини предлагает снижение подоходного налога в качестве стимула экономического роста.

"Компании сидят на наличности, в то же время утверждая, что затраты на рабочую слишком высоки. С этой проблемой можно справиться путем временного снижения подоходных налогов для работодателей", предложил Рубини. Снижение стоимости рабочей силы позволит работодателям создавать рабочие места и увеличи реальную зарплату работников, что, в свою очередь, приведет к увеличению расходов домохозяйств, объяснил экономист.

"Однако здесь есть проблема, в которой рудно отделить причину от следствия, - отметил Рубини. - Фирмы не занимаются наймом по причине слабого потребительского спроса. А если нет создания рабочих мест - нет трудового дохода, нет трудового дохода - меньше расходы".

В своем обновленном пронгозе, опубликованном в текущем месяце, аналитики Roubini Global Economics оценили риск двойной рецессии в США в 40%.

"Сигналы экономического спада становятся все более тревожными на фоне замедления темпов восстановления экономики страны", - подчеркнули аналитики.

http://www.spekulant...news/37097.html

Репутацию руками не трогать, лайки не ставить, please!))

#440

-

- Трейдер

- 3 120 сообщений

Отправлено 24 сентября 2010 - 05:09

США кровно заинтересованы в в сохранении бюджетного дифицита еврозоны , а может быть и в его наращивании не столько потому что боятся возврата к рецессии в Старом свете, сколько изменения ситуации со своим платежным балансом. Их гигантский дифицит на фоне сокращающегося дифицитата еврозоны бдет выглядить по меньшей мере бледно если не сказать опасно. Уже затихли разговоры о снижении рейтингов матрасников , а все потому что в европе (якобы) дела еще хуже. Мое мнение заключается в том что европа смоежет не скатиться в рецессию даже если будет сокращать дефицит и сворачивать программы поддержки, а США нет.

Сейчас США заинтересованы в разворачивании мировой компании по количественном смягчению что позволит им сохранить статус кво.

Но думаю серьзные экономисты понимают что QE1, QE2, QE... проблему не решают а лишь отсрачивают