4. Совершенствование Momentum (DIFF).

Все, о чем я пишу разрабатывалось и тестировалось на краткосрочке с продолжительностью от одного до нескольких дней. И какая сейчас краткосрочка? Как говорил О.Бендер –«Грустно, девушки.»

Наверно этот материал для оптимистов, которые надеются, что в обозримом будущем рынок все-таки восстановится.

________________________________________

Всем хорош Momentum (МОМ), но есть у него одно свойство - он бьет хвостом Заметьте, я не сказал недостаток, как об этом пишут в литературе, Аппель тот же.

Связано это с тем, что у МОМа относительные веса всех входящих в него данных одинаковы. В частности, для 4-х дневного МОМа равны 0.25. При выходе данных 4-х дневной давности, даже если новые данные не изменились, МОМ изменяеться в соответствии с разницей данных 4-х дневной давности. А когда еще все это в сочетании с новой информацией, может возникнуть некая каша. Этот процесс, естественно, приходится контролировать, что несколько затрудняет обработку информации.

В общем, придется нам разрабатывать новый индикатор, который не так болезненно реагирует на старые данные, но в тоже время должен иметь чувствительность не уступающую МОМу. Т.е. вес текущих данных должен быть не менее 0,25 от суммарного вклада всех данных в этот наш индикатор. Ну вот, ТЗ и написали.

Теперь открываем любую книгу по анализу временных рядов и видим, что характерная последовательность подготовки данных это – 1. фильтрация, и 2. обработка.

1. Фильтрация.

За неимением лучшей фильтрации применим ЕМА

ЕМА(Т,i)=Y(i) = 2/(1+T)*X(i) + (1- 2/(1+T))*Y(i-1)

Очевидно, чтобы вес текущего дня был равен 0,25, Т должно быть равно 7.

2. Обработка.

Здесь она будет другая, чем в МОМ. Мы возьмем дифференциал и получим дневное изменение цены

DIFF(T,i) =(EMA(T,i)-EMA(T,i-1))/EMA(T,i-1)*100%

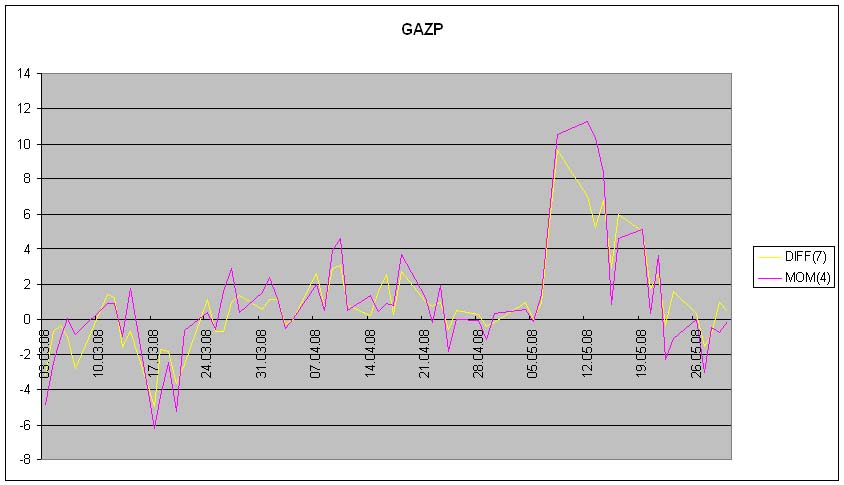

Ну и наконец построим их на одном графике (Рис. 1), а чтобы они были в одном масштабе DIFF умножим на 4

Рис. 1 Совмещенный график индикаторов MOM(4) и DIFF(7)

В общем, получился практически тот же МОМ, с плавно выводящимися старыми данными и не потерявший быстроты реакции и своей чувствительности к изменению цены.

Конечно после плавных MACDов и пр. выглядит монстровато, но реагируют практически без задержки. Кроме того, у них есть еще одна характеристика – амплитуда колебаний, и если индикатор начинает болтаться около нуля, то о интердейных сделках можно забыть, что мы и видим с середины апреля до начала мая.

В обоих индикаторах, но по разным причинам, если, например, скорость падает в положительной зоне, то это еще не обязательно минус, а просто прирост меньше, но это желательно контролировать - от этого зависит принятие решений.

И еще, используя эти индикаторы о графиках цен можно просто забыть. Цена не имеет значения, важно только движение.

При моделировании эти два индикатора, даже используя только цену закрытия и игнорируя остальные параметры рынка, показали очень неплохие результаты и были взяты за основу.

Впоследствии, пытаясь усовершенствовать систему, и применить в ней стандартные индикаторы, я, к своему удивлению, получил гораздо худшие результаты. Но это, разумеется, еще ничего не означает. М.б в дальнейшем и получится.

Сообщение отредактировал YUBA: 08 октября 2008 - 22:51