Сбербанк. Итоги 2012 г.: сколько стоит трансформация в глобального игрока?

Сбербанк опубликовал отчетность по МСФО за 2012 г., отразившую начало трансформации национального чемпиона в международного игрока. Как и ожидалось, влияние этого фактора пока не стоит переоценивать: из рост активов банка за 2012 год в 39,3% только 12,6% объясняются приобретением DenizBank AS (DenizBank) и Sberbank Europe AG (бывший «Фольксбанк Интернэшнл» АГ (Volksbank International AG, «VBI»)). Что касается чистой прибыли, она вышла в соответствии с нашими ожиданиями (347,9 млрд руб., отклонение от нашего прогноза - менее 1%).

Из других интересных моментов отметим следующие. Банк продолжает показывать значительные темпы роста розничного кредитования; за 2012 год розничный портфель до вычета резервов вырос на 57,1%. Без учета эффекта от приобретения DenizBank и Sberbank Europe AG величина роста розничного портфеля до вычета резервов составила 43,2%. Качество кредитного портфеля банка в целом оставляет неплохое впечатление. Доля неработающих кредитов (NPL), состоящих из кредитов с просроченными платежами по основному долгу или процентам более чем на 90 дней, снизилась до 3,2% на 31 декабря 2012 года в сравнении с 4,9% на начало года. Снижение портфеля неработающих кредитов (NPL) в основном связано с приобретением Группой в июне 2012 года компании, владеющей единичным активом, финансируемой за счет кредита Группы. Указанная сделка приобретения компании явилась следствием работы по возврату проблемного кредита; в результате существенная часть проблемного кредита была списана за счет резервов, созданных в предыдущих годах. В итоге отношение резерва под обесценение кредитного портфеля к неработающим кредитам (совокупный объем резерва под обесценение кредитного портфеля к объему неработающих кредитов) составило 1,6. В то же самое время, резерв под обесценение кредитного портфеля снизился в 2012 году на 14.7% и составил 565.0 млрд рублей. Отношение резервов под обесценение кредитного портфеля к совокупному кредитному портфелю составило 5,1% в сравнении с 7,9% на начало года.

Из негативных моментов обращает на себя внимание снижение чистой процентной маржи с 6,4% до 6,1%. Стоимость заемных средств росла в 2012 году опережающими темпами по сравнению с ростом доходности финансовых активов, что вызвало сокращение чистой процентной маржи на 0,3 п.п. по сравнению с 2011 годом. В то же время банк подчеркивает, что во второй половине 2012 года чистая процентная маржа была выше, чем в первой половине года. Еще одним настораживающим фактором стал рост C/I ratio с 46,4% в 2011 г. до 49% в 2012 г. Это связано, прежде всего, с ростом расходов на персонал, причем доля дочерних организаций в операционных расходах Группы выросла с 6% в 2011 г. до 14% в 2012 г. Наконец, новые приобретения сказались и на коэффициентах достаточности капитала: По состоянию на 31 декабря 2012 года коэффициент достаточности общего капитала Группы, рассчитанный в соответствии с требованиями Базельского соглашения (Basel 1), составил 13,7%; коэффициент достаточности капитала 1-ого уровня составил 10,4%.

В целом особых сюрпризов отчетность не преподнесла, но первые ласточки международных амбиций Сбербанка можно видеть в отчетности: за экстенсивный рост показателей приходится расплачиваться снижением рентабельности и достаточностью собственного капитала. Отдавая должное статусу Сбербанка, как одного из ведущих "прокси" фондового рынка России, финансовым результатам и уровню корпоративного управления, мы отмечаем, что инвесторы будут пристально следить за темпами и ценой, которую будет платить Сбербанк за превращение в глобального игрока. Исходя из наших прогнозов, акции банка торгуются с P/E2013 чуть выше 6 и P/BV - 1,2; привилегированные акции входят в диверсифицированные портфели "голубых фишек".

Прогнозные финансовые показатели по банку.

1 Голосов

1 Голосов

Сбербанк

Автор:

Pax-Barbarica

, 26 окт 2007 19:48

Сообщений в теме: 43

#1

Great_Investor

-

- Трейдер

- 43 сообщений

Ознакомиться с нашей аналитикой и обсудить эмитентов Вы можете н

Отправлено 28 марта 2013 - 14:58

#2

Great_Investor

-

- Трейдер

- 43 сообщений

Ознакомиться с нашей аналитикой и обсудить эмитентов Вы можете н

Отправлено 19 марта 2013 - 17:57

Суперпозитив с Кипра

На новость о введении на Кипре налога на депозиты, мировой рынок отреагировал распродажей рискованных активов особенно периферийных стран, пытаясь предположить, кто будет следующий. Участники российского фондового рынка очередной раз продемонстрировали типовую реакцию и неспособность отличить хорошую новость от плохой. Индекс Московской Биржи показал максимальное за этот год снижение (почти на 3%) и минимум с начала года.

Не менее странную реакцию демонстрируют и российские власти. Вместо того чтобы сдержанно приветствовать «мудрое» решение властей Кипра (и держать кулаки за спиной, чтобы они не дай Бог не передумали), они его бурно осуждают и даже шантажируют отказом в выдаче кредитов.

На наш взгляд, все должно происходить наоборот. Властям Кипра надо выразить поддержку и увязать выдачу кредита с реализацией этих мер по введению налога. Более того, будет отлично, если налог будет дифференцирован и увеличен для депозитов, бенефициарами по которым являются россияне или российские компании.

Во-первых, это отличный шаг разрушающий миф о безрисковости банковских депозитов, как инструмента инвестирования. Во-вторых, это отличный шаг разрушающий миф о безрисковости хранения денег в иностранных банках. Россияне не должны испытывать иллюзии, что за границей их деньги находятся в безопасности. Неважно Кипр это, Испания, Франция, США или Швейцария.

Если у наших властей не получается самим создать в России нормальные инвестиционные условия, можно хотя бы не мешать другим странам ухудшать свои. Мы затаив дыхание ждем решения властей Кипра по введению налога на депозиты и надеемся, что они это все-таки сделают. Это лучшая новость, дающая основания ожидать уменьшение оттока капитала из России.

На наш взгляд, максимальный выигрыш от этого решения получит Сбербанк, который не имеет существенных активов на Кипре и обычно выигрывает от всех кризисов. Первой реакцией будет перевод средств из иностранных банков в зарубежные филиалы российских госбанков. Затем можно ожидать и возвращения капитала в рублевое поле. Кроме того, можно ожидать смещения акцента в пользу выбора инструментов для инвестирования альтернативных банковским депозитам, таким как недвижимость и акции.

Российский бизнес, который имеет активы на Кипре, в краткосрочной перспективе может столкнуться с определенными потерям, но в долгосрочной перспективе это приведет к репатриации капитала и оживлению российской экономики.

Учитывая мировой тренд на борьбу с офшорами ни российские граждане, ни бизнесмены не должны испытывать иллюзий безопасности своего капитала в этих зонах.

Задать вопросы по теме можно тут

На новость о введении на Кипре налога на депозиты, мировой рынок отреагировал распродажей рискованных активов особенно периферийных стран, пытаясь предположить, кто будет следующий. Участники российского фондового рынка очередной раз продемонстрировали типовую реакцию и неспособность отличить хорошую новость от плохой. Индекс Московской Биржи показал максимальное за этот год снижение (почти на 3%) и минимум с начала года.

Не менее странную реакцию демонстрируют и российские власти. Вместо того чтобы сдержанно приветствовать «мудрое» решение властей Кипра (и держать кулаки за спиной, чтобы они не дай Бог не передумали), они его бурно осуждают и даже шантажируют отказом в выдаче кредитов.

На наш взгляд, все должно происходить наоборот. Властям Кипра надо выразить поддержку и увязать выдачу кредита с реализацией этих мер по введению налога. Более того, будет отлично, если налог будет дифференцирован и увеличен для депозитов, бенефициарами по которым являются россияне или российские компании.

Во-первых, это отличный шаг разрушающий миф о безрисковости банковских депозитов, как инструмента инвестирования. Во-вторых, это отличный шаг разрушающий миф о безрисковости хранения денег в иностранных банках. Россияне не должны испытывать иллюзии, что за границей их деньги находятся в безопасности. Неважно Кипр это, Испания, Франция, США или Швейцария.

Если у наших властей не получается самим создать в России нормальные инвестиционные условия, можно хотя бы не мешать другим странам ухудшать свои. Мы затаив дыхание ждем решения властей Кипра по введению налога на депозиты и надеемся, что они это все-таки сделают. Это лучшая новость, дающая основания ожидать уменьшение оттока капитала из России.

На наш взгляд, максимальный выигрыш от этого решения получит Сбербанк, который не имеет существенных активов на Кипре и обычно выигрывает от всех кризисов. Первой реакцией будет перевод средств из иностранных банков в зарубежные филиалы российских госбанков. Затем можно ожидать и возвращения капитала в рублевое поле. Кроме того, можно ожидать смещения акцента в пользу выбора инструментов для инвестирования альтернативных банковским депозитам, таким как недвижимость и акции.

Российский бизнес, который имеет активы на Кипре, в краткосрочной перспективе может столкнуться с определенными потерям, но в долгосрочной перспективе это приведет к репатриации капитала и оживлению российской экономики.

Учитывая мировой тренд на борьбу с офшорами ни российские граждане, ни бизнесмены не должны испытывать иллюзий безопасности своего капитала в этих зонах.

Задать вопросы по теме можно тут

#3

investcafe

-

- Трейдер

- 193 сообщений

Отправлено 21 сентября 2012 - 14:16

Самое важное об SPO Cбербанка

День Х настал. Приватизация госпакета Сбербанка, стартовавшая 17 сентября, завершена, и верхняя граница размещения определилась. Итогом прошедшего SPO стала продажа Банком России 7,58% своей доли по цене в 93 руб., или $3,04 за бумагу. Общая стоимость реализованного госпакета составила 159,3 млрд руб., что соответствует моим ожиданиям.

На Московской бирже акции крупнейшего российского банка на общую сумму в 4,6 млрд руб. приобрели 425 инвестора. Объем размещения на ММВБ составил 2,9% от предложенного госпакета, тогда как предполагалось, что на Московской бирже предложение должно составить не менее 10%, а при сильном спросе показатель мог быть увеличен и до 15%. Но на деле все оказалось иначе, и теперь остается только гадать почему: то ли у российских инвесторов нет интереса к бумагам Сбера, то ли не нашлось необходимых средств.

Вне биржи было размещено 97% акций, или 1,66 млрд штук. Из них в рублях было продано 9%, в долларах 20%, а доля GDR составила 68%. Интересно, что на Лондонской бирже цена первой сделки с глобальными депозитарными расписками, которая дает право на четыре обыкновенные акции банка, оказалась равна $12,26 за бумагу в режиме условных торгов.

Руководство Сбербанка заявило, что география спроса была довольно обширной. Его проявили как британские и американские инвесторы, так и представители Ближнего Востока и АТР. При этом распределение пакетов, по словам зампреда Сбербанка Антона Карамзина, было довольно равномерным. Так, более десяти пакетов ушли по цене более $100 млн, хотя долей стоимостью около $500 млн не было.

Повышенный интерес к акциям крупнейшего российского банка проявляли западные инвестфонды. Американский TPG Capital, который ранее принимал участие в приватизации 10%-го госпакета ВТБ, вероятнее всего, приобрел долю в Сбербанке. Есть информация, что фонды Джорджа Сороса также осуществили покупку бумаг банка. Вероятно, что и китайский госфонд China Investment Corp. (CIC), который еще в прошлом году хотел купить 5% акций, тоже поучаствовал в SPO крупнейшего российского банка, но приобрел значительно меньшую долю, чем планировал.

В целом, на мой взгляд, размещение Сбера можно назвать удачным. Конечно, оно состоялось при ценах ниже заявленных 100 руб. за акцию, хотя ЦБ РФ и руководство Сбербанка изначально не планировали осуществлять приватизацию, пока котировки не достигнут данной отметки. В любом случае это выше тех 89 руб., по которым бумаги торговались на момент «народного IPO». Да и вряд ли до конца года нашелся бы более удачный момент для размещения, чем сейчас.

Нельзя не отметить, что в связи с SPO Сбербанка по большинству ликвидных акций на Московской бирже наблюдались распродажи. При этом обычка самого Сбера теряла более 1%. Это неудивительно, ведь после крупных размещений бумаги в большинстве случаев падают в цене. Как бы то ни было, у игроков есть неплохой шанс приобрести акции по более низкой цене, ведь долгосрочные вложения в Сбербанк, на мой взгляд, остаются довольно выгодными.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 17,6%, цель по привилегированным бумагам — 80 руб., что превышает текущую рыночную цену на 13,4%.

День Х настал. Приватизация госпакета Сбербанка, стартовавшая 17 сентября, завершена, и верхняя граница размещения определилась. Итогом прошедшего SPO стала продажа Банком России 7,58% своей доли по цене в 93 руб., или $3,04 за бумагу. Общая стоимость реализованного госпакета составила 159,3 млрд руб., что соответствует моим ожиданиям.

На Московской бирже акции крупнейшего российского банка на общую сумму в 4,6 млрд руб. приобрели 425 инвестора. Объем размещения на ММВБ составил 2,9% от предложенного госпакета, тогда как предполагалось, что на Московской бирже предложение должно составить не менее 10%, а при сильном спросе показатель мог быть увеличен и до 15%. Но на деле все оказалось иначе, и теперь остается только гадать почему: то ли у российских инвесторов нет интереса к бумагам Сбера, то ли не нашлось необходимых средств.

Вне биржи было размещено 97% акций, или 1,66 млрд штук. Из них в рублях было продано 9%, в долларах 20%, а доля GDR составила 68%. Интересно, что на Лондонской бирже цена первой сделки с глобальными депозитарными расписками, которая дает право на четыре обыкновенные акции банка, оказалась равна $12,26 за бумагу в режиме условных торгов.

Руководство Сбербанка заявило, что география спроса была довольно обширной. Его проявили как британские и американские инвесторы, так и представители Ближнего Востока и АТР. При этом распределение пакетов, по словам зампреда Сбербанка Антона Карамзина, было довольно равномерным. Так, более десяти пакетов ушли по цене более $100 млн, хотя долей стоимостью около $500 млн не было.

Повышенный интерес к акциям крупнейшего российского банка проявляли западные инвестфонды. Американский TPG Capital, который ранее принимал участие в приватизации 10%-го госпакета ВТБ, вероятнее всего, приобрел долю в Сбербанке. Есть информация, что фонды Джорджа Сороса также осуществили покупку бумаг банка. Вероятно, что и китайский госфонд China Investment Corp. (CIC), который еще в прошлом году хотел купить 5% акций, тоже поучаствовал в SPO крупнейшего российского банка, но приобрел значительно меньшую долю, чем планировал.

В целом, на мой взгляд, размещение Сбера можно назвать удачным. Конечно, оно состоялось при ценах ниже заявленных 100 руб. за акцию, хотя ЦБ РФ и руководство Сбербанка изначально не планировали осуществлять приватизацию, пока котировки не достигнут данной отметки. В любом случае это выше тех 89 руб., по которым бумаги торговались на момент «народного IPO». Да и вряд ли до конца года нашелся бы более удачный момент для размещения, чем сейчас.

Нельзя не отметить, что в связи с SPO Сбербанка по большинству ликвидных акций на Московской бирже наблюдались распродажи. При этом обычка самого Сбера теряла более 1%. Это неудивительно, ведь после крупных размещений бумаги в большинстве случаев падают в цене. Как бы то ни было, у игроков есть неплохой шанс приобрести акции по более низкой цене, ведь долгосрочные вложения в Сбербанк, на мой взгляд, остаются довольно выгодными.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 17,6%, цель по привилегированным бумагам — 80 руб., что превышает текущую рыночную цену на 13,4%.

#4

investcafe

-

- Трейдер

- 193 сообщений

Отправлено 01 июня 2012 - 12:48

Сбербанк: дела отлично, как обычно

В среду, 30 мая, Сбербанк обнародовал результаты своей деятельности по итогам 1-го квартала 2012 года по МСФО. Чистая прибыль крупнейшего российского банка за отчетный период составила 92,2 млрд руб., что на 6% превышает прибыль, полученную по итогам 1-го квартала 2011 года (86,8 млрд руб.).

Процентные доходы выросли на 26,2%, до 249,7 млрд руб., что связано с увеличением процентных активов, которые, в свою очередь, выросли за счет повышения объема кредитного портфеля. Тем не менее увеличение наблюдалось и по процентным расходам: оно составило 29,3%, достигнув 93,4 млрд руб. в связи с ростом затрат на выплату процентной части по депозитам физических лиц. В результате чистый процентный доход поднялся на 24,9% (до 156,3 млрд руб.).

Объем кредитного портфеля физическим лицам увеличился на 14%, до 2058,1 млрд за счет роста спроса в сегменте потребительских кредитов на 16%, жилищных на 12% и автокредитов на 6,4%. Объем портфеля корпоративным клиентам прибавил 4% по отношению к 1-го кварталу 2011 года. Кроме того, улучшилось и качество кредитного портфеля. Доля неработающих кредитов в общем портфеле составила 4,8% (431 млрд руб.) против 7,2% (456 млрд руб.) за первые три месяца прошлого года и 4,9% на начало текущего года. В итоге уменьшились и отчисления в резервы под обесценение кредитного портфеля, которые за отчетный период составили 7,3% (653 млрд руб.) по отношению к совокупному кредитному портфелю против 10,7% (678 млрд руб.) за 1-й квартал 2011 года и 7,9% на начало 2012 года.

Операционные доходы до резервов за отчетный период составили 207,7 млрд руб. против 165 млрд руб. за 1-й квартал 2011 года, что предполагает рост на 25,9%, связанный с увеличением чистого процентного дохода, который, в свою очередь, прибавил за счет статей чистого комиссионного и прочего операционного доходов. В результате чистая прибыль банка за 1-й квартал 2012-го по отношению к аналогичному периоду прошлого года выросла на 6,2%, до 92,2 млрд руб.

В целом отчетность крупнейшего российского банка оказалась довольно позитивной. При этом не стоит рассматривать снижение процентной маржи как ухудшение развития бизнеса банка, поскольку такой эффект объясняется приобретением Тройки Диалог и Volksbank, которые отрицательно повлияли на ряд показателей банка. Однако интеграция Тройки уже завершена, а инвестиционный бизнес по итогам 1-го квартала входит в пятерку компаний, лидирующих по объему торгов. Консолидация Volksbank в отчетности за рассматриваемый период отразилась не полностью. По словам старшего вице-президента Сбербанка Дениса Бугрова, в финансовых результатах Сбера по МСФО отразились только расходы австрийского банка без учета доходной части. Более того, Volksbank, вопреки ожиданиям руководства Сбербанка, пользуется спросом не только у российских компаний и клиентов, находящихся в странах присутствия отделений приобретенного банка, но и также у местных жителей и зарубежных организаций, что уже в ближайшем будущем увеличит перспективы развития зарубежного подразделения Сбербанка.

Считаю, что опубликованные финансовые результаты банка не окажут сильного влияния на котировки акций, поскольку инвесторы сейчас сосредоточены на новости о сроках приватизации 7,6% пакета акций, которое по последним данным может состояться сентябре этого года, и довольно чутко реагируют на любые изменения, касающиеся данного события. Целевая цена по обыкновенным акциям Сбербанка составляет 110,7 руб., потенциал роста — 34,2% от текущих уровней, по привилегированным таргет — 88,76 руб., потенциал роста составляет 46,8%.

В среду, 30 мая, Сбербанк обнародовал результаты своей деятельности по итогам 1-го квартала 2012 года по МСФО. Чистая прибыль крупнейшего российского банка за отчетный период составила 92,2 млрд руб., что на 6% превышает прибыль, полученную по итогам 1-го квартала 2011 года (86,8 млрд руб.).

Процентные доходы выросли на 26,2%, до 249,7 млрд руб., что связано с увеличением процентных активов, которые, в свою очередь, выросли за счет повышения объема кредитного портфеля. Тем не менее увеличение наблюдалось и по процентным расходам: оно составило 29,3%, достигнув 93,4 млрд руб. в связи с ростом затрат на выплату процентной части по депозитам физических лиц. В результате чистый процентный доход поднялся на 24,9% (до 156,3 млрд руб.).

Объем кредитного портфеля физическим лицам увеличился на 14%, до 2058,1 млрд за счет роста спроса в сегменте потребительских кредитов на 16%, жилищных на 12% и автокредитов на 6,4%. Объем портфеля корпоративным клиентам прибавил 4% по отношению к 1-го кварталу 2011 года. Кроме того, улучшилось и качество кредитного портфеля. Доля неработающих кредитов в общем портфеле составила 4,8% (431 млрд руб.) против 7,2% (456 млрд руб.) за первые три месяца прошлого года и 4,9% на начало текущего года. В итоге уменьшились и отчисления в резервы под обесценение кредитного портфеля, которые за отчетный период составили 7,3% (653 млрд руб.) по отношению к совокупному кредитному портфелю против 10,7% (678 млрд руб.) за 1-й квартал 2011 года и 7,9% на начало 2012 года.

Операционные доходы до резервов за отчетный период составили 207,7 млрд руб. против 165 млрд руб. за 1-й квартал 2011 года, что предполагает рост на 25,9%, связанный с увеличением чистого процентного дохода, который, в свою очередь, прибавил за счет статей чистого комиссионного и прочего операционного доходов. В результате чистая прибыль банка за 1-й квартал 2012-го по отношению к аналогичному периоду прошлого года выросла на 6,2%, до 92,2 млрд руб.

В целом отчетность крупнейшего российского банка оказалась довольно позитивной. При этом не стоит рассматривать снижение процентной маржи как ухудшение развития бизнеса банка, поскольку такой эффект объясняется приобретением Тройки Диалог и Volksbank, которые отрицательно повлияли на ряд показателей банка. Однако интеграция Тройки уже завершена, а инвестиционный бизнес по итогам 1-го квартала входит в пятерку компаний, лидирующих по объему торгов. Консолидация Volksbank в отчетности за рассматриваемый период отразилась не полностью. По словам старшего вице-президента Сбербанка Дениса Бугрова, в финансовых результатах Сбера по МСФО отразились только расходы австрийского банка без учета доходной части. Более того, Volksbank, вопреки ожиданиям руководства Сбербанка, пользуется спросом не только у российских компаний и клиентов, находящихся в странах присутствия отделений приобретенного банка, но и также у местных жителей и зарубежных организаций, что уже в ближайшем будущем увеличит перспективы развития зарубежного подразделения Сбербанка.

Считаю, что опубликованные финансовые результаты банка не окажут сильного влияния на котировки акций, поскольку инвесторы сейчас сосредоточены на новости о сроках приватизации 7,6% пакета акций, которое по последним данным может состояться сентябре этого года, и довольно чутко реагируют на любые изменения, касающиеся данного события. Целевая цена по обыкновенным акциям Сбербанка составляет 110,7 руб., потенциал роста — 34,2% от текущих уровней, по привилегированным таргет — 88,76 руб., потенциал роста составляет 46,8%.

#5

vanuta

-

- Рашута

-

- 33 438 сообщений

Отправлено 28 марта 2012 - 09:52

СБЕРБАНК УВЕЛИЧИЛ ЧИСТУЮ ПРИБЫЛЬ ЗА 2011 ГОД ПО МСФО НА 74% - ДО 315,9 МЛРД РУБ, ХУЖЕ ПРОГНОЗА - БАНК

Прибыль Сбербанка за 2011 г. выросла на 74%, оказавшись хуже прогнозов

Чистая прибыль Сбербанка по международным стандартам финансовой отчетности (МСФО) за 2011 г. выросла на 74% по сравнению с 2010 г. — до 315,9 млрд руб., при этом в четвертом квартале было зафиксировано снижение этого показателя на 16,5% по сравнению с аналогичным периодом предыдущего года — до 60,1 млрд руб., свидетельствует отчетность крупнейшего российского банка. За четвертый квартал 2010 г. Сбербанк заработал 72 млрд руб. чистой прибыли, за весь 2010 г. — 181,6 млрд руб.

Опубликованные результаты оказались хуже консенсус-прогноза, составленного агентством «Прайм» на основе опроса аналитиков. Те прогнозировали, что госбанк в четвертом квартале получит прибыль на уровне 63,4 млрд руб., в целом за 2011 г. — 319,2 млрд руб.

За 2011 г. Сбербанк нарастил портфель кредитов корпоративным клиентам (до вычета резерва) на 35% до 6,577 трлн руб., портфель кредитов физическим лицам на 36,8% до 1,806 трлн руб. В целом кредитный портфель Сбербанка за вычетом резерва под обесценение вырос в прошлом году на 40,6%. Доля «неработающих» кредитов (non-performing loans) в кредитном портфеле Сбербанка уменьшилась за год на 2,4 процентного пункта — до 4,9% на 31 декабря 2011 г. с 7,3% на 31 декабря 2010 г.

http://www.vedomosti..._2011_god_na_74

Прибыль Сбербанка за 2011 г. выросла на 74%, оказавшись хуже прогнозов

Чистая прибыль Сбербанка по международным стандартам финансовой отчетности (МСФО) за 2011 г. выросла на 74% по сравнению с 2010 г. — до 315,9 млрд руб., при этом в четвертом квартале было зафиксировано снижение этого показателя на 16,5% по сравнению с аналогичным периодом предыдущего года — до 60,1 млрд руб., свидетельствует отчетность крупнейшего российского банка. За четвертый квартал 2010 г. Сбербанк заработал 72 млрд руб. чистой прибыли, за весь 2010 г. — 181,6 млрд руб.

Опубликованные результаты оказались хуже консенсус-прогноза, составленного агентством «Прайм» на основе опроса аналитиков. Те прогнозировали, что госбанк в четвертом квартале получит прибыль на уровне 63,4 млрд руб., в целом за 2011 г. — 319,2 млрд руб.

За 2011 г. Сбербанк нарастил портфель кредитов корпоративным клиентам (до вычета резерва) на 35% до 6,577 трлн руб., портфель кредитов физическим лицам на 36,8% до 1,806 трлн руб. В целом кредитный портфель Сбербанка за вычетом резерва под обесценение вырос в прошлом году на 40,6%. Доля «неработающих» кредитов (non-performing loans) в кредитном портфеле Сбербанка уменьшилась за год на 2,4 процентного пункта — до 4,9% на 31 декабря 2011 г. с 7,3% на 31 декабря 2010 г.

http://www.vedomosti..._2011_god_na_74

"I`ve never been clever ----------------я никогда не был умным,

Because I need it never" (с) -----------потому что мне никогда это не было нужно))

#6

Энжел

-

- Ангелы форума

- 16 712 сообщений

Отправлено 08 сентября 2011 - 18:52

Герман Греф.

"Сбербанк выходит на быстрорастущие рынки Центральной и Восточной Европы, которые в долгосрочной перспективе, по нашей оценке, до 2020 года по объему прибыли банковского сектора превысят объем прибыли банковского сектора в России, примерно в 2 раза. Для нас эти рынки очень интересны", - сказал он на пресс-конференции в Вене, посвященной подписанию соглашения о покупке Volksbank International GA - восточноевропейского подразделения Oesterreichische Volksbanken AG.

"Сбербанк выходит на быстрорастущие рынки Центральной и Восточной Европы, которые в долгосрочной перспективе, по нашей оценке, до 2020 года по объему прибыли банковского сектора превысят объем прибыли банковского сектора в России, примерно в 2 раза. Для нас эти рынки очень интересны", - сказал он на пресс-конференции в Вене, посвященной подписанию соглашения о покупке Volksbank International GA - восточноевропейского подразделения Oesterreichische Volksbanken AG.

999 - моя счастливая комбинация!

Репутацию руками не трогать, лайки не ставить, please!))

Репутацию руками не трогать, лайки не ставить, please!))

#7

vanuta

-

- Рашута

-

- 33 438 сообщений

Отправлено 13 июля 2011 - 10:10

Чистая прибыль "Сбербанка" по РСБУ в 1 полугодии 2011 года выросла до 171,3 млрд рублей

13.07.2011 09:57

"Сбербанк" опубликовал финансовые результаты по РСБУ за 1 полугодие 2011 года. Согласно опубликованным данным чистая прибыль банка в 1 полугодии 2011 года составила 171,3 млрд рублей против 60,7 млрд рублей годом ранее.

- чистый процентный доход увеличился на 7,0%;

- чистый комиссионный доход увеличился на 2,8%;

- операционные доходы до совокупных резервов возросли на 6,7%;

- доходы от восстановления совокупных резервов составили 17,8 млрд руб. против расходов в размере 104,6 млрд руб. за аналогичный период 2010 года;

- операционные доходы после совокупных резервов увеличились в 1,7 раза;

- операционные расходы возросли на 24,1%;

- прибыль до уплаты налогов из прибыли составила 211,6 млрд руб. против 94,8 млрд руб. за I полугодие 2010 года;

- чистая прибыль составила 171,3 млрд руб. против 60,7 млрд руб. за I полугодие 2010 года.

Операционные доходы до создания совокупных резервов увеличились по сравнению с I полугодием 2010 года на 6,7%.

Чистый процентный доход увеличился на 7,0%. Основные факторы роста:

увеличение доходов по розничным кредитам на 19,5% за счет роста портфеля;

сокращение расходов по средствам клиентов и банков в среднем на 17,4% за счет снижения их стоимости.

Чистый комиссионный доход возрос на 2,8% в основном за счет увеличения количества выпущенных банковских карт и операций по ним, а также за счет роста продаж продуктов банковского страхования. Положительный темп роста чистого комиссионного дохода обеспечен несмотря на отмену комиссий по кредитам физическим лицам в 2010 году.

Результат от торговых операций на финансовых рынках составил 6,2 млрд руб., увеличившись по сравнению с аналогичным периодом 2010 года в 1,9 раза. Возросли доходы от операций с ценными бумагами и драгоценными металлами.

Результатом работы банка с проблемными активами стал доход от восстановления совокупных резервов в объеме 17,8 млрд руб. против расходов на создание резервов в объеме 104,6 млрд руб. по итогам I полугодия 2010 года:

восстановлены резервы по кредитам и прочим активам на сумму 26,1 млрд руб. против расходов на создание резервов в объеме 52,2 млрд руб. по итогам I полугодия 2010 года. Резервы восстановлены как в результате улучшения финансового состояния заемщиков и возобновления обслуживания долга, так и в результате погашения части долга заемщиками из числа проблемных, реструктуризации задолженности и продажи активов;

существенно сократились расходы, связанные с реализацией собственных прав требования: их сумма составила 8,3 млрд руб. против 52,4 млрд руб. за аналогичный период прошлого года.

Операционные доходы после совокупных резервов возросли в 1,7 раза.

Операционные расходы увеличились на 24,1% в основном за счет начатого в 2010 году планового повышения расходов на содержание персонала, а также за счет административно-хозяйственных расходов, сопровождающих развитие бизнеса и реализацию программ в рамках Стратегии развития Сбербанка до 2014 года. Кроме того, рост объема вкладов обусловил рост отчислений в фонд обязательного страхования вкладов. Отношение операционных расходов к доходам составило 41,2%.

Прибыль до уплаты налогов из прибыли составила 211,6 млрд руб., превысив результат I полугодия 2010 года в 2,2 раза. Чистая прибыль составила 171,3 млрд руб., что в 2,8 раза больше результата 6 месяцев прошлого года. Оба показателя - рекордные для Сбербанка.

Активы банка с начала текущего года увеличились на 423 млрд руб. или 5,0% до 8 971 млрд руб. Существенное влияние на динамику балансовых статей оказала отрицательная переоценка остатков в иностранной валюте из-за снижения курса доллара США к рублю.

По итогам июня активы увеличились на 141 млрд руб. Основой роста активов в июне стал рост кредитов клиентам:

В июне банк предоставил российским предприятиям порядка 365 млрд руб., всего с начала года - свыше 2 150 млрд руб. Кредитный портфель корпоративных клиентов на 1 июля т.г. составил 5 122 млрд руб., увеличившись за полугодие на 7,5%.

Частным клиентам в июне выдано 97 млрд руб. кредитов, всего с начала года - около 490 млрд руб. Портфель розничных кредитов на 1 июля т.г. составил 1 446 млрд руб., увеличившись за полугодие на 11,1%.

Качество кредитного портфеля продолжило улучшаться - доля просроченной задолженности в кредитном портфеле клиентов снизилась до 4,52% против 5,04% на начало года и 4,64% на 1 июня т.г. Банк сохраняет достаточный уровень покрытия просроченной задолженности резервами. По состоянию на 1 июля т.г. резервы по кредитам составили 636 млрд руб. и превысили объем просроченной задолженности в 2,1 раза.

Объем вложений в ценные бумаги в июне сократился на 224 млрд руб. до 1 463 млрд руб. за счет погашения облигации Банка России в объеме 300 млрд. руб. Средства от погашения большей частью были размещены на депозиты в Банке России. Одновременно в июне значительно возросли вложения банка в облигации корпоративных эмитентов - их объем увеличился на 40,2 млрд руб. до 442 млрд руб. В результате доля государственных ценных бумаг в портфеле за июнь сократилась с 63% до 54%, а доля корпоративных облигаций возросла с 24% до 30%.

Средства физических лиц в июне увеличились на 113 млрд руб. до 5 058 млрд руб. Прирост с начала года составил 5,2%. Средства юридических лиц возросли на 14 млрд руб. до 1 920 млрд руб. за счет срочных депозитов, в то время как по расчетным счетам наблюдался отток средств. Совокупный прирост средств юридических лиц с начала года составил 2,9%. Для фондирования активных операций в иностранной валюте в июне банк также выходил на международный рынок капитала. Был осуществлен заем объемом 1 млрд долл. США сроком на 10 лет в рамках программы заимствований на международных финансовых рынках (MTN-программы).

Капитал банка, рассчитываемый по Положению Банка России № 215-П, за июнь увеличился на 12 млрд руб. и составил 1 391 млрд руб. Источник роста капитала -заработанная чистая прибыль (+34 млрд руб.). В то же время на величину капитала повлияла выплата дивидендов за 2010 год по решению общего собрания акционеров (-21 млрд руб.) и увеличение вложений в дочерние компании. С начала года величина капитала возросла на 12,0%. Достаточность капитала банка по состоянию на 1 июля 2011 года находится на уровне 18%.

13.07.2011 09:57

"Сбербанк" опубликовал финансовые результаты по РСБУ за 1 полугодие 2011 года. Согласно опубликованным данным чистая прибыль банка в 1 полугодии 2011 года составила 171,3 млрд рублей против 60,7 млрд рублей годом ранее.

- чистый процентный доход увеличился на 7,0%;

- чистый комиссионный доход увеличился на 2,8%;

- операционные доходы до совокупных резервов возросли на 6,7%;

- доходы от восстановления совокупных резервов составили 17,8 млрд руб. против расходов в размере 104,6 млрд руб. за аналогичный период 2010 года;

- операционные доходы после совокупных резервов увеличились в 1,7 раза;

- операционные расходы возросли на 24,1%;

- прибыль до уплаты налогов из прибыли составила 211,6 млрд руб. против 94,8 млрд руб. за I полугодие 2010 года;

- чистая прибыль составила 171,3 млрд руб. против 60,7 млрд руб. за I полугодие 2010 года.

Операционные доходы до создания совокупных резервов увеличились по сравнению с I полугодием 2010 года на 6,7%.

Чистый процентный доход увеличился на 7,0%. Основные факторы роста:

увеличение доходов по розничным кредитам на 19,5% за счет роста портфеля;

сокращение расходов по средствам клиентов и банков в среднем на 17,4% за счет снижения их стоимости.

Чистый комиссионный доход возрос на 2,8% в основном за счет увеличения количества выпущенных банковских карт и операций по ним, а также за счет роста продаж продуктов банковского страхования. Положительный темп роста чистого комиссионного дохода обеспечен несмотря на отмену комиссий по кредитам физическим лицам в 2010 году.

Результат от торговых операций на финансовых рынках составил 6,2 млрд руб., увеличившись по сравнению с аналогичным периодом 2010 года в 1,9 раза. Возросли доходы от операций с ценными бумагами и драгоценными металлами.

Результатом работы банка с проблемными активами стал доход от восстановления совокупных резервов в объеме 17,8 млрд руб. против расходов на создание резервов в объеме 104,6 млрд руб. по итогам I полугодия 2010 года:

восстановлены резервы по кредитам и прочим активам на сумму 26,1 млрд руб. против расходов на создание резервов в объеме 52,2 млрд руб. по итогам I полугодия 2010 года. Резервы восстановлены как в результате улучшения финансового состояния заемщиков и возобновления обслуживания долга, так и в результате погашения части долга заемщиками из числа проблемных, реструктуризации задолженности и продажи активов;

существенно сократились расходы, связанные с реализацией собственных прав требования: их сумма составила 8,3 млрд руб. против 52,4 млрд руб. за аналогичный период прошлого года.

Операционные доходы после совокупных резервов возросли в 1,7 раза.

Операционные расходы увеличились на 24,1% в основном за счет начатого в 2010 году планового повышения расходов на содержание персонала, а также за счет административно-хозяйственных расходов, сопровождающих развитие бизнеса и реализацию программ в рамках Стратегии развития Сбербанка до 2014 года. Кроме того, рост объема вкладов обусловил рост отчислений в фонд обязательного страхования вкладов. Отношение операционных расходов к доходам составило 41,2%.

Прибыль до уплаты налогов из прибыли составила 211,6 млрд руб., превысив результат I полугодия 2010 года в 2,2 раза. Чистая прибыль составила 171,3 млрд руб., что в 2,8 раза больше результата 6 месяцев прошлого года. Оба показателя - рекордные для Сбербанка.

Активы банка с начала текущего года увеличились на 423 млрд руб. или 5,0% до 8 971 млрд руб. Существенное влияние на динамику балансовых статей оказала отрицательная переоценка остатков в иностранной валюте из-за снижения курса доллара США к рублю.

По итогам июня активы увеличились на 141 млрд руб. Основой роста активов в июне стал рост кредитов клиентам:

В июне банк предоставил российским предприятиям порядка 365 млрд руб., всего с начала года - свыше 2 150 млрд руб. Кредитный портфель корпоративных клиентов на 1 июля т.г. составил 5 122 млрд руб., увеличившись за полугодие на 7,5%.

Частным клиентам в июне выдано 97 млрд руб. кредитов, всего с начала года - около 490 млрд руб. Портфель розничных кредитов на 1 июля т.г. составил 1 446 млрд руб., увеличившись за полугодие на 11,1%.

Качество кредитного портфеля продолжило улучшаться - доля просроченной задолженности в кредитном портфеле клиентов снизилась до 4,52% против 5,04% на начало года и 4,64% на 1 июня т.г. Банк сохраняет достаточный уровень покрытия просроченной задолженности резервами. По состоянию на 1 июля т.г. резервы по кредитам составили 636 млрд руб. и превысили объем просроченной задолженности в 2,1 раза.

Объем вложений в ценные бумаги в июне сократился на 224 млрд руб. до 1 463 млрд руб. за счет погашения облигации Банка России в объеме 300 млрд. руб. Средства от погашения большей частью были размещены на депозиты в Банке России. Одновременно в июне значительно возросли вложения банка в облигации корпоративных эмитентов - их объем увеличился на 40,2 млрд руб. до 442 млрд руб. В результате доля государственных ценных бумаг в портфеле за июнь сократилась с 63% до 54%, а доля корпоративных облигаций возросла с 24% до 30%.

Средства физических лиц в июне увеличились на 113 млрд руб. до 5 058 млрд руб. Прирост с начала года составил 5,2%. Средства юридических лиц возросли на 14 млрд руб. до 1 920 млрд руб. за счет срочных депозитов, в то время как по расчетным счетам наблюдался отток средств. Совокупный прирост средств юридических лиц с начала года составил 2,9%. Для фондирования активных операций в иностранной валюте в июне банк также выходил на международный рынок капитала. Был осуществлен заем объемом 1 млрд долл. США сроком на 10 лет в рамках программы заимствований на международных финансовых рынках (MTN-программы).

Капитал банка, рассчитываемый по Положению Банка России № 215-П, за июнь увеличился на 12 млрд руб. и составил 1 391 млрд руб. Источник роста капитала -заработанная чистая прибыль (+34 млрд руб.). В то же время на величину капитала повлияла выплата дивидендов за 2010 год по решению общего собрания акционеров (-21 млрд руб.) и увеличение вложений в дочерние компании. С начала года величина капитала возросла на 12,0%. Достаточность капитала банка по состоянию на 1 июля 2011 года находится на уровне 18%.

"I`ve never been clever ----------------я никогда не был умным,

Because I need it never" (с) -----------потому что мне никогда это не было нужно))

#8

BBS

-

- Трейдер

- 2 010 сообщений

Отправлено 25 августа 2010 - 09:05

25.08.2010

Вчера обыкновенные акции Сбербанка подешевели на ММВБ больше других «голубых фишек» — на 3,3% до 75,4 руб. Акции ВТБ потеряли 1,9%, индекс ММВБ — 2%. Объем торгов акциями Сбербанка составил 178 млн бумаг — максимум за август.

Участники рынка не видят причин ускоренного падения акций крупнейшего банка страны. Они снижались наряду с остальными (см. статью на стр. 09), говорит директор отдела международных продаж ФК «Открытие» Александр Захаров. Он полагает, что без свежих денег настроения на рынке определяют спекулянты.

Менеджер западного инвестбанка связывает это снижение с продажей бумаг миноритарного акционера Сбербанка Николая Максимова, бывшего владельца «Макси-групп». Последние два дня продажи осуществляла «Тройка диалог», утверждает управляющий активами крупной компании, не исключая, что брокер продавал бумаги своего клиента Максимова. «Судя по динамике наших акций, похоже, что есть крупный продавец, но кто — я не интересовался», — говорит топ-менеджер банка.

Представители Сбербанка и «Тройки» от комментариев отказались.

Часть принадлежащих Максимову акций Сбербанка арестована в рамках уголовного дела, возбужденного в отношении его по заявлению руководителя «Макси-групп», 51% акций которой он продал НЛМК.

Максимов не раскрыл размер арестованного пакета, заявив, что акции «свободной» части пакета он в последние дни не продавал.

Акционером Сбербанка Максимов стал в начале 2009 г. На начало года он, по данным банка, владел 1,6% его акций. В марте Максимов рассказывал «Ведомостям», что его пакет частично куплен на заемные средства. В конце мая зампред правления Сбербанка Белла Златкис заявляла, что в реестре 2010 г. банк не видит Максимова, но на момент закрытия реестра для участия в собрании акционеров крупнейшим частным акционером банка была партнер Максимова Оксана Озорина (0,9%). Знакомый Максимова и инвестбанкир, работающий с бизнесменом, рассказывали, что остальная часть пакета находится в залоге у брокеров и суммарно пакет Максимова и Озориной составляет «чуть менее» 2%. Максимов работает с «ВТБ 24», «Тройкой диалог», «Ренессанс капиталом» и «Уралсибом», уточнял его знакомый.

Помимо акций Сбербанка арест, по словам Максимова, сейчас наложен также на все его текущие валютные и рублевые счета в «ВТБ 24», «Тройке диалог» и «Ренессанс капитале».

http://www.vedomosti...davili_sberbank

Вчера обыкновенные акции Сбербанка подешевели на ММВБ больше других «голубых фишек» — на 3,3% до 75,4 руб. Акции ВТБ потеряли 1,9%, индекс ММВБ — 2%. Объем торгов акциями Сбербанка составил 178 млн бумаг — максимум за август.

Участники рынка не видят причин ускоренного падения акций крупнейшего банка страны. Они снижались наряду с остальными (см. статью на стр. 09), говорит директор отдела международных продаж ФК «Открытие» Александр Захаров. Он полагает, что без свежих денег настроения на рынке определяют спекулянты.

Менеджер западного инвестбанка связывает это снижение с продажей бумаг миноритарного акционера Сбербанка Николая Максимова, бывшего владельца «Макси-групп». Последние два дня продажи осуществляла «Тройка диалог», утверждает управляющий активами крупной компании, не исключая, что брокер продавал бумаги своего клиента Максимова. «Судя по динамике наших акций, похоже, что есть крупный продавец, но кто — я не интересовался», — говорит топ-менеджер банка.

Представители Сбербанка и «Тройки» от комментариев отказались.

Часть принадлежащих Максимову акций Сбербанка арестована в рамках уголовного дела, возбужденного в отношении его по заявлению руководителя «Макси-групп», 51% акций которой он продал НЛМК.

Максимов не раскрыл размер арестованного пакета, заявив, что акции «свободной» части пакета он в последние дни не продавал.

Акционером Сбербанка Максимов стал в начале 2009 г. На начало года он, по данным банка, владел 1,6% его акций. В марте Максимов рассказывал «Ведомостям», что его пакет частично куплен на заемные средства. В конце мая зампред правления Сбербанка Белла Златкис заявляла, что в реестре 2010 г. банк не видит Максимова, но на момент закрытия реестра для участия в собрании акционеров крупнейшим частным акционером банка была партнер Максимова Оксана Озорина (0,9%). Знакомый Максимова и инвестбанкир, работающий с бизнесменом, рассказывали, что остальная часть пакета находится в залоге у брокеров и суммарно пакет Максимова и Озориной составляет «чуть менее» 2%. Максимов работает с «ВТБ 24», «Тройкой диалог», «Ренессанс капиталом» и «Уралсибом», уточнял его знакомый.

Помимо акций Сбербанка арест, по словам Максимова, сейчас наложен также на все его текущие валютные и рублевые счета в «ВТБ 24», «Тройке диалог» и «Ренессанс капитале».

http://www.vedomosti...davili_sberbank

ммвб 2014 в 2014 году.

се ля ви

30.06.13

се ля ви

30.06.13

#9

BBS

-

- Трейдер

- 2 010 сообщений

Отправлено 17 августа 2010 - 13:24

Посмотрим на текущую ситуацию с позиций главных манипуляторов. Прежде чем устраивать галлопирующие гиперы и небезопасные войны. Могут ли умельцы ещё раз повторить операцию аля 2008 по повсеместному отъёму излишков долларовой массы, используя своё монопольное положение на рынках? Задрать рынки до небес. Впарить всё задранное по хаям всем жаждущим гипера. Обрушить рынки в пол а деньги вернуть на родину эмитента. Получается, что никто и ничто не мешает им это сегодня сделать. Смотрим, готовы ли рынки надуться. Беглый взгляд на российский фондовый рынок показывает, что бОльшая часть активов торгуется если не на исторических хаях, то на докризисных уровнях июня 2008 года. Исключение составляют несколько индексных нефтегазовых бумаг (о них потом). И из-за этого индекс ММВБ находится на не высоких значениях и создаётся ощущение, что есть ещё куда расти. Так вот. С определённой долей ИМХО, смею утверждать, что сегодняшний российский фондовый рынок представляет из себя подготовленный пузырь. Типичный представитель подготовленного пузыря - ОАО Сбербанк.

Немного воскресной лирики. Уставной капитал Сбера состоит из 21 586 948 000 штук обыкновенных (цена закрытия 13.08.10 - 80,71 руб) и 1 000 000 000 штук привилегированных (цена закрытия 13.08.10 - 57,96руб) акций. Капитализация на 13.08.10 - P= 1 800 млрд. рублей. Чистая прибыль на 31.12.09 E= 24396 млрд.руб. P/E= 73, прибыль на одну акцию EPS= 1 рубль 10 копеек!!! Это значит, что покупая сегодня акцию за 80 рублей стратегический энвестор может расчитывать на возврат денежых средств через 80 лет, если ВСЯ прибыль будет распределяться между акционерами. По состоянию на 16 апреля (закрытие реестра) 32% акций было у инурезных институционалов. Почти весь фрифлоат. Сколько у них осталось сейчас знают не многие. Эта группа в полосатых купальниках имеет практически монопольное положение на рынке и по любому радостному пуку выталкивает бумагу к верхним границам пузыря.

Видимость скупки может создаваться грубо так... СКИП...

Что будет, когда хозяин вслух позовёт всех домой, создав дефицит наличности, и эта группа начнёт спешно сбрасывать остатки по-рынку, и остальные участнеги поймут, что покупали очень дорого? Поддержка в 15 рублей может не устоять. И устаканится сбер в районе 7 рублей за акцию, что будет соответствовать 8-ми процентной дивидендной доходности и примерно сегодняшним мультипликаторам P/E Газпрома. Вот 7 рублей из 80 оставят застрявшему на хаях покупателю, а остальное увезут в омерику. Если, конечно, наши не захотят устроить "учителям" технический облом.

А вот почему пиндостанская Коноко так задёшево (по 1600 рублей) продаёт пакет Лукойла (P/E=5). Так надо понимать, по какой цене шла распродажа российских активов буржуям в 90-е. Лукойл, например до 1999 года торговался ниже 100 рублей. Это на бирже, куда тогда доступ был затруднён. (Нелегко тогда пришлось чубайсам-грефам. По полгода задерживать зарплату учителям, врачам, военным, пенсионерам на галлопирующей инфляции, чтобы те все свои ненужные акции несли по-любой цене скупщикам краденного и мародёрам. - Этож какую отвагу надо было иметь, чтобы так беззастечиво и безбоязнено иметь наших людей. Не зря их президент Медведев начал орденами награждать.) В Газпроме и Лукойле вообще какие-то нерыночные телодвижения. Кто-то кому-то перекладывает бумаги на достигнутых уровнях. Верно им не до задёргов.

Поэтому, в целом можно говорить, что пузырь готов к употреблению. Все ждут ещё финального задёрга аля 2008. Да только вот новости пошли в нерадужном оформлении и нефть пошла поддержки искать. Поэтому Ахтунг!....

...Про прибыль этого года я хотел сказать. Но итак длинно получилось.

Итак. Смотрим, за счёт чего получилась такая прибыль (источник ваш рбк иба на сайте сбера пока нет ничего):

Чистый процентный доход вырос за отчетный период на 2,8%, в то время как чистый комиссионный доход увеличился на 16,3%. Операционные доходы до создания резервов снизились на 10,8%.

Операционные расходы банка увеличились за 7 месяцев года на 15% в первую очередь за счет роста расходов на содержание персонала в рамках плана на 2010г.

Тут не видно кардинальных улучшений.

На формирование резервов за отчетный период было направлено 74,3 млрд руб. За аналогичный период прошлого года расходы банка по созданию резервов были существенно выше - 217,6 млрд руб.

На формирование резерва в этом году направлено на 143,3 млрд руб меньше. Именно за счёт этого и получилась прибыль. Вернее сказать, в этом году банк сработал на (143,3 - 76,8)= 66,5млрд рублей ХУЖЕ.

Удельный вес просроченной задолженности в кредитном портфеле клиентов по состоянию на 1 августа составил 5,8%. Объем созданных резервов на возможные потери по кредитам оценивается на уровне 652 млрд руб. и превышает объем просроченной задолженности в 2,1 раза.

Созданные резервы покрывают 12% кредитного портфеля. Вместе с тем доля ипотечных кредитов состваляет порядка 70%.

Поэтому Ваше предположение, что сбер и дальше будет уменьшать отчисления в резервы и за счёт этого показывать увеличение прибыли, может только настораживать.

Поэтому И экстраполяцию (76,8/7*12=131,7 млрд. руб.) можно всем показывать. Да только кто в это поверит.

Надо исходить из того, что самое худшее впереди. Потому моя цифра 24396 млрд.руб.(прибыль за 2009год) для расчёта P/E более верно отражает реальное положение дел и оценку бумаги, хотя не исключаю, что тоже чересчур оптимистично.

Поверьте, 7рублей за акцию сбера - очень даже неплохая цена. Вспомните меня потом. Веселый

Было время за неё и три рубля никто давать не хотел (распространяли среди работников сберкасс как лотерейые билеты). Не было у людей денег на всякую ерундень. А кто сказал, что завтра они будут?

Немного воскресной лирики. Уставной капитал Сбера состоит из 21 586 948 000 штук обыкновенных (цена закрытия 13.08.10 - 80,71 руб) и 1 000 000 000 штук привилегированных (цена закрытия 13.08.10 - 57,96руб) акций. Капитализация на 13.08.10 - P= 1 800 млрд. рублей. Чистая прибыль на 31.12.09 E= 24396 млрд.руб. P/E= 73, прибыль на одну акцию EPS= 1 рубль 10 копеек!!! Это значит, что покупая сегодня акцию за 80 рублей стратегический энвестор может расчитывать на возврат денежых средств через 80 лет, если ВСЯ прибыль будет распределяться между акционерами. По состоянию на 16 апреля (закрытие реестра) 32% акций было у инурезных институционалов. Почти весь фрифлоат. Сколько у них осталось сейчас знают не многие. Эта группа в полосатых купальниках имеет практически монопольное положение на рынке и по любому радостному пуку выталкивает бумагу к верхним границам пузыря.

Видимость скупки может создаваться грубо так... СКИП...

Что будет, когда хозяин вслух позовёт всех домой, создав дефицит наличности, и эта группа начнёт спешно сбрасывать остатки по-рынку, и остальные участнеги поймут, что покупали очень дорого? Поддержка в 15 рублей может не устоять. И устаканится сбер в районе 7 рублей за акцию, что будет соответствовать 8-ми процентной дивидендной доходности и примерно сегодняшним мультипликаторам P/E Газпрома. Вот 7 рублей из 80 оставят застрявшему на хаях покупателю, а остальное увезут в омерику. Если, конечно, наши не захотят устроить "учителям" технический облом.

А вот почему пиндостанская Коноко так задёшево (по 1600 рублей) продаёт пакет Лукойла (P/E=5). Так надо понимать, по какой цене шла распродажа российских активов буржуям в 90-е. Лукойл, например до 1999 года торговался ниже 100 рублей. Это на бирже, куда тогда доступ был затруднён. (Нелегко тогда пришлось чубайсам-грефам. По полгода задерживать зарплату учителям, врачам, военным, пенсионерам на галлопирующей инфляции, чтобы те все свои ненужные акции несли по-любой цене скупщикам краденного и мародёрам. - Этож какую отвагу надо было иметь, чтобы так беззастечиво и безбоязнено иметь наших людей. Не зря их президент Медведев начал орденами награждать.) В Газпроме и Лукойле вообще какие-то нерыночные телодвижения. Кто-то кому-то перекладывает бумаги на достигнутых уровнях. Верно им не до задёргов.

Поэтому, в целом можно говорить, что пузырь готов к употреблению. Все ждут ещё финального задёрга аля 2008. Да только вот новости пошли в нерадужном оформлении и нефть пошла поддержки искать. Поэтому Ахтунг!....

...Про прибыль этого года я хотел сказать. Но итак длинно получилось.

Итак. Смотрим, за счёт чего получилась такая прибыль (источник ваш рбк иба на сайте сбера пока нет ничего):

Чистый процентный доход вырос за отчетный период на 2,8%, в то время как чистый комиссионный доход увеличился на 16,3%. Операционные доходы до создания резервов снизились на 10,8%.

Операционные расходы банка увеличились за 7 месяцев года на 15% в первую очередь за счет роста расходов на содержание персонала в рамках плана на 2010г.

Тут не видно кардинальных улучшений.

На формирование резервов за отчетный период было направлено 74,3 млрд руб. За аналогичный период прошлого года расходы банка по созданию резервов были существенно выше - 217,6 млрд руб.

На формирование резерва в этом году направлено на 143,3 млрд руб меньше. Именно за счёт этого и получилась прибыль. Вернее сказать, в этом году банк сработал на (143,3 - 76,8)= 66,5млрд рублей ХУЖЕ.

Удельный вес просроченной задолженности в кредитном портфеле клиентов по состоянию на 1 августа составил 5,8%. Объем созданных резервов на возможные потери по кредитам оценивается на уровне 652 млрд руб. и превышает объем просроченной задолженности в 2,1 раза.

Созданные резервы покрывают 12% кредитного портфеля. Вместе с тем доля ипотечных кредитов состваляет порядка 70%.

Поэтому Ваше предположение, что сбер и дальше будет уменьшать отчисления в резервы и за счёт этого показывать увеличение прибыли, может только настораживать.

Поэтому И экстраполяцию (76,8/7*12=131,7 млрд. руб.) можно всем показывать. Да только кто в это поверит.

Надо исходить из того, что самое худшее впереди. Потому моя цифра 24396 млрд.руб.(прибыль за 2009год) для расчёта P/E более верно отражает реальное положение дел и оценку бумаги, хотя не исключаю, что тоже чересчур оптимистично.

Поверьте, 7рублей за акцию сбера - очень даже неплохая цена. Вспомните меня потом. Веселый

Было время за неё и три рубля никто давать не хотел (распространяли среди работников сберкасс как лотерейые билеты). Не было у людей денег на всякую ерундень. А кто сказал, что завтра они будут?

ммвб 2014 в 2014 году.

се ля ви

30.06.13

се ля ви

30.06.13

#10

Энжел

-

- Ангелы форума

- 16 712 сообщений

Отправлено 16 августа 2010 - 19:28

Чистая прибыль Сбербанка за 7 месяцев выросла в 11 раз

16 августа. Чистая прибыль Сбербанка России за 7 месяцев 2010 года составила 76,8 млрд руб. против 6,8 млрд руб. за аналогичный период прошлого года. Прибыль до уплаты налогов из прибыли составила 98,6 млрд руб. против 8,9 млрд руб. за 7 месяцев 2009 года.

Расходы по созданию резервов на возможные потери Сбербанка России за 7 месяцев 2010 года составили 74,3 млрд руб. против 217,6 млрд руб. за 7 месяцев 2009 года. Операционные расходы банка возросли на 15%.

Активы банка за 7 месяцев возросли на 6,9% до 7 597 млрд руб. Банк с начала года предоставил российским предприятиям кредиты на сумму свыше 2,1 трлн руб., причем треть этой суммы выдана в июне-июле. За июль

портфель кредитов корпоративным клиентам увеличился на 0,8% или 33 млрд руб. до 4 172 млрд руб.

Портфель розничных кредитов увеличился с начала года на 4,0% или 47 млрд руб. и составил 1 216 млрд руб. За июль портфель увеличился на 1,2% или 15 млрд руб.

Капитал банка за июль увеличился на 17 млрд руб. и составил 1 153 млрд руб. Достаточность капитала банка по состоянию на 1 августа текущего года находится на уровне 18%

Сообщение отредактировал Энжел: 16 августа 2010 - 19:29

999 - моя счастливая комбинация!

Репутацию руками не трогать, лайки не ставить, please!))

Репутацию руками не трогать, лайки не ставить, please!))

#11

Amirova

-

- Трейдер

- 27 сообщений

Отправлено 03 февраля 2010 - 21:27

А что с привилегированными акциями Сбербанка? Они что-то так резво поднялись в конце года. А счас не могут преоделеть тот же максимум. А ведь обычные акции смело поднялись.

#12

Юджин

-

- Трейдер

- 10 361 сообщений

Отправлено 30 сентября 2009 - 13:40

Отчет Сбера за 1 полугодие 2009 года:

- по РСБУ http://www.rian.ru/e.../178312483.html

- по МСФО

http://www.sbrf.ru/r...;id114=11000064

О результатах финансовой деятельности Сбербанка России по итогам 2008 года:

- по РСБУ http://www.sbrf.ru/r....php?id114=7190

- по МСФО http://bankir.ru/news/article/2099204

- по РСБУ http://www.rian.ru/e.../178312483.html

- по МСФО

http://www.sbrf.ru/r...;id114=11000064

О результатах финансовой деятельности Сбербанка России по итогам 2008 года:

- по РСБУ http://www.sbrf.ru/r....php?id114=7190

- по МСФО http://bankir.ru/news/article/2099204

#13

Makedonskiy

-

- Трейдер

- 74 сообщений

Отправлено 03 сентября 2009 - 09:02

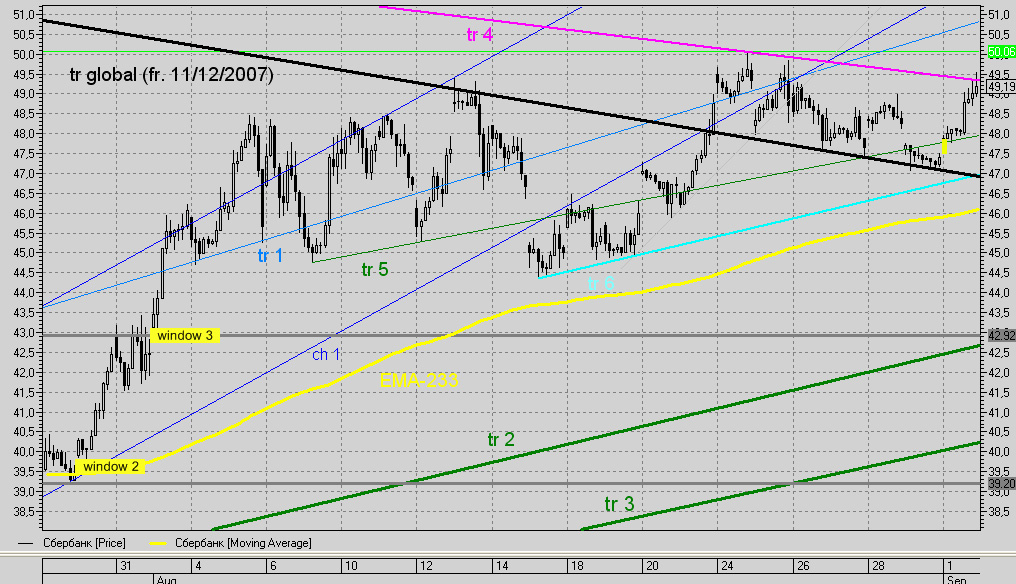

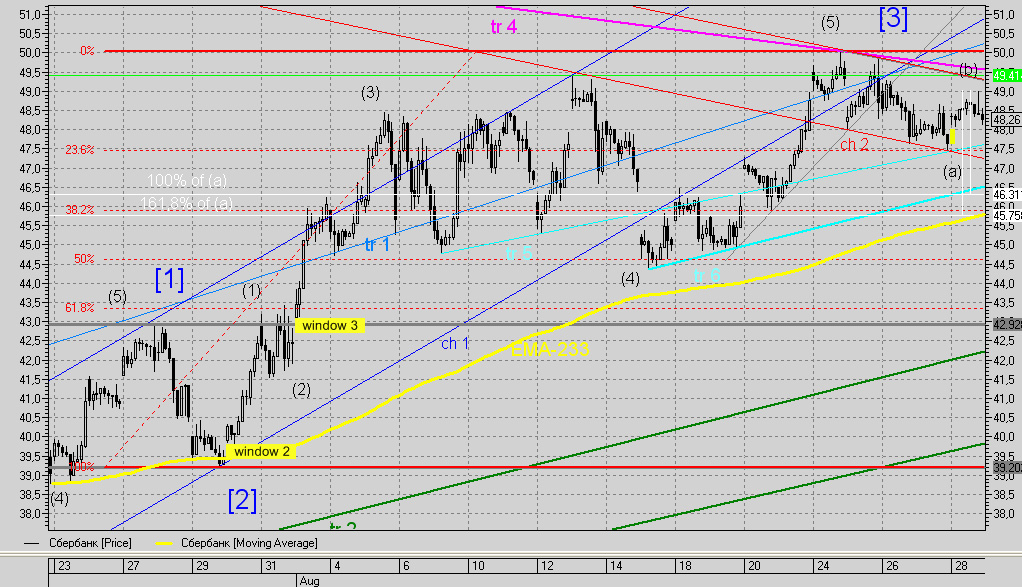

ПРЕДУПРЕЖДЕНИЕ! Волновой анализ является дополнительным инструментарием, и только на его основе нельзя открывать те или иные позиции. Он лишь позволяет нам ориентироваться в ценовом движении, расчетно определяя основные и промежуточные цели. Прохождение через точки бифуркации (контрольные точки) позволяет нам аннулировать некоторые сценарии и генерировать новые. Тем самым мы стараемся идти за рынком “по пятам” и вплотную, отказавшись от амбициозного прогнозирования.

1. Бычий (основной) сценарий

2. Бычий (альтернативный) сценарий

Точка бифуркация между бычьими сценариями - основным и альтернативным

3. Медвежий (основной) сценарий

Общая техническая картина

Ближайшие уровни сопротивления:

- линия нисходящего тренда tr4 - 49,2;

- дневной восходящий фрактал - 50,07;

- линия восходящего тренда tr1 - 51,2;

- дневной восходящий фрактал - 51,45.

- нижняя граница канала ch1 - 51,5;

- 4-часовой восходящий фрактал - 53,47;

- дневной восходящий фрактал - 56,9.

Ближайшие уровни поддержки:

- линия восходящего тренда tr5 - 48,2;

- линия восходящего тренда tr 6 - 47,15;

- дневной нисходящий фрактал - 47,05;

- линия исторического нисходящего тренда tr global - 46,7;

- экспоненциальное скользящее среднее ЕМА-233 на часовом графике - 46,3;

- дневной нисходящий фрактал - 44,33.

Сайт Александра Македонского - http://day-trader.ucoz.ru/

#14

Makedonskiy

-

- Трейдер

- 74 сообщений

Отправлено 02 сентября 2009 - 00:10

ПРЕДУПРЕЖДЕНИЕ! Волновой анализ является дополнительным инструментарий, и только на его основе нельзя открывать те или иные позиции. Он лишь позволяет нам ориентироваться в ценовом движении, расчетно определяя основные и промежуточные цели. Прохождение через точки бифуркации (контрольные точки) позволяет нам аннулировать некоторые сценарии и генерировать новые. Тем самым мы стараемся идти за рынком "по пятам" и вплотную, отказавшись от амбициозного прогнозирования.

1. Бычий (основной) сценарий

2. Бычий (альтернативный) сценарий

Точка бифуркация между бычьими сценариями - основным и альтернативным

3. Медвежий (основной) сценарий

Общая техническая картина

Ближайшие уровни сопротивления:

- линия нисходящего тренда tr4 - 49,35;

- дневной восходящий фрактал - 50,07;

- линия восходящего тренда tr1 - 50,1;

- дневной восходящий фрактал - 51,45.

- нижняя граница канала ch1 - 52,0;

- 4-часовой восходящий фрактал - 53,47;

- дневной восходящий фрактал - 56,9.

Ближайшие уровни поддержки:

- линия восходящего тренда tr5 - 48,0;

- вновь сформированное окно window 4 - 47,45;

- линия восходящего тренда tr 6 - 47,0;

- 4-часовой нисходящий фрактал - 47,05;

- линия исторического нисходящего тренда tr global - 46,95;

- экспоненциальное скользящее среднее ЕМА-233 на часовом графике - 46,1;

- дневной нисходящий фрактал - 44,33.

Сайт Александра Македонского - http://day-trader.ucoz.ru/

#15

Makedonskiy

-

- Трейдер

- 74 сообщений

Отправлено 01 сентября 2009 - 00:19

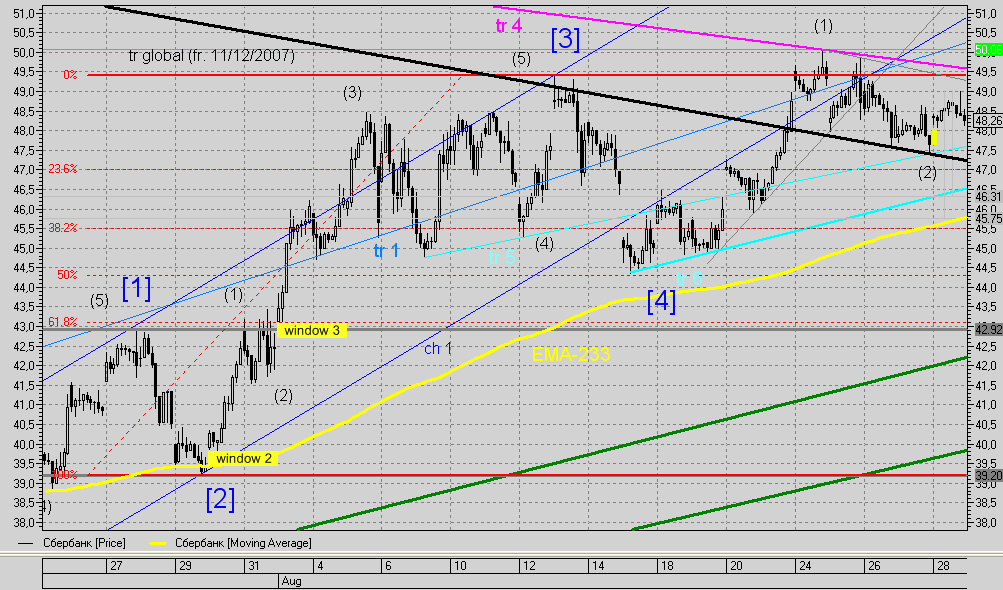

ПРЕДУПРЕЖДЕНИЕ! Волновой анализ является дополнительным инструментарий, и только на его основе нельзя открывать те или иные позиции. Он лишь позволяет нам ориентироваться в ценовом движении, расчетно определяя основные и промежуточные цели. Прохождение через точки бифуркации (контрольные точки) позволяет нам аннулировать некоторые сценарии и генерировать новые. Тем самым мы стараемся идти за рынком "по пятам" и вплотную, отказавшись от амбициозного прогнозирования.

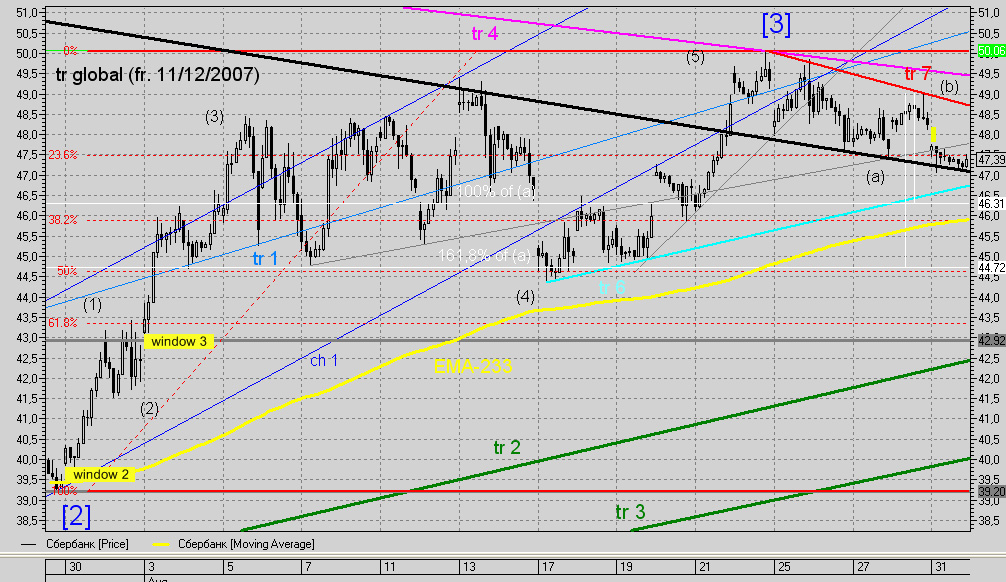

В настоящее время движение продолжается в рамках предложенного сценария - формирования коррекционной волны [4]. Помимо этого я обнаружил весьма интересный факт - провел линию нисходящего тренда tr global от 11.12.2007 г, и обратил внимание, как уже 3-ю сессию подряд цены "магически" отскакивают от этой линии, как от поддержки. Однако направление при этом не меняется и, соответственно, наш основной сценарий.

Целевые уровни существующей коррекции оставим на прежнем месте: 46,35 (100% of (а)) и 44,7 (161,8% of (а)).

* вчера я допустил арифметическую ошибку при расчете 161,8% of (а).

Попытаемся на 15-минутном графике спрогнозировать формирование волн более низкого уровня. При этом помним о преславутом правиле фрактальности волн, но из практики знаем, что на таких тайм-фреймах много"шума", и погрешности для ошибок здесь велики. Допускаем движение в волне ii до диапазона 47,8-48,25. На уровне 48,59 установим точку бифуркации, при прохождении которой волна [4] утратит свою актуальность, и ее вершиной окажется уровень 47,05.

Точки бифуркации для волн более высоких уровней оставляем на прежних уровнях: на уровне вершины предполагаемой волны [1] - 42,91 и на уровне вершины предполагаемой волны [2] - 39,2. В случае прохождения первой точки откажемся от импульсного сценария в пользу диагонального треугольника; а при прохождении второй - от 5-волновой модели вообще в пользу медвежьего (альтернативного) сценария с растянутой плоской коррекцией.

Ближайшие уровни сопротивления:

- вновь сформированное окно window 4 - 48,17;

- верхняя граница вновь сформированного нисходящего тренда tr7 - 48,7;

- 4-часовой восходящий фрактал - 49,02;

- линия нисходящего тренда tr4 - 49,45;

- дневной восходящий фрактал - 50,07;

- линия восходящего тренда tr1 - 50,5;

- нижняя граница канала ch1 - 51,4;

- дневной восходящий фрактал - 51,45.

- 4-часовой восходящий фрактал - 53,47;

- дневной восходящий фрактал - 56,9.

Ближайшие уровни поддержки:

- линия исторического нисходящего тренда tr global - 47,1;

- 4-часовой нисходящий фрактал - 47,05;

- линия восходящего тренда tr 6 - 46,7;

- уровень 38,2% по Фибоначчи - 45,9;

- экспоненциальное скользящее среднее ЕМА-233 - 45,9;

- уровень 50,0% по Фибоначчи - 44,6;

- дневной нисходящий фрактал - 44,33;

- уровень 61,8% по Фибоначчи - 43,3.

Сайт Александра Македонского - http://day-trader.ucoz.ru/

#16

Makedonskiy

-

- Трейдер

- 74 сообщений

Отправлено 30 августа 2009 - 16:33

Предполагаемое коррекционное движение виде волны [4], предложенное в предыдущем волновом анализе, подтвердило свою актуальность. При этом котировки арифметически точно сходили на уровень 23,6% по Фибоначчи (47,4), сформировав волну (а), и оттолкнулись от линии восходящего тренда tr 5.

Однако внутренняя структура волн говорит о том, что коррекция реализована не в полном объеме, и полноценные ее уровни находятся ниже - 46,35 (100% of (а)) и 45,75% (161,8% of (а)).

При этом, рассматривая более детально 15-минутный график, можно предположить в рамках сценария небольшое движение вверх до уровней 49,0 - 49,45. При этом последний учтем как точку бифуркации, при прохождении которой волна [4] утратит свою актуальность, и ее вершиной окажется уровень 47,83.

Точки бифуркации для волн более высоких уровней оставляем на прежних уровнях: на уровне вершины предполагаемой волны [1] - 42,91 и на уровне вершины предполагаемой волны [2] - 39,2. В случае прохождения первой точки откажемся от импульсного сценария в пользу диагонального треугольника; а при прохождении второй - от 5-волновой модели вообще в пользу медвежьего (альтернативного) сценария с растянутой плоской коррекцией.

Ближайшие уровни сопротивления:

- верхняя граница вновь сформированного нисходящего канала ch2 - 49,25;

- линия нисходящего тренда tr4 - 49,55;

- линия восходящего тренда tr1 - 49,6;

- дневной восходящий фрактал - 50,07;

- нижняя граница канала ch1 - 50,9;

- дневной восходящий фрактал - 51,45.

- 4-часовой восходящий фрактал - 53,47;

- дневной восходящий фрактал - 56,9.

Ближайшие уровни поддержки:

- 4-часовой нисходящий фрактал - 48,06;

- вновь сформированное окно window 4 - 47,9;

- линия восходящего тренда tr 5 - 47,65;

- линия восходящего тренда tr 6 - 46,5;

- 4-часовой нисходящий фрактал - 45,86;

- уровень 38,2% по Фибоначчи - 45,9;

- экспоненциальное скользящее среднее ЕМА-233 - 45,8;

- уровень 50,0% по Фибоначчи - 44,6;

- дневной нисходящий фрактал - 44,33;

- уровень 61,8% по Фибоначчи - 43,3.

Напомню, что на уровне 49,45 находится точка бифуркации, которая разделяет 2 бычьих сценария - основной и альтернативный.

Если Сбербанк без коррекции пойдет на штурм 49,45, и пробьет этот уровень, то основной сценарий потеряет свою актуальность, оставив место альтернативе. Ещё раз подчеркну, что НИКТО НЕ МОЖЕТ ЗНАТЬ, куда пойдет цена. АБСОЛЮТНО НИКТО. Все движения на рынке - хаотичны. Просто хаос - это сложный мировой порядок. И мы должны МОМЕНТАЛЬНО реагировать на ЗНАЧИМЫЕ изменения цены. Сейчас значимыми уровнями являются 49,45 и 39,2.

Визуальное отображение альтернативного бычьего сценария:

Однако внутренняя структура волн говорит о том, что коррекция реализована не в полном объеме, и полноценные ее уровни находятся ниже - 46,35 (100% of (а)) и 45,75% (161,8% of (а)).

При этом, рассматривая более детально 15-минутный график, можно предположить в рамках сценария небольшое движение вверх до уровней 49,0 - 49,45. При этом последний учтем как точку бифуркации, при прохождении которой волна [4] утратит свою актуальность, и ее вершиной окажется уровень 47,83.

Точки бифуркации для волн более высоких уровней оставляем на прежних уровнях: на уровне вершины предполагаемой волны [1] - 42,91 и на уровне вершины предполагаемой волны [2] - 39,2. В случае прохождения первой точки откажемся от импульсного сценария в пользу диагонального треугольника; а при прохождении второй - от 5-волновой модели вообще в пользу медвежьего (альтернативного) сценария с растянутой плоской коррекцией.

Ближайшие уровни сопротивления:

- верхняя граница вновь сформированного нисходящего канала ch2 - 49,25;

- линия нисходящего тренда tr4 - 49,55;

- линия восходящего тренда tr1 - 49,6;

- дневной восходящий фрактал - 50,07;

- нижняя граница канала ch1 - 50,9;

- дневной восходящий фрактал - 51,45.

- 4-часовой восходящий фрактал - 53,47;

- дневной восходящий фрактал - 56,9.

Ближайшие уровни поддержки:

- 4-часовой нисходящий фрактал - 48,06;

- вновь сформированное окно window 4 - 47,9;

- линия восходящего тренда tr 5 - 47,65;

- линия восходящего тренда tr 6 - 46,5;

- 4-часовой нисходящий фрактал - 45,86;

- уровень 38,2% по Фибоначчи - 45,9;

- экспоненциальное скользящее среднее ЕМА-233 - 45,8;

- уровень 50,0% по Фибоначчи - 44,6;

- дневной нисходящий фрактал - 44,33;

- уровень 61,8% по Фибоначчи - 43,3.

Напомню, что на уровне 49,45 находится точка бифуркации, которая разделяет 2 бычьих сценария - основной и альтернативный.

Если Сбербанк без коррекции пойдет на штурм 49,45, и пробьет этот уровень, то основной сценарий потеряет свою актуальность, оставив место альтернативе. Ещё раз подчеркну, что НИКТО НЕ МОЖЕТ ЗНАТЬ, куда пойдет цена. АБСОЛЮТНО НИКТО. Все движения на рынке - хаотичны. Просто хаос - это сложный мировой порядок. И мы должны МОМЕНТАЛЬНО реагировать на ЗНАЧИМЫЕ изменения цены. Сейчас значимыми уровнями являются 49,45 и 39,2.

Визуальное отображение альтернативного бычьего сценария:

Сайт Александра Македонского - http://day-trader.ucoz.ru/

#17

seraf

-

- Трейдер

- 636 сообщений

Отправлено 17 ноября 2008 - 15:50

как показало время, сааб с южаном чуть подошиблись, хотя я тоже время от времени ошибаюсь...сбер на неделях вывалился из полулогарифмического канала и повис, фактически зацепившись фаберже за сук (отдельное "спасибо" за это Южану

).

далее мой взгляд на его возможное среднесрочное будующее. такой рост как раз обеспечит подтяжку к пробитому тренду снизу. дальнейшее сокрыто тайной и боюсь не позитивно.

сразу оговорюсь, что поза давит и сильно.

Only two things are INFINITE,the universe and human stupidity

Albert Einstein

http://vkontakte.ru/club1705921

Albert Einstein

http://vkontakte.ru/club1705921

#18

Гость_nebo_*

Гость_nebo_*

-

- Гости

Отправлено 16 ноября 2008 - 15:08

Да-а. Рассуждений, действительно, немного. Наверно все выжидают пока сбер опять будет стоить 120. А может сейчас самое подходящее время для инвестиций?

#19

aztec

-

- Трейдер

- 1 476 сообщений

Отправлено 17 апреля 2008 - 19:36

http://compromat.ru/main/gref/sber.htm

Приход Германа Грефа из Минэкономразвития в Сбербанк совпал с ухудшением ситуации на мировых фондовых рынках, больше всего пострадал как раз финансовый сектор. Котировки акций самого «Сбера» в январе-феврале снизились почти на 30%, капитализация рухнула с $96 млрд до $67 млрд.

Таких потерь Сбербанк не нес никогда. Пока акции росли в цене, они выступали прекрасным обеспечением по кредитам. Когда же бумаги начали падать, заемщикам нужно было либо «доложить» их, чтобы стоимость залога не снизилась, либо погашать кредит, чтобы избежать принудительной продажи банком заложенного пакета (margin calls). «У нас договоры по таким кредитам были достаточно жесткие с четко определенными margin calls, поэтому, как только акции начали падать, пошли погашения и началось резкое сокращение кредитного портфеля»,—рассказывает бывший менеджер «Сбера».

По его мнению, ситуация с падением акций была предсказуема. «Когда мы уходили из банка, рекомендовали клиентам уходить с рынка»,— признается менеджер команды Алешкиной. Это было в конце ноября. Сами же топ-менеджеры продали акции, которыми владели напрямую, в середине октября. Алешкина реализовала свой пакет (0,02%) 15-го, на самом пике, ее акции стоили тогда $18,4 млн. Казьмин и еще семь членов правления избавились от бумаг на следующий день (пакет Казьмина в 0,03% стоил более $28 млн). Руководство объяснило свой поступок тем, что их пути с банком разошлись, а также нежеланием голосовать на собрании акционеров по отставке Казьмина.

Греф говорит, что значительные пакеты акций Сбербанка остаются сегодня в руках все тех же предпринимателей —Керимова, Гальчева, Мошковича. Как они поведут себя в сложившейся ситуации? «Сейчас для них не самое хорошее время выходить. Захотят продавать — пусть продают. Кому от этого будет плохо?—рассуждает Греф.—Мы уверены в том, что в долгосрочной перспективе наша капитализация будет расти».

В компании «Нафта Москва» Сулеймана Керимова к падению котировок Сбербанка относятся спокойно. «За последние четыре года акции Сбербанка выросли более чем на 1000%. Недавняя корректировка незначительна с учетом общей волатильности рынков,—ответили на запрос Forbes.—Более того, это падение и предстоящее повышение ликвидности акций Сбербанка создают предпосылки для дальнейшего повышения стоимости».

#20

СААБ

-

- Трейдер

- 423 сообщений

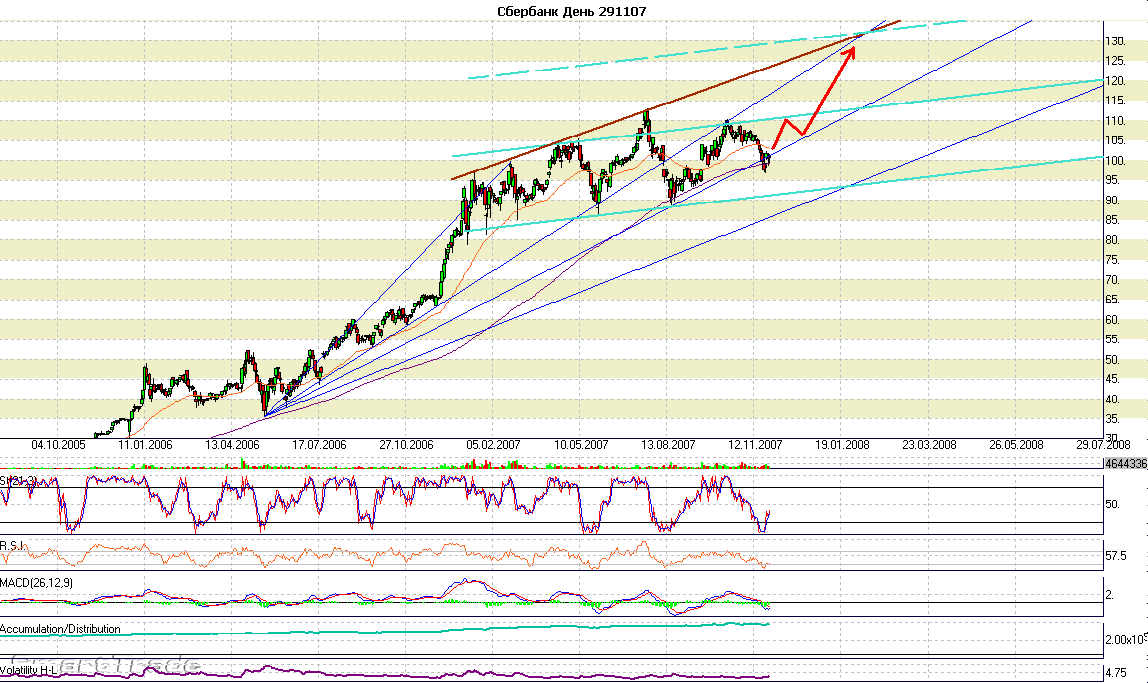

Отправлено 29 ноября 2007 - 04:32

сбер на неделях вывалился из полулогарифмического канала и повис, фактически зацепившись фаберже за сук (отдельное "спасибо" за это Южану  ).

).

далее мой взгляд на его возможное среднесрочное будующее. такой рост как раз обеспечит подтяжку к пробитому тренду снизу. дальнейшее сокрыто тайной и боюсь не позитивно.

сразу оговорюсь, что поза давит и сильно.

).далее мой взгляд на его возможное среднесрочное будующее. такой рост как раз обеспечит подтяжку к пробитому тренду снизу. дальнейшее сокрыто тайной и боюсь не позитивно.

сразу оговорюсь, что поза давит и сильно.