доброе утро

простите за подобие спама..

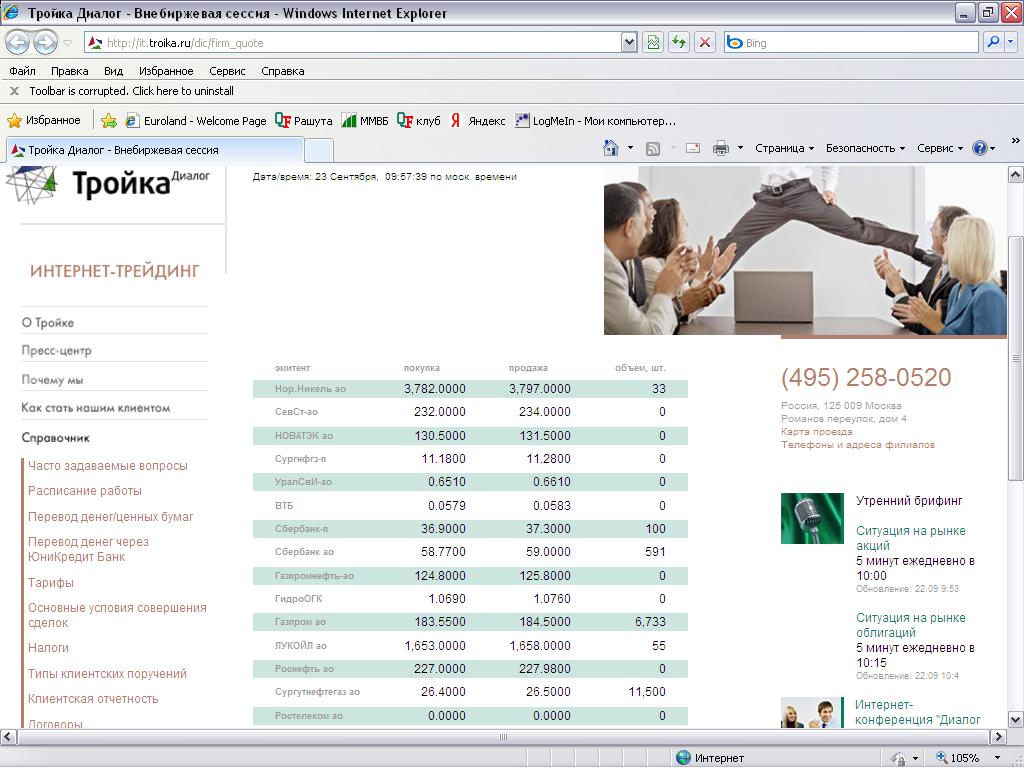

по ИРКУТу:

пишет очень уважаемый мною ДенПанас:

http://denpanas.live....com/27160.htmlМПМ 22.09.2009. Иркут оценили в 24 рубля за 1 акцию!

«Раз в год и палка стреляет» (с).

Сегодня удачный день для МПМ – акции Иркута выросли в цене на 40% и могут еще вырасти завтра, что ощутимо скажется на портфеле. Я даже немного докупил акций Иркута (20000 акций по 11,729 рубля) – на вырост.

С утра вышла долгожданная новость о коэффициентах обмена акций дочерних компаний на акции ОАК (Объединенной авиастроительной корпорации).

Совет директоров утвердил денежную оценку имущества в целях проведения дополнительной эмиссии акций ОАО «ОАК»

Из торгуемых на ММВБ бумаг в списке присутствуют только Иркут и ФЛК.

- Цена одной обыкновенной именной бездокументарной акции Открытого акционерного общества «Научно-производственная корпорация «Иркут» - 24 рубля 15 копеек (Двадцать четыре рубля 15 копеек);

- Цена одной обыкновенной именной бездокументарной акции Открытого акционерного общества «Финансовая лизинговая компания» - 15 рублей 75 копеек (Пятнадцать рублей 75 копеек).

Т.е ФЛК оценили ниже предыдущего закрытия на ММВБ почти на 40%, а Иркут, наоборот, почти в 3 раза выше цены закрытия 21.09.2009.

Ну оценили в 24 рубля 15 копеек и что это даёт? Понятно, что теоретически возможен рост еще почти в 2 раза, но останавливают два основных аргумента против покупки Иркута:

1) Оценка Иркута дана только в рамках обмена на акции ОАК. Т.е никто из акционеров Иркута живых денег в руках не подержит, будет просто обмен 23-х акций ОАК на 1 акцию Иркута. Одна акция ОАК номиналом в 1 рубль оценена в 1 рубль 05 копеек.

2) Что делать с этими акциями ОАК, они не котируются даже на РТС-Борд.

Что могу ответить.

1) По разным данным акции ОАК появятся на российских биржах в ближайшее время (октябрь-ноябрь 2009 года), т.е в случае обмена акций дочерних компаний на акции ОАК, эти акции ОАК можно будет продать. Но пока относитесь к этой информации, как к слухам агентства ОБС.

2) Существует вероятность, что за акции Иркута можно будет получить деньги.

Как? Дело в структуре акционеров Иркута.

ОАК владеет 80,90% акций Иркута, а компания Сухой (дочка ОАК) владеет 11,89% акций Иркута. Получается что у сторонних акционеров осталось лишь 7,21% акций Иркута.

Т.е для того, чтобы собрать 95% акций Иркута и начать процедуру принудительного выкупа (для консолидации 100% акций НПК Иркут), ОАКу необходимо в рамках обмена получить всего лишь 2,21% акций или примерно 21,61 миллион акций. Вполне посильная задача.

Причём выкуп (если он будет) должен пройти по цене не менее 24,15 рублей за акцию.

И выкуп будет за живые деньги!

На оставшиеся 5% акций (около 49 миллионов) соответственно нужно будет потратить около 1 миллиарда 200 миллионов рублей.

Схему выхода на принудительный выкуп описывать не буду и так вроде понятно. Если не понятно, читайте соответствующую тему у меня на форуме.

Остаётся вопрос - некоторые анальи (которые являются сотрудниками небезызвестной «компании европейского уровня» и в основном заняты тем, что переписывают своими словами пресс-релизы и новости из деловых газет) на основании неизвестно откуда полученной информации считают, что «ввиду отсутствия свободных денежных средств ОАК не будет делать оферту по выкупу акций, которые не будут проконвертированы».

ОАК: Наиболее выгодные точки входа в уставный капитал

Видать эти анальи совершенно не в курсе дел. В 2008 году у ОАКа тоже не было денег на выставление обязательного предложения по Иркуту. Вопрос решился просто – ОАК заняла у Сбербанка 14 миллиардов 300 миллионов рублей и выставила оферту.

Так что найти в 11 раз меньшую сумму для ОАК-а проблемой не является.

Если выкупа в конечном итоге и не будет, то по другой причине, нежели отсутствие денежных средств:

- либо принудительный выкуп вообще не планируется;

- либо в результате корпоративных процедур ОАК-у не удастся собрать 95 или более процентов акций Иркута.

Поскольку сам обмен планируется осуществить в течение месяца, с 30 сентября по 28 октября, то уже в ноябре будет ясно – сработает вариант с принудительным выкупом или нет.

По какой цене я планирую продать Иркут? Исходя из текущей рыночной ситуации и с учётом вышеуказанных неизвестных факторов, цена в 17 рублей представляется мне хорошей.

Но при этом, я точно оставлю в портфеле некоторое количество акций Иркута и буду обменивать их на акции ОАК.

А может и все акции обменяю.

P.S. Для любителей интересных фактов – ОАО «Российская самолётостроительная корпорация «МиГ» оценили в 1 рубль 05 копеек, т.е в 1 акцию ОАК. Причём не одну акцию МИГ-а оценили как одну акцию ОАК, а ВСЮ корпорацию МИГ оценили как одну акцию ОАК.

Всю РСК Миг обменяют на одну акцию ОАК

Я, безо всяких сомнений, готов выкупить МИГ у ОАКа в 100 раз дороже этой оценки. Надо направить им коммерческое предложение! (с)

Тема закрыта

Тема закрыта