Доброе утро.

Новая тема здесь http://quoteforum.ru...?showtopic=7840

Трейдеры на отдыхе))) 22 - 23 сентября 2012г. Суббота. воскресенье ))))

Автор:

StopLoss

, 22 сен 2012 02:10

-

Тема закрыта

Тема закрыта

Сообщений в теме: 10

#1

)) 22 - 23 сентября 2012г. Суббота. воскресенье ))))Ссылка на это сообщение #1")

StopLoss

-

- Трейдер

- 2 920 сообщений

Боишься - не делай. Делаешь - не бойся.

Отправлено 24 сентября 2012 - 01:54

И это пройдет....

#2

Iris

-

- Трейдер

- 16 сообщений

Отправлено 23 сентября 2012 - 22:48

Прогнозы на неделю 24-28 сентября

В ТЕМУ:

Доллар скорректировался вниз в район 31 руб на подорожавшей нефти

Средневзвешенный курс доллара на ЕТС на 11.30 мск понизился на 40,91 коп

Рубль вырос в начале торгов на 14 коп к доллару и на 4 коп к евро – ММВБ-РТС

Курс рубля вырастет на торгах в пятницу

Рубль вырос к корзине за счет падения евро, но немного уступил доллару

Рубль компенсировал часть утреннего падения к доллару, а против евро перешел к росту

Большинство аналитиков инвестиционных компаний и банков ожидают на предстоящей неделе позитивной динамики российских фондовых индексов и небольшого укрепления рубля.

В соответствии с консенсус-прогнозом, составленном на основе ожиданий аналитиков, индекс ММВБ за неделю вырастет на 1,43%, индекс РТС – на 1,60%, нефть марки Brent останется на отметке 111 долларов за баррель, а основная валютная пара – евро/доллар – будет колебаться возле отметки 1,30 доллара. На российском валютном рынке рубль, по мнению экспертов, немного укрепится – против доллара на 0,44% (14 копеек), против евро – на 0,45% (18 копеек).

Главным толчком для роста рынков стал запуск новой программы количественного смягчения США. Кроме того, позитивным настроениям поспособствовало триумфальное размещение на прошлой неделе акций Сбербанка.

В ближайшую неделю инвесторы также будут следить за ситуацией на европейском рынке, в частности, на рынке Испании и Греции. Так, в ближайший четверг будет обнародован план структурных реформ в Испании.

Консенсус-прогноз на 28 сентября

Показатель Прогноз на конец недели 24-28 сентября

Индекс ММВБ 1518

Индекс РТС 1547

Нефть Brent, долл 111

Курс евро к доллару 1,30

Курс доллара к рублю 31,03

Курс евро к рублю 40,31

Прогнозы на неделю 24-28 сентябряМаксим Семянин, управляющий портфелями ценных бумаг УК «СОЛИД Менеджмент»

В рамках предстоящей недели мы ожидаем укрепления основных фондовых индексов, связанного с продолжением движения, началом которому стала запущенная ранее программа количественного смягчения. Как мы и предполагали, рынку потребовалась некоторая коррекция после ошеломляющего взлёта, на данный момент мы видим потенциал для обновления локальных максимумов российского рынка в течение ближайшего месяца, но надо помнить, что греческий и испанский вопросы так и не закрыты, все позиции необходимо держать в ликвидных инструментах.

Прогнозы на неделю 24-28 сентябряДмитрий Савченко, аналитик Нордеа Банк

Мы ждем бокового движения на рынках. Свежие деньги еще не пришли, а спекулятивный капитал частично фиксируется, частично заходит обратно в рынок. В итоге ничего, кроме повышенной волатильности чуть ниже локальных максимумов, ждать не приходится. Это касается и фондового, и валютного рынков.

После интенсивного роста на решениях ФРС США на фондовом рынке сложилась техническая «перекупленность». Как результат - мы видим небольшую понижательную коррекцию. Тндекс ММВБ может скорректироваться до своей 200-дневной скользящей (1450 пунктов). Индекс РТС уже скорректировался и «оттолкнулся» от своей 200-дневной скользящей, но, вероятно, будет находиться вблизи этого значения.

На предстоящей неделе в центре внимания останутся статданные из США и все вопросы, связанные с проблемами еврозоны. В США выйдет блок статистики по недвижимости. Также в пятницу выйдет индекс Chicago PMI.

Рынок будет ждать свежих вливаний ликвидности в Европе и США, по этой причине влияние других новостей будет сглажено.

Наиболее привлекательной отраслью фондового рынка для инвесторов останется банковский сектор. Итоги SPO Сбербанка и комментарии по поводу SPO (или допэмисии) ВТБ будут в ближайшее время оказывать сильное влияние на рынок.

Нужно также отметить и нефтяной сектор, но только по Роснефти и ТНК-ВР. Возможная покупка Роснефтью доли ВР в ТНК-ВР может усилить позиции Роснефти на нефтяном рынке внутри России и на международном рынке. Пока ждем новой информации - если она будет, это может оказать сильное влияние на котировки акций Роснефти.

Из возможных аутсайдеров можно отметить акции металлургических компаний (Северсталь, НЛМК, ММК). Они имеют повышенную волатильность и были лидерами роста. Сейчас можно ожидать продолжения этой волатильности, но только в сторону снижения.

На валютном рынке пара евро/доллар несколько перекуплена, и, вероятно, пока она останется недалеко от отметки 1,3 доллара. Волатильность может вырасти, и откат евро до 1,28 доллара совсем не исключен на предстоящей неделе. Но высокие аппетиты к риску могут вернуть единую европейскую валюту к 1,3 доллара.

На прошлой неделе рубль показал чудеса волатильности, что было обусловлено несколькими причинами. Во-первых, рубль после ралли, состоявшегося на фоне принятия решения о QE3 в США, был перекуплен. По сути, он отыграл весь дисконт и догнал свои условно-справедливые отметки при текущих ценах на нефть. Отсутствие интервенций ЦБ на рынке в последние дни также сказалось на волатильности. Но стоит признать, что на отскоке доллара его активно начали продавать экспортеры, которые готовятся к выплатам налогов. Это отчасти сдержало рынок. Пока цена нефти стоит недалеко от отметки 110 долларов/баррель доллар может продолжить торговаться недалеко от уровней 31-31,5 рублей. Этот диапазон пока выглядит наиболее реалистичным на ближайшую неделю.

Прогнозы на неделю 24-28 сентябряВячеслав Жабин, аналитик банка «ГЛОБЭКС»

Прошедшая неделя была довольно спокойной в части статистики и несколько напряженной в части торгов, - после продолжительного периода подъема инвесторы приняли решение зафиксировать прибыль, что привело по итогам недели к сползанию основных индексов в небольшой минус. Давление усилилось после того, как в Японии и Китае были обнародованы слабые данные по активности в промсекторе.

Из значимых событий стоит отметить решение Центробанка Японии расширить объем своей программы выкупа активов на 10 триллиона иен - до 55 трлн иен (697 млрд долларов), что стало, скорее, ответной мерой на недавние действия ФРС США по включению печатного станка. Таким образом, Центробанк страны Восходящего солнца пытается не допустить укрепления национальной валюты по отношению к валюте ее основного торгового партнера и поддержать собственных экспортеров.

На локальном рынке из значимых событий стоит отметить SPO Сбербанка и возросшие объемы торгов.

Предстоящая неделя обещает быть более насыщенной в части макростатистики – на предстоящие дни запланированы отчеты по всем основным крупнейшим экономикам, включая финальные данные по ВВП за второй квартал и заканчивая данными по потребительскому сегменту (инфляция, индекс уверенности, доходы, уровень безработицы). На рынке представляется вероятным сохранение высокой волатильности по мере приближения периода отчетности американских компаний.

Прогнозы на неделю 24-28 сентябряРоман Ткачук, старший аналитик ИГ «Норд-Капитал»

Эйфория после запуска новой программы поддержки экономики от ФРС США продлилась недолго. На прошедшей неделе по рынкам прокатилась волна коррекции после сильного роста 13-14 сентября. Наиболее сильное снижение последовало на нефтяном рынке – за первые три недели баррель Brent подешевел на 8% (потом, правда, частично отыграл это снижение). При такой нефти российский фондовый рынок неизбежно стал одним из лидеров снижения – индекс ММВБ снизился более чем на 3%, индекс РТС – более чем на 5%.

Главным событием недели на российском рынке стало успешное размещение 7,58% акций Сбербанка. Книга заявок была закрыта с переподпиской более чем в два раза. Спрос на акции банка был на высоком уровне, большую его часть обеспечили крупные западные фонды. Правительство России, как и планировалось, использовало благоприятный момент для размещения (ему поспособствовали совместные стимулирующие меры со стороны центральных банков развитых стран). После успешного размещения Сбербанка о планах размещения весной 2013 года объемом в 2 млрд долларов заявил глава ВТБ Костин, также возможна активизация программы приватизации российского правительства. 24 сентября в 11.00 мск на LSE начнутся безусловные торги GDR размещёнными акциями Сбербанка – будет любопытно посмотреть на их динамику. Есть опасность, что часть участников рынка зафиксирует свои позиции, и последует снижение по этой бумаге.

Из статистики этой недели выделим данные по ВВП США, потребительской уверенности, потребительским расходам и доходам и индексу активности ФРБ ряда округов (Чикаго, Даллас, Ричмонд, Канзас). Кроме того, на текущей неделе в США заканчивается финансовый год – возможно, это скажется на динамике фондовых рынков. Из корпоративных событий недели отметим советы директоров ИнтерРАО, Транснефти, Аэрофлота и ВОСА Фосагро, Куйбышевазота. Кроме того, Трансконтейнер и RGI опубликуют отчётность по МСФО за 1-е полугодие, а на ММВБ-РТС прекратятся торги акциями «Седьмого Континента».

Прогнозы на неделю 24-28 сентябряИван Фоменко, начальник отдела доверительного управления Абсолют Банка

Как и ожидалось, российские акции на прошлой неделе немного корректировались, что является абсолютно закономерным явлением, учитывая тот рост, который мы наблюдали неделей ранее. Из крупных корпоративных событий стоит отметить начало и завершение процедуры продажи пакета акций Сбербанка со стороны крупного мажоритарного акционера ЦБ РФ. Теперь стоит ожидать начало формирования восходящего тренда в акциях крупнейшего российского банка, если внешние условия останутся благоприятными. Из внешних событий отметим старт продаж новой модели iPhone, которое, несомненно, окажет поддержку всему высокотехнологичному сектору.

Далее отметим высокую волатильность цен на нефть, которая была вызвана высказываниями министра Саудовской Аравии о том, что цена в 100 долларов за баррель устроит Саудовскую Аравию. Также он заявил о возможности резкого увеличения предложения нефти с целью сдержать рост цен или даже снизить общий уровень. Однако такой подход представляется сомнительным, что и продемонстрировали нефтяные котировки, показав резкий отскок после падения. Мы сомневаемся, что у СА есть реальные ресурсы для значительного увеличения добычи нефти на среднесрочную перспективу. Следовательно, ожидать продолжения снижения цен на нефть не приходится. Учитывая нейтрально-позитивный внешний фон, плюс отсутствие негативной информации из Европы, где доходности проблемных стран стабилизировались на приемлемых уровнях в ожидании «бесконечного» QE от М.Драги, мы ждем возобновления растущего тренда. В первую очередь, хорошую динамику могут показать акции нефтегазового сектора, где мы рекомендуем увеличивать позиции, концентрируясь на ЛУКОЙЛе, Роснефти, Новатэке. Далее отметим металлургов - после коррекции они могут продолжить свой рост, а также Сбербанк, который аккуратно сходил на цену размещения и теперь сможет спокойно участвовать в продолжении роста российского рынка.

Прогнозы на неделю 24-28 сентябряНаталья Лесина, начальник аналитического отдела ГК «АЛОР»

Прошлая неделя проходила под знаком коррекции, что привело к снятию локальной перекупленности, сформированной за счет QE3. Так, индекс ММВБ закрыл гэп от 14 сентября и опустился в район 1480 пунктов. Таким образом, можно говорить о том, что технически росту больше ничего не мешает и предвыборное ралли в США вполне может реализоваться, утаскивая за собой и другие мировые индексы, в частности российские индикаторы.

Последняя неделя сентября будет насыщена на события. Из американских данных стоит выделить окончательное изменение ВВП США за II квартал. Однако реакция на статистику вряд ли будет существенной, поскольку статистические показатели за II квартал морально устарели – к концу подходит III квартал. К тому же, ФРС уже отреагировала на слабые показатели по состоянию американской экономики и уже приняла решение о стимулировании экономики. Из статданных также стоит выделить данные по заказам на товары длительного пользования, а также данные по продажам на первичном рынке жилья.

На мой взгляд, основное внимание инвесторов все же будет сосредоточено на европейском регионе, поскольку в начале недели давление на рынки может оказать отчет по состоянию испанской финансовой системы, в частности, необходимые объемы для рекапитализации банковского сектора. Также стоит отметить, что Испания пока еще не нашла компромисс с европейскими лидерами по предоставлению финансовой помощи стране, в частности, по выкупу долговых бумаг, поскольку в обмен на предоставление финансовой помощи, скорее всего, взамен у Испании потребуют существенных реформ, а именно мощного сокращения госрасходов, к которым страна пока не готова. Так, Испания рискует пойти по греческому сценарию. Кроме Испании новостной фон будет формировать и Греция, поскольку в начале октября ожидается оглашение отчета «тройки», на основании которого будут предприниматься решения по очередным финансовым вливаниям. Так, новостной фон на последней неделе сентября будет насыщен.

В целом индексы все же смотрят вверх, и индекс ММВБ может хотя бы протестировать сопротивление 1540 пунктов. Район 1540-1550 пунктов является важным сопротивлением, при пробитии которого рублевый индикатор устремится к 1600 пунктов. Также инвесторам стоит ориентироваться на диапазон 1480-1500 пунктов, закрепление индекса ММВБ ниже данного уровня стоит воспринимать как сигнал к закрытию длинных позиций. Однако пока преодоление сопротивлений все же более вероятно.

Тем не менее, последняя неделя сентября вряд ли начнется мощным ростом: настроения инвесторам могут подпортить очередные долговые аукционы в США, которые пройдут со вторника по четверг. Так, в начале сессии «быки» могут находиться в тени, но все же, скорее всего, по итогам недели индексы закроются в плюсе.

Прогнозы на неделю 24-28 сентябряОлег Душин, старший аналитик ИК “Церих Кэпитал Менеджмент”

Американский рынок заканчивает неделю на верхах и, скорее всего, в состоянии относительной перекупленности. В результате большой потенциал роста у него на предстоящей неделе отсутствует, скорее же он упадет. Однако после большого провала есть возможность роста у нефтяных цен, что может поддержать российский рынок в отскоках до уровней ММВБ 1520-1530 пунктов.

Курс евро/доллар будет испытывать давление из-за сомнений вокруг Испании, уходя на первой половине недели ниже 1,3 доллара. Основное событие недели состоится в четверг, 27 сентября, когда будет обнародован план структурных реформ в Испании, который обозначит возможности страны обратиться за bail-out и получить помощь от ЕС. Обращение за помощью Испании позволит ЕЦБ задействовать программу покупки бондов, что позволит снизить доходности по бумагам Мадрида. Такой сценарий приветствуется инвесторами. Представление плана призвано убедить премьер-министра Рахоя в том, что страна не будет брать дополнительные высокие обязательства по экономии бюджета, а именно это препятствует обращению правительства за помощью. Пока правительство в Мадриде хотело бы перенаправить на долговой рынок часть средств, направленных из EFSF на bail out (рекапитализацию) испанских банков. Эти попытки вызывают само собой у регуляторов ЕС законные сомнения. Давление на Испанию со стороны стран ЕС (Франции), как ожидают, возобновится после публикации 28 сентября квартального отчета о состоянии финансовой системы страны.

Среди популярных акций отмечу Сбербанк, который привлекает интерес после SPO. На восстановлении после падения могут выиграть ВТБ и Сургутнефтегаз. Российский рубль будет пробовать расти, диапазон его изменений к доллару 30,5-31,4 рубля, к евро 39,8-40,60 рубля.

Прогнозы на неделю 24-28 сентябряАриэл Черный, портфельный управляющий Allianz Investments

В конце позапрошлой недели участники рынка дождались своего – ФРС США объявило о запуске QE3. Непосредственный эффект на котировки оказался весьма велик, и всю прошедшую неделю инвесторы испытывали «головокружение от успехов» - американский рынок всю неделю практически стоял на месте, российские индексы вообще несколько снизились.

Тем не менее, перспективы для развивающихся рынков, в том числе и для российского, сильно улучшились. По данным EPFR, за последнюю неделю приток средств в фонды, инвестирующие в активы на развивающихся рынках, составил 4,3 млрд долларов – второй максимальный результат с начала года (на ориентированные на РФ фонды пришлось 92 млн долларов). Тенденция к притоку средств в рисковые активы имеет все шансы сохраниться в течение ближайших месяцев. Следующая критическая точка нас ждет, по всей видимости, уже после выборов в США, когда Конгрессу и главе страны все-таки придется что-то сделать с угрозой резкого сокращения госрасходов и, следовательно, риска сползания экономики в рецессию.

Картину могут поколебать неожиданные изменения экономической ситуации в разных странах, однако плохие новости из Китая и еврозоны становятся уже «традиционно плохими», и не оказывают существенного влияния на рынок, а статистика из США показывает, хоть и разнонаправленную, но, скорее, стабилизирующуюся картину.

Предстоящая неделя новостями будет сравнительно бедна, наиболее значимыми событиями станет публикация в четверг-пятницу данных о заказах на товары длительного пользования в США, а также результаты стресс-тестов испанских банков и проект бюджета страны на 2013 год.

Прогнозы на неделю 24-28 сентябряЕлена Чернолецкая, замдиректора аналитического департамента ОАО "МФЦ"

Последняя неделя сентября должна быть охарактеризована качествами, традиционными для конца месяца и квартала: пониженный уровень ликвидности, спрос на рубли, снижение объемов на фондовых рынках, возможная продажа ряда активов со стороны компаний, участвующих в налоговых выплатах.

Мы не ждем в этот период сильного снижения, но в целом сохранятся коррекционные настроения. Тем более, что и мировой рынок, прежде всего, американский, подходит к окончанию финансового года, а следовательно, игроки будут стремиться зафиксировать прибыль.

На российские индексы в этот период будет давить возможность нового падения на рынке нефти. Котировки Brent сохранят колебания в диапазоне 103-113 долларов – вряд ли до октября мы увидим здесь пробитие нижней границы, хотя это теоретически возможно. Власти США продолжат обсуждать возможность раскрытия внутренних запасов, а также будут дальше давить на своих нефтедобывающих союзников, так как перед выборами администрации Обамы необходимо показать падение внутренних цен на топливо.

На этом фоне коррекционный рост к мировым валютам должен показать доллар, что также не будет способствовать покупкам на рынке акций.

Мы советуем инвесторам в этот период работать только на коротких внутридневных трендах в рамках волатильности, чтобы уберечься от ухудшения общей рыночной ситуации.

Прогнозы на неделю 24-28 сентябряОлег Шагов, аналитик Промсвязьбанка

Отечественный рынок акций на минувшей неделе продемонстрировал коррекцию к тому бурному росту, который произошел после череды позитивных событий первой половины сентября. Среди них стоит выделить решение Европейского Центробанка о запуске программы "Прямых монетарных операций" (OMT), решение Конституционного суда Германии, одобрившего ратификацию соглашения о создании Европейского механизма стабильности (ESM), а также решение ФРС США о начале третьего раунда программы "количественного смягчения" (QE3). На предстоящей неделе начавшаяся на российском рынке акций коррекция, скорее всего, получит свое продолжение, причем индекс ММВБ может ещё раз проверить на прочность зону поддержки, сформировавшуюся в районе минимумов предыдущей недели. Существенным препятствием на пути дальнейшего повышения индекса ММВБ пока остается зона сопротивления росту, находящаяся возле уровня в 1550 пунктов. Пока индекс ММВБ не закрепится выше этой отметки, надеяться на возобновление подъема рынка акций РФ, пожалуй, будет преждевременно. На динамику отечественного рынка акций в перспективе продолжат оказывать влияние поведение ведущих мировых фондовых индексов и цен на нефть марки Brent, развитие ситуации на мировом валютном рынке, корпоративные новости и данные макроэкономической статистики. Из числа последних на предстоящей неделе внимание инвесторов привлекут публикуемые показатели ВВП США и инфляции в еврозоне, а также разнообразные индикаторы деловой активности, потребительского доверия, рынка жилья и рынка труда. Важным сезонным фактором станет завершение третьего квартала.

Прогнозы на неделю 24-28 сентябряАнна Бодрова, аналитик Инвесткафе

На последней неделе сентября макроэкономический календарь подготовит публикации статистики в ассортименте, вот только среди них показателей, способных всколыхнуть рынок, будет совсем немного. Инвесторы снова будут ориентироваться на внешний фон, следя за ситуацией с Испанией и готовясь к греческим новостям перед наступлением октября.

Пара евро/доллар сейчас находится в довольно-таки сомнительном положении: ралли продолжать пока не на чем, однако и поводов для массовой продажи не видно. Поэтому предполагаемым коридором движения основной пары остается диапазон 1,2750-1,3170 доллара, с вероятным закреплением в середине указанного коридора.

Пара доллар/рубль будет отчасти поддерживаться налоговым периодом в России и проведет новую пятидневку в диапазоне 30,90-31,95 рубля, пара евро/рубль проторгуется в пределах значений 40,25-41,30 рубля.

Прогнозы на неделю 24-28 сентябряАналитики «РИА Рейтинг»

В ближайшую неделю доллар начнет свое укрепление относительно евро. Чрезмерно бурный оптимизм инвесторов о перспективах единой европейской валюты, вызванный решениями ЕЦБ и немецкого суда, постепенно начнет уходить в виду отсутствия фундаментальных причин для него. Глобальных решений по экономикам Испании и Греции до сих пор не принято, а экономические настроения населения у лидера Европы – Германии, скорее всего, снизятся.

На текущей неделе рубль продолжит находиться в зоне высокой волатильности, значительные колебания его курса относительно основных мировых валют сохранятся. Поддержку ему будет оказывать немного растущая нефть, котировки которой вырастут вследствие продолжающихся волнений на Ближнем Востоке и конфликта Японии с Китаем вокруг спорных островов. Негативное давление на цену нефти будут оказывать данные о запасах в США и заявление ОПЕК о достаточности предложения нефти на рынках мира.

Заметная волатильность будет также наблюдаться на российском фондовом рынке, при этом индексы ММВБ и РТС немного вырастут после падения на прошлой неделе. В случае оптимистичного для Газпрома решения Минфина РФ о снижении НДПИ, акции компании ускорят свой рост.

Прогнозы на неделю 24-28 сентябряНиколай Солабуто, директор по управлению активами ИК "Трейд-Портал"

На предстоящей неделе нас ждет продолжение роста на фондовом рынке.

На рынке пока главенствующая тенденция – растущая, и она определяет все, что творится на рынке, и она будет влиять на все, что есть на рынке.

В конце предстоящей недели будет много статистики, которая определит движение рынка в октябре.

Лидерами роста станет банковский сектор, в частности, акции Сбербанка. Хуже рынка будут смотреться акции ПИК.

На валютном рынке евро продолжит укрепляться по отношению к доллару, а рубль будет расти.

Прогнозы на неделю 24-28 сентябряКонстантин Бушуев, начальник отдела анализы рынков брокерского дома "Открытие"

На текущей неделе можно ожидать продолжения сокращения позиций в рисковых активах и переход в безрисковые (государственные обязательства крупнейших развитых стран, золото).

В начале недели мы думаем увидеть незначительное движение фондовых индексов вверх, после чего продолжится их стагнация.

Решающее влияние на рынок будут оказывать завершение 3-го квартала и ожидание начала сезона отчетности в США. Кроме того, ожидается публикация статистики по рынку недвижимости в Штатах, розничным продажам и инфляции в странах ЕС, Японии.

Прогнозы на неделю 24-28 сентябряВиктор Марков, старший аналитик ЗАО "КапиталЪ Управление активами"

Основным событием предстоящей недели станет заседание министров финансов ЕС в Брюсселе, на котором будут рассматриваться вопросы по финансовой стабилизации и помощи проблемным странам. Кроме того, будут опубликованы данные по рынку недвижимости в США и индексу уверенности потребителей. Наиболее привлекательными, на наш взгляд, станут потребительский сектор. Также неплохо будут смотреться инвестиции в золото и серебро.

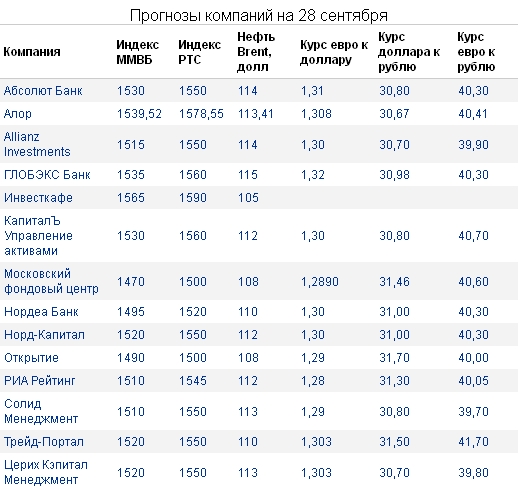

Прогнозы компаний на 28 сентября

В ТЕМУ:

Доллар скорректировался вниз в район 31 руб на подорожавшей нефти

Средневзвешенный курс доллара на ЕТС на 11.30 мск понизился на 40,91 коп

Рубль вырос в начале торгов на 14 коп к доллару и на 4 коп к евро – ММВБ-РТС

Курс рубля вырастет на торгах в пятницу

Рубль вырос к корзине за счет падения евро, но немного уступил доллару

Рубль компенсировал часть утреннего падения к доллару, а против евро перешел к росту

Большинство аналитиков инвестиционных компаний и банков ожидают на предстоящей неделе позитивной динамики российских фондовых индексов и небольшого укрепления рубля.

В соответствии с консенсус-прогнозом, составленном на основе ожиданий аналитиков, индекс ММВБ за неделю вырастет на 1,43%, индекс РТС – на 1,60%, нефть марки Brent останется на отметке 111 долларов за баррель, а основная валютная пара – евро/доллар – будет колебаться возле отметки 1,30 доллара. На российском валютном рынке рубль, по мнению экспертов, немного укрепится – против доллара на 0,44% (14 копеек), против евро – на 0,45% (18 копеек).

Главным толчком для роста рынков стал запуск новой программы количественного смягчения США. Кроме того, позитивным настроениям поспособствовало триумфальное размещение на прошлой неделе акций Сбербанка.

В ближайшую неделю инвесторы также будут следить за ситуацией на европейском рынке, в частности, на рынке Испании и Греции. Так, в ближайший четверг будет обнародован план структурных реформ в Испании.

Консенсус-прогноз на 28 сентября

Показатель Прогноз на конец недели 24-28 сентября

Индекс ММВБ 1518

Индекс РТС 1547

Нефть Brent, долл 111

Курс евро к доллару 1,30

Курс доллара к рублю 31,03

Курс евро к рублю 40,31

Прогнозы на неделю 24-28 сентябряМаксим Семянин, управляющий портфелями ценных бумаг УК «СОЛИД Менеджмент»

В рамках предстоящей недели мы ожидаем укрепления основных фондовых индексов, связанного с продолжением движения, началом которому стала запущенная ранее программа количественного смягчения. Как мы и предполагали, рынку потребовалась некоторая коррекция после ошеломляющего взлёта, на данный момент мы видим потенциал для обновления локальных максимумов российского рынка в течение ближайшего месяца, но надо помнить, что греческий и испанский вопросы так и не закрыты, все позиции необходимо держать в ликвидных инструментах.

Прогнозы на неделю 24-28 сентябряДмитрий Савченко, аналитик Нордеа Банк

Мы ждем бокового движения на рынках. Свежие деньги еще не пришли, а спекулятивный капитал частично фиксируется, частично заходит обратно в рынок. В итоге ничего, кроме повышенной волатильности чуть ниже локальных максимумов, ждать не приходится. Это касается и фондового, и валютного рынков.

После интенсивного роста на решениях ФРС США на фондовом рынке сложилась техническая «перекупленность». Как результат - мы видим небольшую понижательную коррекцию. Тндекс ММВБ может скорректироваться до своей 200-дневной скользящей (1450 пунктов). Индекс РТС уже скорректировался и «оттолкнулся» от своей 200-дневной скользящей, но, вероятно, будет находиться вблизи этого значения.

На предстоящей неделе в центре внимания останутся статданные из США и все вопросы, связанные с проблемами еврозоны. В США выйдет блок статистики по недвижимости. Также в пятницу выйдет индекс Chicago PMI.

Рынок будет ждать свежих вливаний ликвидности в Европе и США, по этой причине влияние других новостей будет сглажено.

Наиболее привлекательной отраслью фондового рынка для инвесторов останется банковский сектор. Итоги SPO Сбербанка и комментарии по поводу SPO (или допэмисии) ВТБ будут в ближайшее время оказывать сильное влияние на рынок.

Нужно также отметить и нефтяной сектор, но только по Роснефти и ТНК-ВР. Возможная покупка Роснефтью доли ВР в ТНК-ВР может усилить позиции Роснефти на нефтяном рынке внутри России и на международном рынке. Пока ждем новой информации - если она будет, это может оказать сильное влияние на котировки акций Роснефти.

Из возможных аутсайдеров можно отметить акции металлургических компаний (Северсталь, НЛМК, ММК). Они имеют повышенную волатильность и были лидерами роста. Сейчас можно ожидать продолжения этой волатильности, но только в сторону снижения.

На валютном рынке пара евро/доллар несколько перекуплена, и, вероятно, пока она останется недалеко от отметки 1,3 доллара. Волатильность может вырасти, и откат евро до 1,28 доллара совсем не исключен на предстоящей неделе. Но высокие аппетиты к риску могут вернуть единую европейскую валюту к 1,3 доллара.

На прошлой неделе рубль показал чудеса волатильности, что было обусловлено несколькими причинами. Во-первых, рубль после ралли, состоявшегося на фоне принятия решения о QE3 в США, был перекуплен. По сути, он отыграл весь дисконт и догнал свои условно-справедливые отметки при текущих ценах на нефть. Отсутствие интервенций ЦБ на рынке в последние дни также сказалось на волатильности. Но стоит признать, что на отскоке доллара его активно начали продавать экспортеры, которые готовятся к выплатам налогов. Это отчасти сдержало рынок. Пока цена нефти стоит недалеко от отметки 110 долларов/баррель доллар может продолжить торговаться недалеко от уровней 31-31,5 рублей. Этот диапазон пока выглядит наиболее реалистичным на ближайшую неделю.

Прогнозы на неделю 24-28 сентябряВячеслав Жабин, аналитик банка «ГЛОБЭКС»

Прошедшая неделя была довольно спокойной в части статистики и несколько напряженной в части торгов, - после продолжительного периода подъема инвесторы приняли решение зафиксировать прибыль, что привело по итогам недели к сползанию основных индексов в небольшой минус. Давление усилилось после того, как в Японии и Китае были обнародованы слабые данные по активности в промсекторе.

Из значимых событий стоит отметить решение Центробанка Японии расширить объем своей программы выкупа активов на 10 триллиона иен - до 55 трлн иен (697 млрд долларов), что стало, скорее, ответной мерой на недавние действия ФРС США по включению печатного станка. Таким образом, Центробанк страны Восходящего солнца пытается не допустить укрепления национальной валюты по отношению к валюте ее основного торгового партнера и поддержать собственных экспортеров.

На локальном рынке из значимых событий стоит отметить SPO Сбербанка и возросшие объемы торгов.

Предстоящая неделя обещает быть более насыщенной в части макростатистики – на предстоящие дни запланированы отчеты по всем основным крупнейшим экономикам, включая финальные данные по ВВП за второй квартал и заканчивая данными по потребительскому сегменту (инфляция, индекс уверенности, доходы, уровень безработицы). На рынке представляется вероятным сохранение высокой волатильности по мере приближения периода отчетности американских компаний.

Прогнозы на неделю 24-28 сентябряРоман Ткачук, старший аналитик ИГ «Норд-Капитал»

Эйфория после запуска новой программы поддержки экономики от ФРС США продлилась недолго. На прошедшей неделе по рынкам прокатилась волна коррекции после сильного роста 13-14 сентября. Наиболее сильное снижение последовало на нефтяном рынке – за первые три недели баррель Brent подешевел на 8% (потом, правда, частично отыграл это снижение). При такой нефти российский фондовый рынок неизбежно стал одним из лидеров снижения – индекс ММВБ снизился более чем на 3%, индекс РТС – более чем на 5%.

Главным событием недели на российском рынке стало успешное размещение 7,58% акций Сбербанка. Книга заявок была закрыта с переподпиской более чем в два раза. Спрос на акции банка был на высоком уровне, большую его часть обеспечили крупные западные фонды. Правительство России, как и планировалось, использовало благоприятный момент для размещения (ему поспособствовали совместные стимулирующие меры со стороны центральных банков развитых стран). После успешного размещения Сбербанка о планах размещения весной 2013 года объемом в 2 млрд долларов заявил глава ВТБ Костин, также возможна активизация программы приватизации российского правительства. 24 сентября в 11.00 мск на LSE начнутся безусловные торги GDR размещёнными акциями Сбербанка – будет любопытно посмотреть на их динамику. Есть опасность, что часть участников рынка зафиксирует свои позиции, и последует снижение по этой бумаге.

Из статистики этой недели выделим данные по ВВП США, потребительской уверенности, потребительским расходам и доходам и индексу активности ФРБ ряда округов (Чикаго, Даллас, Ричмонд, Канзас). Кроме того, на текущей неделе в США заканчивается финансовый год – возможно, это скажется на динамике фондовых рынков. Из корпоративных событий недели отметим советы директоров ИнтерРАО, Транснефти, Аэрофлота и ВОСА Фосагро, Куйбышевазота. Кроме того, Трансконтейнер и RGI опубликуют отчётность по МСФО за 1-е полугодие, а на ММВБ-РТС прекратятся торги акциями «Седьмого Континента».

Прогнозы на неделю 24-28 сентябряИван Фоменко, начальник отдела доверительного управления Абсолют Банка

Как и ожидалось, российские акции на прошлой неделе немного корректировались, что является абсолютно закономерным явлением, учитывая тот рост, который мы наблюдали неделей ранее. Из крупных корпоративных событий стоит отметить начало и завершение процедуры продажи пакета акций Сбербанка со стороны крупного мажоритарного акционера ЦБ РФ. Теперь стоит ожидать начало формирования восходящего тренда в акциях крупнейшего российского банка, если внешние условия останутся благоприятными. Из внешних событий отметим старт продаж новой модели iPhone, которое, несомненно, окажет поддержку всему высокотехнологичному сектору.

Далее отметим высокую волатильность цен на нефть, которая была вызвана высказываниями министра Саудовской Аравии о том, что цена в 100 долларов за баррель устроит Саудовскую Аравию. Также он заявил о возможности резкого увеличения предложения нефти с целью сдержать рост цен или даже снизить общий уровень. Однако такой подход представляется сомнительным, что и продемонстрировали нефтяные котировки, показав резкий отскок после падения. Мы сомневаемся, что у СА есть реальные ресурсы для значительного увеличения добычи нефти на среднесрочную перспективу. Следовательно, ожидать продолжения снижения цен на нефть не приходится. Учитывая нейтрально-позитивный внешний фон, плюс отсутствие негативной информации из Европы, где доходности проблемных стран стабилизировались на приемлемых уровнях в ожидании «бесконечного» QE от М.Драги, мы ждем возобновления растущего тренда. В первую очередь, хорошую динамику могут показать акции нефтегазового сектора, где мы рекомендуем увеличивать позиции, концентрируясь на ЛУКОЙЛе, Роснефти, Новатэке. Далее отметим металлургов - после коррекции они могут продолжить свой рост, а также Сбербанк, который аккуратно сходил на цену размещения и теперь сможет спокойно участвовать в продолжении роста российского рынка.

Прогнозы на неделю 24-28 сентябряНаталья Лесина, начальник аналитического отдела ГК «АЛОР»

Прошлая неделя проходила под знаком коррекции, что привело к снятию локальной перекупленности, сформированной за счет QE3. Так, индекс ММВБ закрыл гэп от 14 сентября и опустился в район 1480 пунктов. Таким образом, можно говорить о том, что технически росту больше ничего не мешает и предвыборное ралли в США вполне может реализоваться, утаскивая за собой и другие мировые индексы, в частности российские индикаторы.

Последняя неделя сентября будет насыщена на события. Из американских данных стоит выделить окончательное изменение ВВП США за II квартал. Однако реакция на статистику вряд ли будет существенной, поскольку статистические показатели за II квартал морально устарели – к концу подходит III квартал. К тому же, ФРС уже отреагировала на слабые показатели по состоянию американской экономики и уже приняла решение о стимулировании экономики. Из статданных также стоит выделить данные по заказам на товары длительного пользования, а также данные по продажам на первичном рынке жилья.

На мой взгляд, основное внимание инвесторов все же будет сосредоточено на европейском регионе, поскольку в начале недели давление на рынки может оказать отчет по состоянию испанской финансовой системы, в частности, необходимые объемы для рекапитализации банковского сектора. Также стоит отметить, что Испания пока еще не нашла компромисс с европейскими лидерами по предоставлению финансовой помощи стране, в частности, по выкупу долговых бумаг, поскольку в обмен на предоставление финансовой помощи, скорее всего, взамен у Испании потребуют существенных реформ, а именно мощного сокращения госрасходов, к которым страна пока не готова. Так, Испания рискует пойти по греческому сценарию. Кроме Испании новостной фон будет формировать и Греция, поскольку в начале октября ожидается оглашение отчета «тройки», на основании которого будут предприниматься решения по очередным финансовым вливаниям. Так, новостной фон на последней неделе сентября будет насыщен.

В целом индексы все же смотрят вверх, и индекс ММВБ может хотя бы протестировать сопротивление 1540 пунктов. Район 1540-1550 пунктов является важным сопротивлением, при пробитии которого рублевый индикатор устремится к 1600 пунктов. Также инвесторам стоит ориентироваться на диапазон 1480-1500 пунктов, закрепление индекса ММВБ ниже данного уровня стоит воспринимать как сигнал к закрытию длинных позиций. Однако пока преодоление сопротивлений все же более вероятно.

Тем не менее, последняя неделя сентября вряд ли начнется мощным ростом: настроения инвесторам могут подпортить очередные долговые аукционы в США, которые пройдут со вторника по четверг. Так, в начале сессии «быки» могут находиться в тени, но все же, скорее всего, по итогам недели индексы закроются в плюсе.

Прогнозы на неделю 24-28 сентябряОлег Душин, старший аналитик ИК “Церих Кэпитал Менеджмент”

Американский рынок заканчивает неделю на верхах и, скорее всего, в состоянии относительной перекупленности. В результате большой потенциал роста у него на предстоящей неделе отсутствует, скорее же он упадет. Однако после большого провала есть возможность роста у нефтяных цен, что может поддержать российский рынок в отскоках до уровней ММВБ 1520-1530 пунктов.

Курс евро/доллар будет испытывать давление из-за сомнений вокруг Испании, уходя на первой половине недели ниже 1,3 доллара. Основное событие недели состоится в четверг, 27 сентября, когда будет обнародован план структурных реформ в Испании, который обозначит возможности страны обратиться за bail-out и получить помощь от ЕС. Обращение за помощью Испании позволит ЕЦБ задействовать программу покупки бондов, что позволит снизить доходности по бумагам Мадрида. Такой сценарий приветствуется инвесторами. Представление плана призвано убедить премьер-министра Рахоя в том, что страна не будет брать дополнительные высокие обязательства по экономии бюджета, а именно это препятствует обращению правительства за помощью. Пока правительство в Мадриде хотело бы перенаправить на долговой рынок часть средств, направленных из EFSF на bail out (рекапитализацию) испанских банков. Эти попытки вызывают само собой у регуляторов ЕС законные сомнения. Давление на Испанию со стороны стран ЕС (Франции), как ожидают, возобновится после публикации 28 сентября квартального отчета о состоянии финансовой системы страны.

Среди популярных акций отмечу Сбербанк, который привлекает интерес после SPO. На восстановлении после падения могут выиграть ВТБ и Сургутнефтегаз. Российский рубль будет пробовать расти, диапазон его изменений к доллару 30,5-31,4 рубля, к евро 39,8-40,60 рубля.

Прогнозы на неделю 24-28 сентябряАриэл Черный, портфельный управляющий Allianz Investments

В конце позапрошлой недели участники рынка дождались своего – ФРС США объявило о запуске QE3. Непосредственный эффект на котировки оказался весьма велик, и всю прошедшую неделю инвесторы испытывали «головокружение от успехов» - американский рынок всю неделю практически стоял на месте, российские индексы вообще несколько снизились.

Тем не менее, перспективы для развивающихся рынков, в том числе и для российского, сильно улучшились. По данным EPFR, за последнюю неделю приток средств в фонды, инвестирующие в активы на развивающихся рынках, составил 4,3 млрд долларов – второй максимальный результат с начала года (на ориентированные на РФ фонды пришлось 92 млн долларов). Тенденция к притоку средств в рисковые активы имеет все шансы сохраниться в течение ближайших месяцев. Следующая критическая точка нас ждет, по всей видимости, уже после выборов в США, когда Конгрессу и главе страны все-таки придется что-то сделать с угрозой резкого сокращения госрасходов и, следовательно, риска сползания экономики в рецессию.

Картину могут поколебать неожиданные изменения экономической ситуации в разных странах, однако плохие новости из Китая и еврозоны становятся уже «традиционно плохими», и не оказывают существенного влияния на рынок, а статистика из США показывает, хоть и разнонаправленную, но, скорее, стабилизирующуюся картину.

Предстоящая неделя новостями будет сравнительно бедна, наиболее значимыми событиями станет публикация в четверг-пятницу данных о заказах на товары длительного пользования в США, а также результаты стресс-тестов испанских банков и проект бюджета страны на 2013 год.

Прогнозы на неделю 24-28 сентябряЕлена Чернолецкая, замдиректора аналитического департамента ОАО "МФЦ"

Последняя неделя сентября должна быть охарактеризована качествами, традиционными для конца месяца и квартала: пониженный уровень ликвидности, спрос на рубли, снижение объемов на фондовых рынках, возможная продажа ряда активов со стороны компаний, участвующих в налоговых выплатах.

Мы не ждем в этот период сильного снижения, но в целом сохранятся коррекционные настроения. Тем более, что и мировой рынок, прежде всего, американский, подходит к окончанию финансового года, а следовательно, игроки будут стремиться зафиксировать прибыль.

На российские индексы в этот период будет давить возможность нового падения на рынке нефти. Котировки Brent сохранят колебания в диапазоне 103-113 долларов – вряд ли до октября мы увидим здесь пробитие нижней границы, хотя это теоретически возможно. Власти США продолжат обсуждать возможность раскрытия внутренних запасов, а также будут дальше давить на своих нефтедобывающих союзников, так как перед выборами администрации Обамы необходимо показать падение внутренних цен на топливо.

На этом фоне коррекционный рост к мировым валютам должен показать доллар, что также не будет способствовать покупкам на рынке акций.

Мы советуем инвесторам в этот период работать только на коротких внутридневных трендах в рамках волатильности, чтобы уберечься от ухудшения общей рыночной ситуации.

Прогнозы на неделю 24-28 сентябряОлег Шагов, аналитик Промсвязьбанка

Отечественный рынок акций на минувшей неделе продемонстрировал коррекцию к тому бурному росту, который произошел после череды позитивных событий первой половины сентября. Среди них стоит выделить решение Европейского Центробанка о запуске программы "Прямых монетарных операций" (OMT), решение Конституционного суда Германии, одобрившего ратификацию соглашения о создании Европейского механизма стабильности (ESM), а также решение ФРС США о начале третьего раунда программы "количественного смягчения" (QE3). На предстоящей неделе начавшаяся на российском рынке акций коррекция, скорее всего, получит свое продолжение, причем индекс ММВБ может ещё раз проверить на прочность зону поддержки, сформировавшуюся в районе минимумов предыдущей недели. Существенным препятствием на пути дальнейшего повышения индекса ММВБ пока остается зона сопротивления росту, находящаяся возле уровня в 1550 пунктов. Пока индекс ММВБ не закрепится выше этой отметки, надеяться на возобновление подъема рынка акций РФ, пожалуй, будет преждевременно. На динамику отечественного рынка акций в перспективе продолжат оказывать влияние поведение ведущих мировых фондовых индексов и цен на нефть марки Brent, развитие ситуации на мировом валютном рынке, корпоративные новости и данные макроэкономической статистики. Из числа последних на предстоящей неделе внимание инвесторов привлекут публикуемые показатели ВВП США и инфляции в еврозоне, а также разнообразные индикаторы деловой активности, потребительского доверия, рынка жилья и рынка труда. Важным сезонным фактором станет завершение третьего квартала.

Прогнозы на неделю 24-28 сентябряАнна Бодрова, аналитик Инвесткафе

На последней неделе сентября макроэкономический календарь подготовит публикации статистики в ассортименте, вот только среди них показателей, способных всколыхнуть рынок, будет совсем немного. Инвесторы снова будут ориентироваться на внешний фон, следя за ситуацией с Испанией и готовясь к греческим новостям перед наступлением октября.

Пара евро/доллар сейчас находится в довольно-таки сомнительном положении: ралли продолжать пока не на чем, однако и поводов для массовой продажи не видно. Поэтому предполагаемым коридором движения основной пары остается диапазон 1,2750-1,3170 доллара, с вероятным закреплением в середине указанного коридора.

Пара доллар/рубль будет отчасти поддерживаться налоговым периодом в России и проведет новую пятидневку в диапазоне 30,90-31,95 рубля, пара евро/рубль проторгуется в пределах значений 40,25-41,30 рубля.

Прогнозы на неделю 24-28 сентябряАналитики «РИА Рейтинг»

В ближайшую неделю доллар начнет свое укрепление относительно евро. Чрезмерно бурный оптимизм инвесторов о перспективах единой европейской валюты, вызванный решениями ЕЦБ и немецкого суда, постепенно начнет уходить в виду отсутствия фундаментальных причин для него. Глобальных решений по экономикам Испании и Греции до сих пор не принято, а экономические настроения населения у лидера Европы – Германии, скорее всего, снизятся.

На текущей неделе рубль продолжит находиться в зоне высокой волатильности, значительные колебания его курса относительно основных мировых валют сохранятся. Поддержку ему будет оказывать немного растущая нефть, котировки которой вырастут вследствие продолжающихся волнений на Ближнем Востоке и конфликта Японии с Китаем вокруг спорных островов. Негативное давление на цену нефти будут оказывать данные о запасах в США и заявление ОПЕК о достаточности предложения нефти на рынках мира.

Заметная волатильность будет также наблюдаться на российском фондовом рынке, при этом индексы ММВБ и РТС немного вырастут после падения на прошлой неделе. В случае оптимистичного для Газпрома решения Минфина РФ о снижении НДПИ, акции компании ускорят свой рост.

Прогнозы на неделю 24-28 сентябряНиколай Солабуто, директор по управлению активами ИК "Трейд-Портал"

На предстоящей неделе нас ждет продолжение роста на фондовом рынке.

На рынке пока главенствующая тенденция – растущая, и она определяет все, что творится на рынке, и она будет влиять на все, что есть на рынке.

В конце предстоящей недели будет много статистики, которая определит движение рынка в октябре.

Лидерами роста станет банковский сектор, в частности, акции Сбербанка. Хуже рынка будут смотреться акции ПИК.

На валютном рынке евро продолжит укрепляться по отношению к доллару, а рубль будет расти.

Прогнозы на неделю 24-28 сентябряКонстантин Бушуев, начальник отдела анализы рынков брокерского дома "Открытие"

На текущей неделе можно ожидать продолжения сокращения позиций в рисковых активах и переход в безрисковые (государственные обязательства крупнейших развитых стран, золото).

В начале недели мы думаем увидеть незначительное движение фондовых индексов вверх, после чего продолжится их стагнация.

Решающее влияние на рынок будут оказывать завершение 3-го квартала и ожидание начала сезона отчетности в США. Кроме того, ожидается публикация статистики по рынку недвижимости в Штатах, розничным продажам и инфляции в странах ЕС, Японии.

Прогнозы на неделю 24-28 сентябряВиктор Марков, старший аналитик ЗАО "КапиталЪ Управление активами"

Основным событием предстоящей недели станет заседание министров финансов ЕС в Брюсселе, на котором будут рассматриваться вопросы по финансовой стабилизации и помощи проблемным странам. Кроме того, будут опубликованы данные по рынку недвижимости в США и индексу уверенности потребителей. Наиболее привлекательными, на наш взгляд, станут потребительский сектор. Также неплохо будут смотреться инвестиции в золото и серебро.

Прогнозы компаний на 28 сентября

Прикрепленные изображения

- Admin это нравится

#3

Iris

-

- Трейдер

- 16 сообщений

Отправлено 23 сентября 2012 - 22:39

Глобальная манипуляция на рынке нефти?

Цены на нефть после успешного преодоления отметки $115 за баррель демонстрировали позитивную динамику. Инвесторы рассчитывали, что после длительной летней консолидации цены на "черное золото" достаточно быстро преодолеют отметку $120 за баррель. Однако за полчаса от этих расчетов не осталось практически ничего.

Торги на американских рынках в понедельник ознаменовались резким падением цен на нефть. За полчаса до завершения торгов на американских рынках стоимость октябрьского фьючерса на нефть марки Brent упала более чем на $5 до $113, а стоимость нефти марки WTI достигла $96,05. Причем значительная часть экспертов отметили, что столь резкое снижение нельзя объяснить какими-то фундаментальными факторами. На их взгляд, причиной такой динамики стали низкие объемы в совокупности с очередным техническим сбоем. Однако представители CME Group заявляют, что никаких технических проблем, которые могли бы спровоцировать распродажу фьючерса на нефть в последние минуты торгов в понедельник, зафиксировано не было. Однако они заметили "скоординированные продажи" в момент обвала.

У берегов Ирана стартуют масштабные военно-морские учения. Маневры развернутся в Ормузском проливе. Корабли из более чем 20-ти стран будут отрабатывать противодействия любой возможной угрозе, исходящей от Исламской Республики.

Подобный обвал оказался как никогда кстати, поскольку ситуация на Ближнем Востоке, а также риск эскалации конфликта между Ираном и Израилем способствовали росту цен на нефть, а следовательно, и на бензин, что во время предвыборной гонки может привести к крайне нежелательным последствиям для нынешней администрации Белого дома.

Более того, Саудовская Аравия – постоянный и надежный партнер США - неожиданно для рынка вновь выступает с инициативой стабилизировать цены на нефть, то есть не допустить их дальнейшего роста и добиться снижения в среднем к $100 за баррель.

Причем это уже не первый раз, когда Саудовская Аравия выступает с подобной инициативой. Как только появляется риск "выпадения" значительных объемов нефти с рынка энергоресурсов, что может спровоцировать очередное "ралли" в нефтяных котировках, Саудовская Аравия стремится "стабилизировать" рынок. Фактически арабское королевство выступает стабилизационным механизмом для своего основного союзника — США.

Все это косвенно свидетельствует о высокой вероятности риска "выпадения" значительной части нефти с рынка из-за учений, проходящих в Ормузском проливе, главной целью которых является отработка совместных действий в случае попытки со стороны Ирана блокировать главную нефтеносную артерию мира.

Вполне вероятно, что такая концентрация военных сил в проливе необходима для блокирования военно-морского флота Ирана в случае военной агрессии со стороны Израиля. О возросшей готовности Израиля ударить по ядерным целям Ирана свидетельствует риторика премьер-министра страны Биньямина Нетаньяху.

Таким образом, объединяя три события в одну цепь, можно сделать вывод о высокой вероятности того, что США, точнее текущая администрация Белого дома, могли манипулировать ценами на нефть. Целью манипуляций стало желание захеджировать себя от возможного резкого роста волатильности на рынке энергоресурсов, который может поставить под угрозу и без того слабый процесс восстановления экономики в случае начала военной операции против Ирана или Сирии. Такую же цель преследуют учения, проводимые в Ормузском проливе, а также инициатива Саудовской Аравии.

Фактически США удалось полностью нивелировать все возможные риски, что развязывает текущей администрации Белого дома руки: теперь давление на Иран или Сирию может усилиться, а президент США Барак Обама может избавиться от образа "мягкого парня".

Алексей Пухаев

Цены на нефть после успешного преодоления отметки $115 за баррель демонстрировали позитивную динамику. Инвесторы рассчитывали, что после длительной летней консолидации цены на "черное золото" достаточно быстро преодолеют отметку $120 за баррель. Однако за полчаса от этих расчетов не осталось практически ничего.

Торги на американских рынках в понедельник ознаменовались резким падением цен на нефть. За полчаса до завершения торгов на американских рынках стоимость октябрьского фьючерса на нефть марки Brent упала более чем на $5 до $113, а стоимость нефти марки WTI достигла $96,05. Причем значительная часть экспертов отметили, что столь резкое снижение нельзя объяснить какими-то фундаментальными факторами. На их взгляд, причиной такой динамики стали низкие объемы в совокупности с очередным техническим сбоем. Однако представители CME Group заявляют, что никаких технических проблем, которые могли бы спровоцировать распродажу фьючерса на нефть в последние минуты торгов в понедельник, зафиксировано не было. Однако они заметили "скоординированные продажи" в момент обвала.

У берегов Ирана стартуют масштабные военно-морские учения. Маневры развернутся в Ормузском проливе. Корабли из более чем 20-ти стран будут отрабатывать противодействия любой возможной угрозе, исходящей от Исламской Республики.

Подобный обвал оказался как никогда кстати, поскольку ситуация на Ближнем Востоке, а также риск эскалации конфликта между Ираном и Израилем способствовали росту цен на нефть, а следовательно, и на бензин, что во время предвыборной гонки может привести к крайне нежелательным последствиям для нынешней администрации Белого дома.

Более того, Саудовская Аравия – постоянный и надежный партнер США - неожиданно для рынка вновь выступает с инициативой стабилизировать цены на нефть, то есть не допустить их дальнейшего роста и добиться снижения в среднем к $100 за баррель.

Причем это уже не первый раз, когда Саудовская Аравия выступает с подобной инициативой. Как только появляется риск "выпадения" значительных объемов нефти с рынка энергоресурсов, что может спровоцировать очередное "ралли" в нефтяных котировках, Саудовская Аравия стремится "стабилизировать" рынок. Фактически арабское королевство выступает стабилизационным механизмом для своего основного союзника — США.

Все это косвенно свидетельствует о высокой вероятности риска "выпадения" значительной части нефти с рынка из-за учений, проходящих в Ормузском проливе, главной целью которых является отработка совместных действий в случае попытки со стороны Ирана блокировать главную нефтеносную артерию мира.

Вполне вероятно, что такая концентрация военных сил в проливе необходима для блокирования военно-морского флота Ирана в случае военной агрессии со стороны Израиля. О возросшей готовности Израиля ударить по ядерным целям Ирана свидетельствует риторика премьер-министра страны Биньямина Нетаньяху.

Таким образом, объединяя три события в одну цепь, можно сделать вывод о высокой вероятности того, что США, точнее текущая администрация Белого дома, могли манипулировать ценами на нефть. Целью манипуляций стало желание захеджировать себя от возможного резкого роста волатильности на рынке энергоресурсов, который может поставить под угрозу и без того слабый процесс восстановления экономики в случае начала военной операции против Ирана или Сирии. Такую же цель преследуют учения, проводимые в Ормузском проливе, а также инициатива Саудовской Аравии.

Фактически США удалось полностью нивелировать все возможные риски, что развязывает текущей администрации Белого дома руки: теперь давление на Иран или Сирию может усилиться, а президент США Барак Обама может избавиться от образа "мягкого парня".

Алексей Пухаев

- Admin и i_28 это нравится

#4

Iris

-

- Трейдер

- 16 сообщений

Отправлено 23 сентября 2012 - 21:52

Популярное сообщение!

ФСФР выявила манипуляции акциями РБК

Одна из финансовых компаний манипулировала ценой акций медиахолдинга РБК

Акциями РБК манипулировали в пользу одного человека

Одна из финансовых компаний манипулировала ценой акций медиахолдинга РБК на торгах Московской биржи в пользу клиента, также участвующего в торгах в ноябре 2011 года. Этот факт выявила Федеральная служба по финансовым рынкам (ФСФР), говорится в сообщении службы.

Обратился с просьбой провести проверку сам эмитент – РБК. «В ходе проведения проверки был выявлен ряд сделок с существенным отклонением цены и иных рыночных параметров. Часть данных сделок была совершена участниками торгов в рамках стандартной инвестиционной либо спекулятивной стратегии» – говорится в сообщении ФСФР.

Служба обнаружила заключаемые сделки финансовой компанией и ее клиентами привели к существенному отклонению цены и иных рыночных параметров, а объем совершаемых ими операций с акциями РБК в отдельные дни достигал 40% дневного объема торгов этими акциями. Взаимосвязи прослеживаются на протяжении нескольких дней в ноябре 2011 года.

«В ходе проведенной проверки было установлено, что данные сделки совершались в интересах одного лица, которое также участвовало в торгах» - сообщает ФСФР. Указанное лицо будет привлечено к административной ответственности, а материалы в отношении данного правонарушения будут переданы в правоохранительные органы.

Опрошенные «Газетой.Ru» портфельные управляющие не смогли назвать компанию, которая могла проводить такие сделки.

В ноябре проходили объемы торгов для данной бумаге более чем в два раза превышающие обычные. Так, самый большой объем прошел 9 ноября – за день было проторговано акций на 110,2 млн рублей, цена составила 21,53 рубля, к концу месяца цена снизилась до 15,8 рубля и объем упал до обычного – 19,2 млн.

Одна из финансовых компаний манипулировала ценой акций медиахолдинга РБК

Акциями РБК манипулировали в пользу одного человека

Одна из финансовых компаний манипулировала ценой акций медиахолдинга РБК на торгах Московской биржи в пользу клиента, также участвующего в торгах в ноябре 2011 года. Этот факт выявила Федеральная служба по финансовым рынкам (ФСФР), говорится в сообщении службы.

Обратился с просьбой провести проверку сам эмитент – РБК. «В ходе проведения проверки был выявлен ряд сделок с существенным отклонением цены и иных рыночных параметров. Часть данных сделок была совершена участниками торгов в рамках стандартной инвестиционной либо спекулятивной стратегии» – говорится в сообщении ФСФР.

Служба обнаружила заключаемые сделки финансовой компанией и ее клиентами привели к существенному отклонению цены и иных рыночных параметров, а объем совершаемых ими операций с акциями РБК в отдельные дни достигал 40% дневного объема торгов этими акциями. Взаимосвязи прослеживаются на протяжении нескольких дней в ноябре 2011 года.

«В ходе проведенной проверки было установлено, что данные сделки совершались в интересах одного лица, которое также участвовало в торгах» - сообщает ФСФР. Указанное лицо будет привлечено к административной ответственности, а материалы в отношении данного правонарушения будут переданы в правоохранительные органы.

Опрошенные «Газетой.Ru» портфельные управляющие не смогли назвать компанию, которая могла проводить такие сделки.

В ноябре проходили объемы торгов для данной бумаге более чем в два раза превышающие обычные. Так, самый большой объем прошел 9 ноября – за день было проторговано акций на 110,2 млн рублей, цена составила 21,53 рубля, к концу месяца цена снизилась до 15,8 рубля и объем упал до обычного – 19,2 млн.

- Admin, maskit и Bull это нравится

#5

Alexs

-

- Трейдер

- 1 693 сообщений

Отправлено 23 сентября 2012 - 19:39

Все отдыхают и наслаждаются последними днями бабьего лета.просто эмоциями бы тогда поделились

а так то вообще скучно

три сообщения за два дня - ну что это!

#6

sergey110

-

- Трейдер

- 2 488 сообщений

Отправлено 23 сентября 2012 - 19:25

просто эмоциями бы тогда поделились

а так то вообще скучно

три сообщения за два дня - ну что это!

а так то вообще скучно

три сообщения за два дня - ну что это!

#7

Alexs

-

- Трейдер

- 1 693 сообщений

Отправлено 23 сентября 2012 - 17:36

А что, чужие потери душу греют?что то совсем скучно тут

что некого в позициях шорт убыточных что ли нет?

#8

sergey110

-

- Трейдер

- 2 488 сообщений

Отправлено 23 сентября 2012 - 17:07

что то совсем скучно тут

что некого в позициях шорт убыточных что ли нет?

что некого в позициях шорт убыточных что ли нет?

#11

StopLoss

-

- Трейдер

- 2 920 сообщений

Боишься - не делай. Делаешь - не бойся.

Отправлено 22 сентября 2012 - 02:10

Популярное сообщение!

Доброе утро.

Хороших выходных

Хороших выходных

- Admin, ercon и maskit это нравится

И это пройдет....