S&P: Россия не вернется к докризисному росту На нефтяном рынке по-прежнему царит неопределенность. Страны-участники ОПЕК ищут компромиссы в формировании нефтяных цен. О том, как цены могут повлиять на российскую экономики и на российскую валюту, в эксклюзивном интервью телеканалу "Россия 24" рассказал Кай Штукенброк, старший директор группы суверенных рейтингов по СНГ и Ближнему Востоку рейтинговой компании Standart and Poors.

Господин Штукенброк, предлагаю начать с ситуации на нефтяном рынке: не так давно нефть стоила 130 долларов за баррель, совсем недавно она была уже 90 долларов. Какая, по вашему мнению, должна быть реальная цена?

Господин Штукенброк, предлагаю начать с ситуации на нефтяном рынке: не так давно нефть стоила 130 долларов за баррель, совсем недавно она была уже 90 долларов. Какая, по вашему мнению, должна быть реальная цена?Сейчас очень трудно делать прогнозы по поводу цены на нефть и развития ситуации на нефтяном рынке. Реальная цена, по нашим прогнозам, находится в районе 100 долларов. И именно на этот уровень цена вернулась после небольшой корректировки. Сейчас неопределенность связана как с объемом предложения, так и объемом спроса. Недавно завершилась встреча государств-членов ОПЕК, которая не дала ничего нового, кроме планов продолжить прежний курс, не устанавливая никаких конкретных квот. На самом деле, объем добычи нефти странами ОПЕК превышает квоту, которая действовала до этой встречи. Саудовская Аравия, которая уже в течение какого-то периода наращивала объем добычи, сохраняет довольно высокий уровень – почти 10 миллионов баррелей в день – и пока не проявляет никаких признаков снижения этого уровня добычи. С другой стороны, Саудовская Аравия заявила о том, что 100 долларов, по их мнению, является реальной ценой на нефть. И мы ожидаем, что будет тенденция на сохранение цен такого уровня. Затем, конечно же, есть иранская проблема, проблема санкций, которые могут быть введены против Ирана, что приведет к снижению объема нефти на рынке на полтора миллиона баррелей. Это, в принципе, может стать стабилизирующим фактором. Если же говорить о спросе, то, конечно, тут нужно учитывать еврозону, Китай, Азию. Тут присутствует неопределенность относительно будущего, которое может быть в пользу или против такого прогноза. Но я уже говорил о том, чего мы ожидаем, и по нашим прогнозам по России, например, цена 100 долларов сохранится до конца года, что означает, что среднегодовая цена будет около 108 долларов.

Какие резервные возможности остаются у Саудовской Аравии? Я не могу сказать, как быстро они могут организовать поставки, но я знаю, что производительность Саудовской Аравии должна быть около 12 миллионов. Но как быстро они смогут поставлять эту нефть на рынок, я не могу сказать с полной уверенностью. Я могу только сказать о дополнительных двух миллионах. С другой стороны, они уже использовали свои резервные возможности, когда они производили 8 миллионов. Но потом, когда упала добыча в Ливии, они стали наращивать свою добычу. И сейчас у них 10 миллионов. Так что я бы назвал цифру 12 миллионов.

А что вы думаете о последних попытках Саудовской Аравии повысить квоты на добычу нефти?Я не могу сказать, почему Саудовская Аравия захотела изменить квоты. Я не эксперт. Могу только предположить, что они хотели выступить в противовес требованиям других членов ОПЕК, таких как Иран, которые, на самом деле, стремились снизить квоты, так как очень хотят видеть цены на нефть более высокими. Но Саудовская Аравия заняла более конструктивную позицию. С одной стороны, они не хотят, чтобы цена падала очень низко, а с другой стороны, им не хочется очень высокой цены, которая, возможно, начнет оказывать удушающее воздействие на экономическую активность в остальном мире. То есть Саудовская Аравия пытается сохранять некий баланс, в то время как Иран и некоторые другие члены занимают более хищную позицию и хотят высокую цену.

Вы упомянули Россию, когда говорили о нефтяном рынке. Изменение цены, несомненно, повлияло на российскую экономику. Экономика это почувствовала, рынки занервничали, рубль резко упал. И все же совсем недавно S&P оставило суверенный рейтинг России без изменений. Как вы можете прокомментировать это решение?

Тут тоже трудно дать точную оценку рынка, с учетом большого количества факторов. Возможна очень быстрая реакция цены на нефть на какие-то геополитические факторы. Например, обострение ситуации вокруг Ормузского пролива может поднять цену, потому что все обеспокоены поставками нефти из залива. Хорошо все взвесив, я бы сказал, что больше риска, что цена пойдет вниз, с учетом неопределенности по поводу уровня спроса в Китае, Европе, где объем производства остается низким.

Вы сказали о небольшом, но неизбежном дефиците бюджета. Имеется в виду, что рубль будет испытывать непрерывное давление в будущем? У нас довольно конструктивный прогноз относительно России. С одной стороны, очень большая зависимость от нефти и это ощущается во всех секторах экономики. И внешние расчеты, и государственные доходы и расходы - все зависит от нефти. Эта зависимость преобладает и это приводит к тому, что внешние потрясения оказывают воздействие на российскую экономику, такие как колебания цены на нефть. Тем не менее недавнее сильное падение цены на нефть с уровня 125 долларов до 90 на небольшой период времени - это, с нашей точки зрения, позитивный момент. При этом я повторю, что, с нашей точки зрения, 100 долларов является адекватной и реальной ценой доля России. И цена на нефть, на самом деле, сейчас вернулась примерно на этот уровень, и мы чувствуем, что наши прогнозы вполне оправданы. С другой стороны, этот эпизод с падением цены сыграл позитивную роль, потому что когда цена на нефть упала, реакция на это рубля была достаточно сильной. Она составила примерно половину, если брать в процентах, от изменения цены на нефть. И это, по нашему мнению, позитивный факт. Тот факт, что ЦБ позволяет российскому рублю менять свой курс более свободно, в более широком коридоре. Что это значит для бюджетных средств? Если говорить о Российской Федерации и госбюджете, то это 50% от нефтяных поступлений. Если реакция рубля будет более сильной, то тогда при падении цены на нефть, скажем, на 25%, стоимость рубля снизится на 12-13%. Это означает снижение госдоходов в рублевом выражении только на 12-13%, даже несмотря на то что нефть упала на 25%. Эта придает дополнительную гибкость или создает буфер для российской экономики, помогающий смягчать такие сильные удары. И мы думаем, что, с этой точки зрения, эта ситуация была позитивной. По-прежнему никуда не делась уязвимость экономики и бюджетных средств перед колебаниями цены на нефть, и это остается одной из наших озабоченностей. Кроме того, мы бы хотели знать, в каком направлении движутся бюджетные средства. С одной стороны, очень небольшой дефицит, с нашей точки зрения, почти сбалансированный. С другой стороны, президент в ходе своей предвыборной кампании дал ряд обещаний, требующих дополнительных расходов. И сейчас мы пытаемся понять, что из этого выйдет, что будет с расходами. На протяжении многих лет, до 2008 года, была тенденция на повышения расходной части российского бюджета. Но сейчас уже другие условия, и администрация должна привыкнуть к этой ситуации - они больше не могут увеличивать расходы прежними темпами. И мы должны посмотреть, насколько серьезно эти изменения были восприняты и как будет изменена политика в области расходов.

Что вы думаете относительно недавнего предложения о подготовке "кризисного варианта" бюджета? Вы считаете, что этого достаточно для сохранения фискальной стабильности? Мне кажется, что, по крайней мере, это позитивный сигнал. Опять же, если посмотреть на прогноз, то мы ожидаем очень небольшой дефицит. Бюджет будет почти сбалансированным. В следующем году ожидается дефицит, быть может, в пределах 1.5% и до 2015 года. То есть у нас достаточно конструктивный взгляд на развитие этой ситуации. Я думаю, что нефтяной фактор, о котором вы говорили, играет положительную роль. Можно, конечно, использовать поступления сразу и остающиеся средства - какую-то часть - откладывать. Но гораздо разумнее, когда мы привязываем наши расходы к средней цене на нефть, рассчитанной для большого отрезка времени. Это дает возможность использования буфера, появляются излишки, когда цена повышается, и использование возможностей буфера, когда цена падет низко. И это в целом позитивный сигнал. Но нам остается подождать, что из этого выйдет, какими будут конкретные правила. Нужно сказать, что так исторически сложилось, что судьба многих фискальных правил, не только в России, но и во многих других странах, не утешительна – от них избавляются. Конечно, они ограничивают вашу пространство для маневров. Но, они должны быть приняты и действовать какое-то время. Но в итоге очень хорошо, что такие дискуссии ведутся.

В последние годы в России существенно замедлились темпы роста и снизилась инфляция по сравнению с предыдущим периодом. Как вы думаете, эта тенденция сохранится? Я думаю, что рубль немного подешевеет. Но, я думаю, это больше является отражением разницы инфляции в Европе и США, этой валютной корзины и в России. В целом ожидается совершенно спокойное, постепенное снижение стоимости рубля из-за инфляционной разницы. Мы не думаем, что фискальная политика окажет сильное воздействие, речь идет только об инфляционной разнице цен.

Что вы думаете о ВВП России? Что касается роста, то мы прогнозируем его в пределах 4.1% в этом году. И это приличный рост, если посмотреть на то, что происходит в Европе. Это отличные цифры. Это с одной стороны. С другой стороны, если говорить о потенциально возможном росте в России, то, пожалуй, это будет не такой уж и хороший рост. Существует много структурных ограничений для такого роста: условия ведения предпринимательской деятельности, инвестиционный климат, большое влияние государства на экономику, приватизация, о которой уже давно говорят, но пока очень мало практических результатов. Так что существует масса факторов, сдерживающих рост. И ими нужно заниматься. Инвестиции – еще одна проблема. Требуется модернизация инфраструктуры. Если все эти вопросы будут решаться, то в будущем возможен более динамичный рост экономики. Но без этих реформ, мы думаем, что среднесрочный потенциал роста России равен 3,5%.

А при проведении таких реформ?Трудно сказать, но, думаю, что мы не вернемся к докризисным темпам роста.

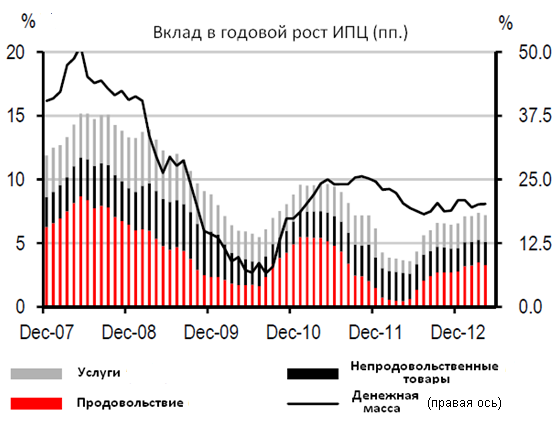

А что вы думаете об инфляции? Инфляция сейчас исключительно низкая, в особенности в России. Я думаю, что в большей степени это особый случай. Поскольку было отложено повышение тарифов из-за выборов. Как мы думаем, после повышения тарифов, инфляция в этом году будет около 6%. Думаю, что с учетом того, что было раньше, это неплохой результат. Я думаю, что ЦБ все больше фокусируется на целевом регулировании инфляции. Вопрос инфляции будет становиться все более важной задачей для Центробанка. Одновременно с этим валютный курс становится более гибким, потому что нельзя делать акцент одновременно и на инфляции, и на обменном курсе. И Центральный банк все больше фокусируется на планировании темпов инфляции, позволяя валютному курсу колебаться в более широких пределах, что, с нашей точки зрения, позитивный сигнал.

Вы считаете, что Центральный банк останется верен этому курсу? Потому что у него постоянно есть соблазны и поводы, чтобы отклониться от этого курса, будь то бюджетные средства или общественное мнение по поводу падения курса рубля? Об этом всегда трудно говорить, потому что это часть политической игры не только в России, но и во всем мире. Посмотрите на то, что сделали Банк Англии, Федрезерв или ЕЦБ. Если бы им сказали об этом года три ранее, они бы посчитали это как что-то из разряда невозможного. Всегда трудно обсуждать такие вещи. Но, я еще раз скажу, что мне внушает оптимизм то, что случилось с ценой на нефть и колебаниями валютного курса. Потому что изменения валютного курса были очень значительными и были такие люди, которых это очень встревожило. Но в целом Центробанку удалось донести до политиков и других заинтересованных сторон мысль о том, что теперь это нормальное явление, и люди стали реагировать более спокойно. ЦБ убедил людей, по крайней мере часть из них, что новый подход имеет смысл. Я бы выразил осторожный оптимизм, если они продолжат такую политику.

Беседу провел ведущий телеканала "Россия 24" Николай Корженевский