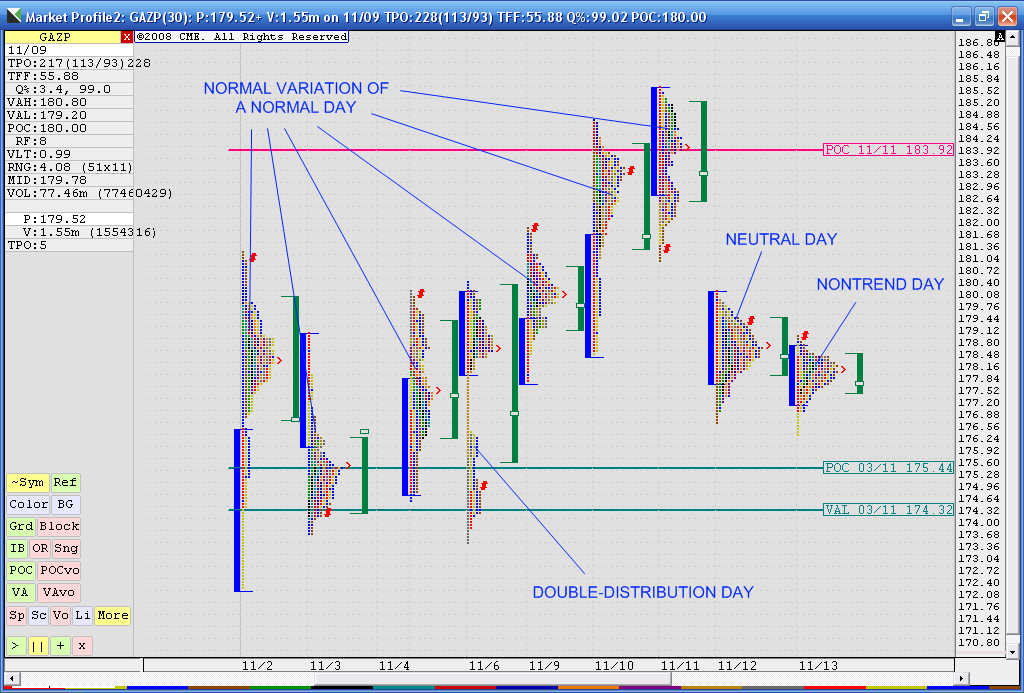

Удивляет обилие дней типа normal variation даже в боковике. А последний профиль, кстати, тоже, строго говоря, нейтрального дня, так как есть выход за границы начального диапазона. Но здесь разница уже невелика.Акции. Я подправил)

14 Голосов

14 Голосов

Профиль Рынка

Автор:

EStrader

, 10 фев 2009 04:28

Сообщений в теме: 6158

#2081

Vandal

-

- Трейдер

- 5 468 сообщений

Отправлено 14 ноября 2009 - 00:44

#2082

Makedonskiy

-

- Трейдер

- 74 сообщений

Отправлено 13 ноября 2009 - 23:56

Если решетка (#) - это закрытие, то четвертый слева - double distribution trend day. А вообще приколько газик пляшет. Это именно акции, а не фьючерс?

Акции. Я подправил)

Сообщение отредактировал Makedonskiy: 13 ноября 2009 - 23:57

Сайт Александра Македонского - http://day-trader.ucoz.ru/

#2083

Vandal

-

- Трейдер

- 5 468 сообщений

Отправлено 13 ноября 2009 - 23:44

Если решетка (#) - это закрытие, то четвертый слева - double distribution trend day. А вообще приколько газик пляшет. Это именно акции, а не фьючерс?Елена, укажи на возможные ошибки при идентификации дней

#2084

Makedonskiy

-

- Трейдер

- 74 сообщений

Отправлено 13 ноября 2009 - 23:38

Елена, укажи на возможные ошибки при идентификации дней

Сообщение отредактировал Makedonskiy: 13 ноября 2009 - 23:53

Сайт Александра Македонского - http://day-trader.ucoz.ru/

#2085

EStrader

-

- Трейдер

- 3 187 сообщений

Отправлено 13 ноября 2009 - 10:51

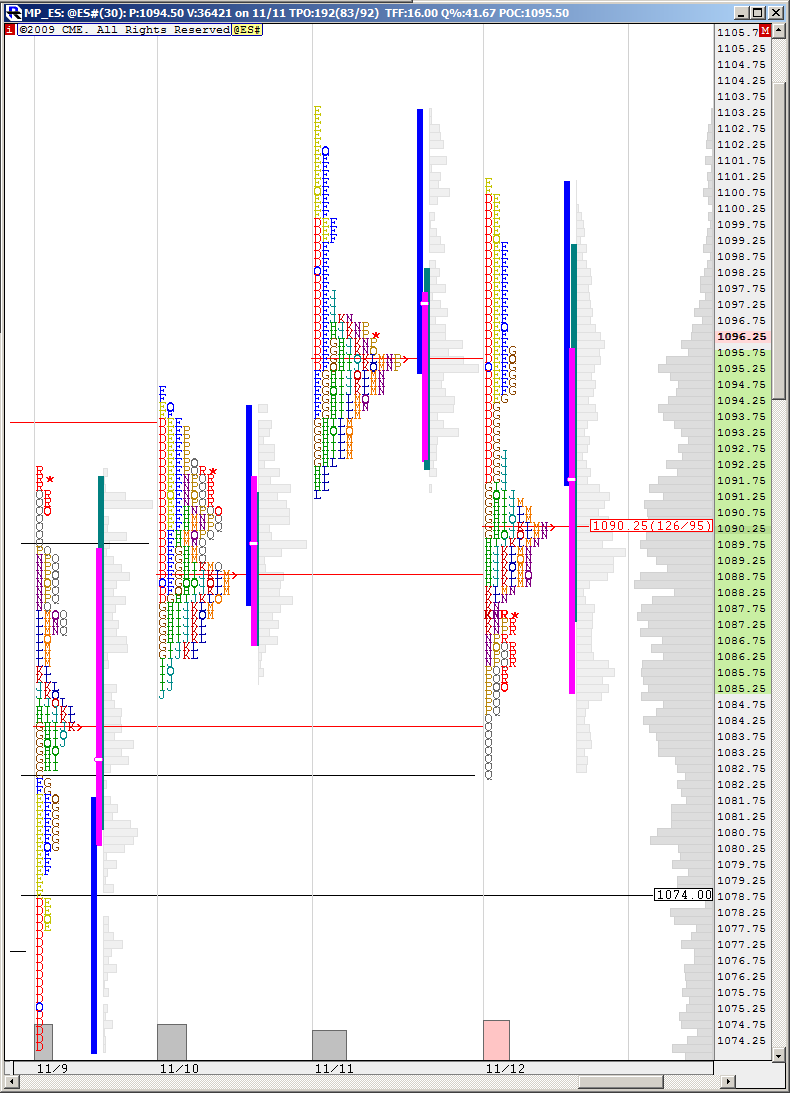

"Закрыться выше 1100 не удалось" - простительно в праздничный день. Непростительно сегодня, когда движение вверх захлебнулось, не получив продолжения. Что придало смелости продавцам и выкинуло поздних мелких лонгов. И нарисовало 1й день отката после 8 ап-дней.Сегодня не было сомнений в том, что хочет делать СиП - хочет идти выше. Закрыться выше 1100 не удалось, и лонгам надо вернуть 1099, чтоб взять 1111-1113, где буллишь бабочка закончится, и часть волновиков будет столбить прибыль. Судя по тому, как бодро мы ползём вверх, может, в ближайшие дни и доползём до цели. И поддержка теперь 1076. Пока она держит, быки не отступят.

PS В противоречие выше-написанному, движение, начатое от 1096-1097 может оказаться очень быстрым.

Движение было, но не такое бойкое, как я рассчитывала. Если 1075 устоит, шорты могут начать крыться перед выходными.

День также подтвердил, что последний поход вверх будет нелегким, шумовым с наказанием обеих сторон, встающих в позицию, не дождавшись подтверждения. А пока дождуться - поздно, пора разворачиваться. Позиционщики поэтому будут продолжать держаться в сторонке, работая внутри дня, и не мучиться.

#2086

Vandal

-

- Трейдер

- 5 468 сообщений

Отправлено 12 ноября 2009 - 17:15

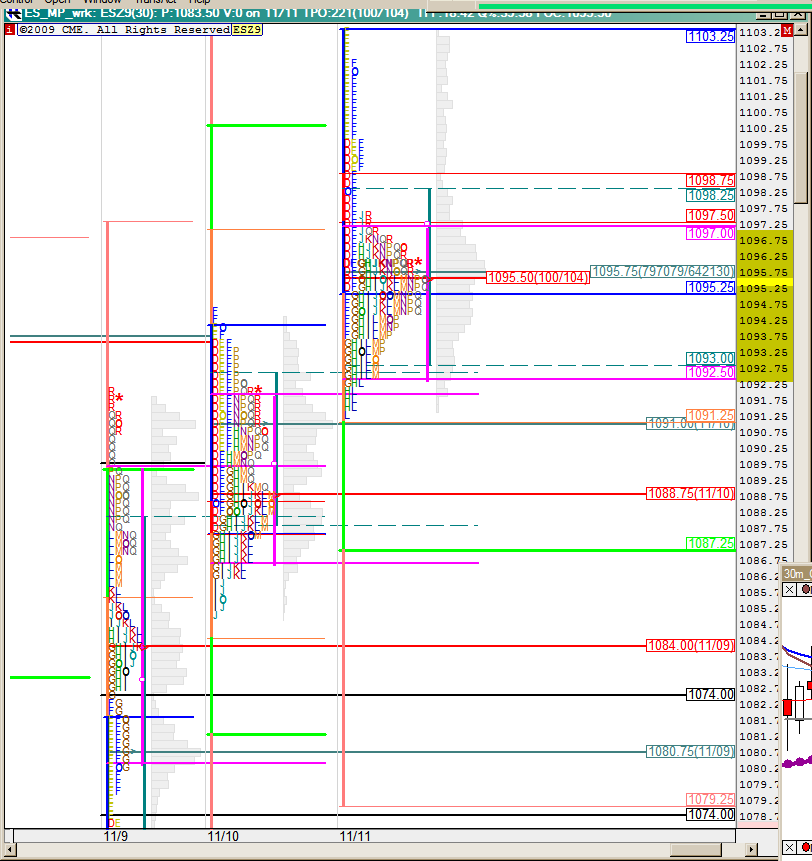

Ха, там должен быть интеллектуальный алгоритм, который должен учитывать положение их относительно текущей цены.Вот как это выглядит !

#2087

Vandal

-

- Трейдер

- 5 468 сообщений

Отправлено 12 ноября 2009 - 17:13

Ну вот, коллективными усилиями и разобрались. Значит, первая минута не в счет. Спасибо.По правилам торговли на ФОРТС (не знаю как правильно они называют, может регламент какой) вечерняя сессия относится к следующему дню, все клиринговые расчеты происходят "завтра". Поэтому заявки, выставленные в вечернюю сессию, биржа не снимает и они остаются активными на открытии следующего дня. Знаю человека, которые оставляет на утро 50-70 заявок....

И видимо таких "мудрецов" много, поэтому гэпа нет.

Как выход, можно сделать в настройках онлайн экспорта время начала трансляции 10:31, не будет первой минуты.

#2088

Chalyj

-

- Трейдер

- 19 сообщений

Отправлено 12 ноября 2009 - 17:07

Обычно, многие торговые терминалы в Раше не разделяют сессии на дневную и вечернюю (гонят как глобекс).

Поэтому, первая свечка открытия берет начало от конца вечерней сессии, тем самым скрывая фактический геп.

По правилам торговли на ФОРТС (не знаю как правильно они называют, может регламент какой) вечерняя сессия относится к следующему дню, все клиринговые расчеты происходят "завтра". Поэтому заявки, выставленные в вечернюю сессию, биржа не снимает и они остаются активными на открытии следующего дня. Знаю человека, которые оставляет на утро 50-70 заявок....

И видимо таких "мудрецов" много, поэтому гэпа нет.Как выход, можно сделать в настройках онлайн экспорта время начала трансляции 10:31, не будет первой минуты.

#2089

Ina

-

- Трейдер

- 502 сообщений

Отправлено 12 ноября 2009 - 16:59

Вот как это выглядит !

Прикрепленные изображения

#2090

Vandal

-

- Трейдер

- 5 468 сообщений

Отправлено 12 ноября 2009 - 16:40

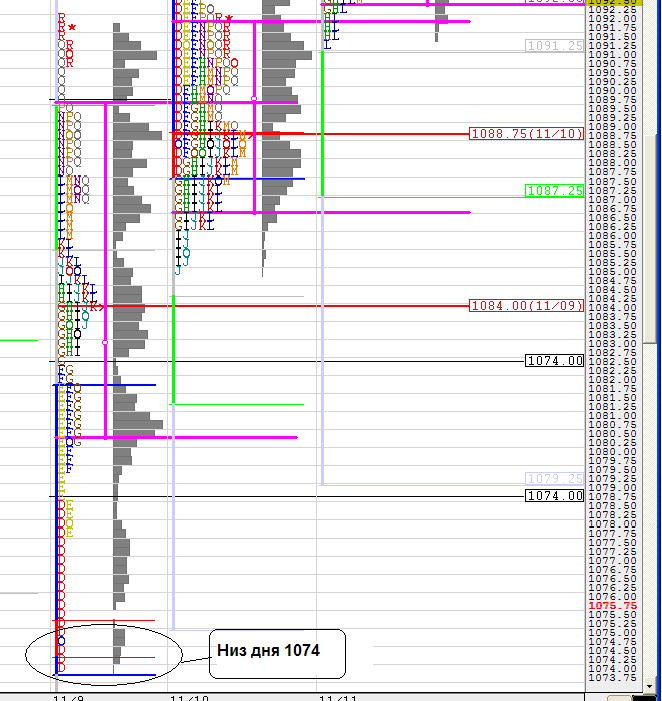

Ага, и выставляется на нижней границе?Вандал это сингл принт - там профиль вон какой драный, а по теории софт отмечает их и указывает низ этого дня, который вероятно будет посещен при закрытии этих сингл принтов. Так как сингл принты были сделаны в один день, то и указывают они на низ этого одного дня - те на 1074.

#2091

Ina

-

- Трейдер

- 502 сообщений

Отправлено 12 ноября 2009 - 14:45

Вот чего-то ночная сессия не демонстрирует энтузиазма. Не выступление же российского президента на ней отыгрывалось, в самом деле?

Елена, на профиле на 1082 почему-то линия, которая называется 1074. Потом она же ниже, но опять не на своем месте.

Вандал это сингл принт - там профиль вон какой драный, а по теории софт отмечает их и указывает низ этого дня, который вероятно будет посещен при закрытии этих сингл принтов. Так как сингл принты были сделаны в один день, то и указывают они на низ этого одного дня - те на 1074.

#2092

Vandal

-

- Трейдер

- 5 468 сообщений

Отправлено 12 ноября 2009 - 13:56

Вот чего-то ночная сессия не демонстрирует энтузиазма. Не выступление же российского президента на ней отыгрывалось, в самом деле?Сегодня не было сомнений в том, что хочет делать СиП - хочет идти выше. Закрыться выше 1100 не удалось, и лонгам надо вернуть 1099, чтоб взять 1111-1113, где буллишь бабочка закончится, и часть волновиков будет столбить прибыль. Судя по тому, как бодро мы ползём вверх, может, в ближайшие дни и доползём до цели. И поддержка теперь 1076. Пока она держит, быки не отступят.

PS В противоречие выше-написанному, движение, начатое от 1096-1097 может оказаться очень быстрым.

Елена, на профиле на 1082 почему-то линия, которая называется 1074. Потом она же ниже, но опять не на своем месте.

Сообщение отредактировал Vandal: 12 ноября 2009 - 13:58

#2093

EStrader

-

- Трейдер

- 3 187 сообщений

Отправлено 12 ноября 2009 - 07:32

Сегодня не было сомнений в том, что хочет делать СиП - хочет идти выше. Закрыться выше 1100 не удалось, и лонгам надо вернуть 1099, чтоб взять 1111-1113, где буллишь бабочка закончится, и часть волновиков будет столбить прибыль. Судя по тому, как бодро мы ползём вверх, может, в ближайшие дни и доползём до цели. И поддержка теперь 1076. Пока она держит, быки не отступят.

PS В противоречие выше-написанному, движение, начатое от 1096-1097 может оказаться очень быстрым.

PS В противоречие выше-написанному, движение, начатое от 1096-1097 может оказаться очень быстрым.

Сообщение отредактировал EStrader: 12 ноября 2009 - 09:17

#2094

Vandal

-

- Трейдер

- 5 468 сообщений

Отправлено 11 ноября 2009 - 23:55

Нолик не убрать. 100 пунктов на стоп - адски мало, соотношение убыточных к прибыльным становится таким, что даже 3:1 не даст профита. 100 пунктов - это шум на минутках и пятиминутках.Добрый вечер!

В работе а фьючерсом РТС внутри дня я новичек .

Тактико- технические данные RIZ9 здесь http://www.rts.ru/ru...?isin=RTS-12.09

А руб для взязки слов . Там можно и нолик убрать

#2095

Sheff

-

- Трейдер

- 88 сообщений

Отправлено 11 ноября 2009 - 22:50

Добрый вечер!

В работе а фьючерсом РТС внутри дня я новичек .

Тактико- технические данные RIZ9 здесь http://www.rts.ru/ru...?isin=RTS-12.09

А руб для взязки слов . Там можно и нолик убрать

В работе а фьючерсом РТС внутри дня я новичек .

Тактико- технические данные RIZ9 здесь http://www.rts.ru/ru...?isin=RTS-12.09

А руб для взязки слов . Там можно и нолик убрать

Сообщение отредактировал Sheff: 11 ноября 2009 - 22:52

#2096

X001TK

-

- Трейдер

- 1 сообщений

Отправлено 11 ноября 2009 - 20:37

Добрый день! Всем удачи

Я не разделяю сессии в RIZ9 . Начало сессии 10-30 конец 23-50 . Отрытие не совпадает , потому что 1 мин O-H-L-C

Я стою графики по C ( закрытие ) Range=100 мне просто так удобно .

Stop =1000 п или 1000/5*2,9=580 T.Pr ~ = 2500-3000 пипок или 1450-1750 руб

Отношение убытков к прибыли 1 к 2,5 -3,0 . Все остальное дело техники

Извиняюсь, а откуда скриншот?

#2097

Vandal

-

- Трейдер

- 5 468 сообщений

Отправлено 11 ноября 2009 - 20:24

Sheff, не подставляйся, ты нам нужен. Зачем писать про рубли? Кто в курсе, тот и так знает стоимость пункта. Про соотношение можно подробнее? Резво стопы вверх двигаешь? Или ноу-хау по торговой системе? Детально наблюдаю за РИЗом всего три дня. Пока сделал вывод, что 300-400 пунктов брать без проблем с очень хорошим соотношением сделок в пользу профитных. При этом первоначальный риск равен планируемому профиту, но общий %WIN больше 50%, плюс есть возможность вовремя закрыться в безубыток (или уменьшить убыток). Правда, это на днях с выраженными трендами и сетапы не профильные, профиль больше для общей ориентировки уровней и направления.Добрый день! Всем удачи

Я не разделяю сессии в RIZ9 . Начало сессии 10-30 конец 23-50 . Отрытие не совпадает , потому что 1 мин O-H-L-C

Я стою графики по C ( закрытие ) Range=100 мне просто так удобно .

Stop =1000 п или 1000/5*2,9=580 T.Pr ~ = 2500-3000 пипок или 1450-1750 руб

Отношение убытков к прибыли 1 к 2,5 -3,0 . Все остальное дело техники

А что значит магическая фраза "Отрытие не совпадает , потому что 1 мин O-H-L-C"

#2098

RIB

-

- Трейдер

- 56 сообщений

Отправлено 11 ноября 2009 - 19:32

Stop =1000 п или 1000/5*2,9=580 T.Pr ~ = 2500-3000 пипок или 1450-1750 руб

Отношение убытков к прибыли 1 к 2,5 -3,0 . Все остальное дело техники

1000/5*2,9=580 T.Pr ~ = 2500-3000 пипок - можно объяснить сокращения?

#2099

Sheff

-

- Трейдер

- 88 сообщений

Отправлено 11 ноября 2009 - 16:21

Добрый день! Всем удачи

Я не разделяю сессии в RIZ9 . Начало сессии 10-30 конец 23-50 . Отрытие не совпадает , потому что 1 мин O-H-L-C

Я стою графики по C ( закрытие ) Range=100 мне просто так удобно .

Stop =1000 п или 1000/5*2,9=580 T.Pr ~ = 2500-3000 пипок или 1450-1750 руб

Отношение убытков к прибыли 1 к 2,5 -3,0 . Все остальное дело техники

Я не разделяю сессии в RIZ9 . Начало сессии 10-30 конец 23-50 . Отрытие не совпадает , потому что 1 мин O-H-L-C

Я стою графики по C ( закрытие ) Range=100 мне просто так удобно .

Stop =1000 п или 1000/5*2,9=580 T.Pr ~ = 2500-3000 пипок или 1450-1750 руб

Отношение убытков к прибыли 1 к 2,5 -3,0 . Все остальное дело техники

Прикрепленные изображения

#2100

Vandal

-

- Трейдер

- 5 468 сообщений

Отправлено 11 ноября 2009 - 00:51

Ну вот сегодня прошли от уровня контроля вечерки, до уровня контроля дневной сессии. Прямо-таки классика. И вообще, разворотными уровнями для дневной часто оказываются значимые уровни предыдущих дневных сессий.Мне кажется , что РИЗ лучше работает по уровням полного профиля. Или я не прав?