К сожалению, при изменении дизайна сайта пропал подзаголовок темы - "Первые опыты". Или что-то в этом роде. А тема, в общем, и задумывалась, чтобы показать развитие торговли опционами с самого начала, - от ни фига не понимаю, до какого-то более-менее разумного результата, если к таковому придем. Да и как некоторый дневник мне лично тема интерена. Интересно почитать свои мысли еще тех времен.

Так вот, на очередном витке выяснилось, что я опять "ни фига не понимаю".

И ладно бы один раз - случайность, наступЁ удовольствием. И регулярно не понимаю, а что собственно происходит.

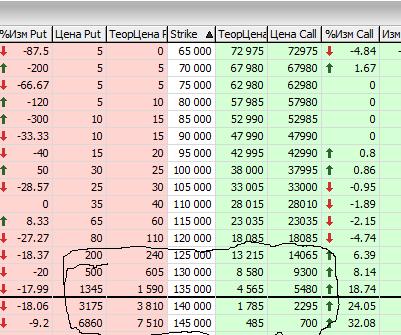

Итак, идея такая. Торгуем стрэнглами. Покупаем стрэнгл в 3-4 страйках от центрального. Один опцион, при изменении цены БА, вестимо, быстро растет, другой помедленней падает. Получаем прибыль, продаем подешевевший опцион, и покупаем следующий, уже ближе к центральному страйку. Стрэнгл опять уравновешен, и куда бы не двинулся рынок, - мы опять в прибыли. Все как в теории, нюансы обсуждать не будем. Повторяя эту операцию несколько раз мы получим в конце концов не только прибыль, но и стрэнгл уже непосредственно у центрального страйка, практически не затратив на это ни копейки.

Казалось-бы, мы получили самый эффективный стрэнгл из возможных, с самой большой дельтой и наиболее узкой "параболой" и наибольшей чувствительностью к изменению цены БА. Но вот тут- то и начинается, - БА мотается туда-сюда как и раньше, один опцион падает, другой растет, а прибыли нет. Мало того, временной распад сжирает нажитое непосильным трудом. Если-бы конечно, цена изменилась на 4-5%, ну тогда бы конечно, но это можно и не дождаться.

Конечно можно докупить стрэнгл до кондора и подождать подольше, но суть не в этом. Совершенно непонятно, почему же так резко падает эффективность стрэнгла вблизи центрального страйка. Хотя, казалось-бы, все должно быть наоборот. За что собственно боролись?

Сообщение отредактировал YUBA: 20 июля 2012 - 14:57

Если вам жмет в плечах - значит депо слишком велик для вас. (с)

Зачем платить больше, если результат одинаков.