Тема закрыта

Тема закрытаЕсли есть те, кто управляет рынком, - для них рынок неслучаен. Для меня, кто не знает цели управления и упр-х воздействий - это случайный процесс. На него накладываются воздействия других игроков, работающих по различным стратегиям. Опуская подробности отфильтровываем все, что имеет период меньший нашей стратегии - это шумы. Когда приходит время сделки начинаем смотреть фильтры с периодами до минут, при подтверждении входим. В дальнейшем не подтверждается - выходим. Вкратце - все. На стандартных МА это невозможно в принципе.Я читал работы Эйлерса, там много есть, в том числе этот фильтр. И я не против них, тем более если они приносят вам реальные деньги, но может быть просто дело не в них как таковых, а в самой идее, которую они реализуют? Например, так: есть среднесрочное движение, покупается на перепроданности или продается на перекупленности вдоль этого среднесрочного движения в надежде, что большой игрок еще не иссяк? Не знаю именно вашу стратегию, но если смотреть эту, то не так уж важно как фильтровать. Мне меньше всего хотелось бы обсуждать конкретные стратегии... То, что я писал это лишь взгляд на рынок, полученный после анализа всей этой математики, но я могу и ошибаться.

Сообщений в теме: 102

#21

)5-6 июня 2010 года))Ссылка на это сообщение #21")

YUBA

-

- Трейдер

- 3 685 сообщений

Отправлено 06 июня 2010 - 00:21

Если вам жмет в плечах - значит депо слишком велик для вас. (с)

Зачем платить больше, если результат одинаков.

Зачем платить больше, если результат одинаков.

#22

ritz

-

- Трейдер

- 133 сообщений

Отправлено 06 июня 2010 - 00:04

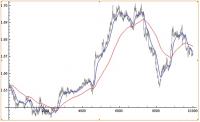

Я читал работы Эйлерса, там много есть, в том числе этот фильтр. И я не против них, тем более если они приносят вам реальные деньги, но может быть просто дело не в них как таковых, а в самой идее, которую они реализуют? Например, так: есть среднесрочное движение, покупается на перепроданности или продается на перекупленности вдоль этого среднесрочного движения в надежде, что большой игрок еще не иссяк? Не знаю именно вашу стратегию, но если смотреть эту, то не так уж важно как фильтровать. Мне меньше всего хотелось бы обсуждать конкретные стратегии... То, что я писал это лишь взгляд на рынок, полученный после анализа всей этой математики, но я могу и ошибаться.Я давно выбросил стандартные индикаторы и пользуюсь фильтрами - Баттерворт 3-4 порядка (мне по крайней мере понятно как и почему это работает). К сожалению в терминале это невозможно, и для интрадей приходится стандартом пользоваться.

Вот как это примерно выглядит на лонгах при моделировании за полгода.

Это уже работает на реале, но на оч. малых объемах. Выпускать на большие страшно вовсе не из-за стратегии.

-

yle="display:none">

#23

YUBA

-

- Трейдер

- 3 685 сообщений

Отправлено 05 июня 2010 - 23:49

Я давно выбросил стандартные индикаторы и пользуюсь фильтрами - Баттерворт 3-4 порядка (мне по крайней мере понятно как и почему это работает). К сожалению в терминале это невозможно, и для интрадей приходится стандартом пользоваться.Поищите Levy process, Levy flights. Очень много работ на sciencedirect. Мне это не помогло, хотя я и понял, что прогнозировать рынки ритейл-трейдеру бесмысленно. Как ни странно, но самые простые индикаторы (и без всяких наворотов типа фильтрации) работаю лучше с MM,чем навороченные индикаторы. Вот даже, чтобы правильно фильтр сделать нужна полоса частот. А как вы ее выберете? По модам... А они пляшут на разных таймфремах во времени... Возьмите спектральный анализ за один период, потом за другой. И вам нужны будут разные фильтры!

Вот как это примерно выглядит на лонгах при моделировании за полгода.

ttach-url-13640-0-92294900-1713462460' href="http://quoteforum.ru/uploads/monthly_06_2010/post-1235-1275770830.jpg" title="hoursys.jpg - Размер 25,66К">

Это уже работает на реале, но на оч. малых объемах. Выпускать на большие страшно вовсе не из-за стратегии.

Если вам жмет в плечах - значит депо слишком велик для вас. (с)

Зачем платить больше, если результат одинаков.

Зачем платить больше, если результат одинаков.

#24

ritz

-

- Трейдер

- 133 сообщений

Отправлено 05 июня 2010 - 23:22

Поищите Levy process, Levy flights. Очень много работ на sciencedirect. Мне это не помогло, хотя я и понял, что прогнозировать рынки ритейл-трейдеру бесмысленно. Как ни странно, но самые простые индикаторы (и без всяких наворотов типа фильтрации) работаю лучше с MM,чем навороченные индикаторы. Вот даже, чтобы правильно фильтр сделать нужна полоса частот. А как вы ее выберете? По модам... А они пляшут на разных таймфремах во времени... Возьмите спектральный анализ за один период, потом за другой. И вам нужны будут разные фильтры! И все это потому, что вы будете пытаться вычленить одну случайную компоненту (назовем ее тренд) из общего случайного потока. Тут правильно написали, что нет случайности... Но для мелкого трейдера она есть! И когда закончится движение он не знает. Так где же тренд, а где "шум"? Это все только постфактум можно понять...Извините, но я ничего не понял. Увидел в инете только то, что Леви как-то связан с Хинчиным, в смысле работ. Знаю про Хинчина-Винера, про Леви - ничего.

Про моделирование могу сказать, если там не написано, что это все в пределе на бесконечной выборке. Т.е. по отношению допустим 1000... бесконечных прибылей к 1000... бесконечных убытков даст 4% прибыли.

Сообщение отредактировал ritz: 05 июня 2010 - 23:52

#25

YUBA

-

- Трейдер

- 3 685 сообщений

Отправлено 05 июня 2010 - 23:20

ДД! Хотел узнать насколько Ваше моделирование, предпринятое на тестовых или виртуальных (монетка) данных, соответствует результатам форвард-теста? Я не математик, но после изучения всех сопутствующих вопросов понял, что цена на рынке подчиняется нестационарным Леви-процессам, работать с которыми слонельзя отделить детерминельзя отделить детермин

Если вам жмет в плечах - значит депо слишком велик для вас. (с)

Зачем платить больше, если результат одинаков.

Зачем платить больше, если результат одинаков.

#26

olews

olews

-

- Трейдер

- 2 317 сообщений

Отправлено 05 июня 2010 - 23:03

Да не мои картинки, просто кинул, как доп инфу на ту же тему. А вопросы очень интересные, попытаюсь прочистить мозги и заняться теорией, назрело капитально.Да, но сразу видно, что картинки построены на винеровском процессе. А реально процессы Леви (с бросками, "толстые хвосты"), поэтому дело обстоит гораздо хуже, чем на ваших рисунках. Вот результаты для фунта которые я как-то делал. До 3000 по X были реальные данные, дальше прогноз. Обратите внимает на сливы рынков. Вот и ГИП и т.д. Но все это меняется со временем.

10' href='http://quoteforum.ru/topic/5067-treidery-na-otdykhe5-6-iiunia-2010-goda/page-2#entry443510' rel='bookmark' title='Трейдеры на отдыхе))5-6 июня 2010 года))Ссылка на это сообщение #27'>

#27

ritz

-

- Трейдер

- 133 сообщений

Отправлено 05 июня 2010 - 22:48

Да, но сразу видно, что картинки построены на винеровском процессе. А реально процессы Леви (с бросками, "толстые хвосты"), поэтому дело обстоит гораздо хуже, чем на ваших рисунках. Вот результаты для фунта которые я как-то делал. До ~4000 (уже не помню точно) по X были реальные данные, дальше прогноз. Обрати

Прикрепленные изображения

Сообщение отредактировал ritz: 06 июня 2010 - 15:51

#28

ritz

-

- Трейдер

- 133 сообщени>

Отправлено 05 июня 2010 - 22:42

Не знаю насколько правильно мое ощущение, но оно таково: для крупного игрока неслучайно долгосрочное движение, которым он управляет, а для мелкого игрока неслучайно краткосрочное движение, которое связано с локальными напряжениями - дальше для него неопределенность, как решит крупный игрок. Как-то так. Так что использовать моделирование случ. процессов я зарекся.Ну не случайны цены на рынке, как не случайны результаты футбольных матчей и много чего еще в мире, что только кажется случайным.

Сообщение отредактировал ritz: 05 июня 2010 - 22:43

#29

olear'>

Трейдер

2 317 сообщений

Отправлено 05 июня 2010 - 22:36

[quote name='YUBA' post='443504' date='5.6.2010, 21:59']gratis, Возможно Вам это будеодбрасываем монетку[

#30

eugene771

-

- Трейдер

- 3 645 сообщений

Отправлено 05 июня 2010 - 22:35

ДД! Хотел узнать насколько Ваше моделирование, предпринятое на тестовых или виртуальных (монетка) данных, соответствует результатам форвард-теста? Я не математик, но после изучения всех сопутствующих вопросов понял, что цена на рынке подчиняется нестационарным Леви-процессам, работать с которыми слонельзя отделить детерминельзя отделить детермин

Вся нужная информация за исключением малозначительных

моментов прекрасно черпается из открытых источников

моментов прекрасно черпается из открытых источников

le_images/quoteforum__1_/icon_share.png' class='small' title='Трейдеры на отдыхе))5-6 июня 2010 года))Ссылка на это сообщение #31' />

eugene771

-

- Трейдер

- 3 645 сообщений

Отправлено 05 июня 2010 - 22:29

Тренды не надо искать там, где для них нет основы типа подбрасывания монетки, а рынке тренды нужны крупным игрокам для получения прибыли и они могут их вызвать. Кстати по опционам в инете идиотов хватает, с пузырями у рта доказывают то что является абсурдом. Особенно это касается не покрытых продаж опционов, то что делать нельзя никогда.gratis, Возможно Вам это будеодбрасываем монетку[брасываем монетку[/url]

Вся нужная информация за исключением малозначительных

моментов прекрасно черпается из открытых источников

моментов прекрасно черпается из открытых источников

#33

YUBA

-

- Трейдер

- 3 685 сообщений

Отправлено 05 июня 2010 - 21:59

gratis, Возможно Вам это будеодбрасываем монетку[брасываем монетку[/url]

Зачем платить больше, если результат одинаков.

#34

gratis

-

- Трейдер

- 19 506 сообщений

Отправлено 05 июня 2010 - 21:34

ага. но с этого года будет уже полегче. у нас просто гк рф сделки с производными чуть ли не сделками пари считает..так что не только математика важна на фрр..но налоговая юриспруденция тоже))Блин, она считает отдельно по кажд�ся гораздо большая сумма. Особенно если где-то прос...л

#35

YUBA

-

- Трейдер

- 3 685 сообщений

Отправлено 05 июня 2010 - 2entText" class='post entry-content '>

на трейде можно и сто процентов получить и более. но налоговой важно сколько к депо) сию маму))

Блин, она считает отдельно по каждому из рынков. В итоге получается гораздо большая сумма. Особенно если где-то прос...л

Если вам жмет в плечах - значит депо слишком велик для вас. (с)

Зачем платить больше, если результат одинаков.

Зачем платить больше, если результат одинаков.