–°–Њ–Ј–і–∞–љ–Є–µ —В–µ–Љ—Л

–°–Њ–Ј–і–∞–љ–Є–µ —В–µ–Љ—Л

–Ь–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–∞—П —Б—В–∞—В–Є—Б—В–Є–Ї–∞ –≤ —В—А–µ–є–і–Є–љ–≥–µ

–Ю—В–њ—А–∞–≤–Є–ї Marketstat_Service,

27 –∞–≤–≥—Г—Б—В–∞ 2013

·

2вАѓ116 –Я—А–Њ—Б–Љ–Њ—В—А–Њ–≤

–°—В–∞—В–Є—Б—В–Є–Ї–∞ вАУ –љ–∞—Г–Ї–∞ –і–ї—П —Б–Є–ї—М–љ—Л—Е –і—Г—Е–Њ–Љ.Б–Є–ї—М–љ—Л—Е –і—Г—Е–Њ–Љ.[/size]pan>Б–Є–ї—М–љ—Л—Е –і—Г—Е–Њ–Љ.[/size][/font] Е –і—Г—Е–Њ–Љ.[/size][/font] [/b]

–Э–∞ —Б–∞–Љ–Њ–Љ –і–µ–ї–µ, —Б—В–∞—В–Є—Б—В–Є–Ї–∞ (–љ–∞—Б—В–Њ—П—Й–∞—П, –њ—А–∞–≤–і–Є–≤–∞—П —Б—В–∞—В–Є—Б—В–Є–Ї–∞), —П–≤–ї—П–µ—В—Б—П –Є–љ—Б—В—А—Г–Љ–µ–љ—В–Њ–Љ –і–ї—П —В–µ—Е, –Ї—В–Њ –љ–µ —Б—В—А–∞—И–Є—В—Б—П –≤–Ј–≥–ї—П–љ—Г—В—М –њ—А–∞–≤–і–µ –≥–ї–∞–Ј–∞. –Ш–Љ–µ–љ–љ–Њ –њ–Њ—Н—В–Њ–Љ—Г –Њ–љ–∞ –Є–≥—А–∞–µ—В —Б–µ—А—М–µ–Ј–љ—Г—О —А–Њ–ї—М –≤ –ґ–Є–Ј–љ–Є —В—А–µ–є–і–µ—А–∞.

–Ь–љ–Њ–≥–Є–µ –њ—А–Є—Е–Њ–і—П—В –≤ —Н—В–Њ—В –±–Є–Ј–љ–µ—Б –њ–Њ –њ—А–Є—З–Є–љ–µ –µ–≥–Њ —А–µ—Б–њ–µ–Ї—В–∞–±–µ–ї—М–љ–Њ—Б—В–Є. –Ъ—В–Њ-—В–Њ –њ—А–Є—Е–Њ–і–Є—В —А–∞–і–Є –∞–і—А–µ–љ–∞–ї–Є–љ–∞. –Х—Б—В—М —В–µ, –Ї—В–Њ –њ—А–Є—Е–Њ–і–Є—В —А–∞–і–Є –±–Њ–ї—М—И–Є—Е –і–µ–љ–µ–≥. –Ш –≤—Б–µ—Е –Є—Е –Њ–±—К–µ–і–Є–љ—П–µ—В –њ–Њ–љ–Є–Љ–∞–љ–Є–µ —В–Њ–≥–Њ, —З—В–Њ –Њ–љ–Є –Є–Љ–µ—О—В –і–µ–ї–Њ —Б–Њ —Б–ї—Г—З–∞–є–љ–Њ—Б—В—М—О, –Є–ї–Є –µ—Б–ї–Є –њ—А–∞–≤–Є–ї—М–љ–Њ –≤—Л—А–∞–Ј–Є—В—М—Б—П - —Б –≤–µ—А–Њ—П—В–љ–Њ—Б—В—М—О.

–°–∞–Љ—Л–µ –≤–∞–ґ–љ—Л–µ —З–Є—Б–ї–Њ–≤—Л–µ –Ј–љ–∞—З–µ–љ–Є—П, –Ї—А–µ–њ–Ї–Њ —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б —В—А–µ–є–і–Є–љ–≥–Њ–Љ –љ–Њ—Б—П—В –≤ —Б–µ–±–µ —Б—Г–≥—Г–±–Њ –≤–µ—А–Њ—П—В–љ–Њ—Б—В–љ—Л–є —Е–∞—А–∞–Ї—В–µ—А. –Ъ–∞–Ї —Ж–µ–љ–∞ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞, —В–∞–Ї –Є —А–µ–Ј—Г–ї—М—В–∞—В —Б–і–µ–ї–Ї–Є. –Я—А–Є —Н—В–Њ–Љ –і–∞–ї–µ–Ї–Њ –љ–µ –Ї–∞–ґ–і—Л–є —Г—Б–њ–µ—И–љ—Л–є —В—А–µ–є–і–µ—А —П–≤–ї—П–µ—В—Б—П –і–Њ–Ї—В–Њ—А–Њ–Љ –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Є—Е –љ–∞—Г–Ї –Є–ї–Є —Е–Њ—В—П –±—Л –Ј–љ–∞—В–Њ–Ї–Њ–Љ —В–µ–Њ—А–Є–Є –≤–µ—А–Њ—П—В–љ–Њ—Б—В–µ–є –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞. –Т –і–∞–љ–љ–Њ–Љ —Б–ї—Г—З–∞–µ, –µ—Б—В–µ—Б—В–≤–µ–љ–љ–Њ, —В–Њ–ґ–µ –µ—Б—В—М –і–Њ–ї—П –≤–µ—А–Њ—П—В–љ–Њ—Б—В–љ–Њ–≥–Њ –њ–Њ–і—Е–Њ–і–∞, –Њ–њ–Є—Б–∞–љ–љ–Њ–≥–Њ –≤ –Ї–љ–Є–≥–µ ¬Ђ–Ю–і—Г—А–∞—З–µ–љ–љ—Л–µ —Б–ї—Г—З–∞–є–љ–Њ—Б—В—М—О¬ї, –Э–∞—Б—Б–Є–Љ–∞ –Ґ–∞–ї–µ–±–∞. –Э–Њ –Ї–∞–Ї –Љ–Њ–ґ–љ–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М —Б–µ–±–µ –≤–Њ –±–ї–∞–≥–Њ –Ј–љ–∞–љ–Є–µ —В–Њ–≥–Њ, —З—В–Њ –≤—Б–µ –≤ –Т–∞—И–µ–Љ –±–Є–Ј–љ–µ—Б–µ –Є–Љ–µ–µ—В –ї–Є—И—М –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ—А–Њ–Є–Ј–Њ–є—В–Є. –Я—А–Є—З–µ–Љ –љ–∞—Б—В–Њ–ї—М–Ї–Њ –ґ–µ, –љ–∞—Б–Ї–Њ–ї—М–Ї–Њ –Љ–Њ–ґ–µ—В –Є –љ–µ –њ—А–Њ–Є–Ј–Њ–є—В–Є.

–Я–Њ–Љ–Є–Љ–Њ –Ї—А–µ–њ–Ї–Є—Е –љ–µ—А–≤–Њ–≤, —Е–Њ–ї–Њ–і–љ–Њ–є –≥–Њ–ї–Њ–≤—Л –Є —В–Њ—А–≥–Њ–≤–Њ–≥–Њ —В–µ—А–Љ–Є–љ–∞–ї–∞; —Г —А–∞–Ј–љ—Л—Е —В—А–µ–є–і–µ—А–Њ–≤ –Є–Љ–µ—О—В—Б—П –љ–∞ –≤–Њ–Њ—А—Г–ґ–µ–љ–Є–Є, —А–∞–Ј–љ—Л–µ –Є–љ—Б—В—А—Г–Љ–µ–љ—В—Л –і–ї—П —Г–≤–µ–ї–Є—З–µ–љ–Є—П –≤–µ—А–Њ—П—В–љ–Њ—Б—В–Є –њ—А–Є–±—Л–ї–Є, –≤ —З–Є—Б–ї–µ –Ї–Њ—В–Њ—А—Л—Е –µ—Б—В—М –Є —Б—В–∞—В–Є—Б—В–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј.

–°–≤—П–Ј—М –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–є —Б—В–∞—В–Є—Б—В–Є–Ї–Є —Б —В–µ–Њ—А–Є–µ–є –≤–µ—А–Њ—П—В–љ–Њ—Б—В–Є –Є–Љ–µ–µ—В —А–∞–Ј–ї–Є—З–љ—Л–є —Е–∞—А–∞–Ї—В–µ—А, –≤ —А–∞–Ј–ї–Є—З–љ—Л—Е —Б–ї—Г—З–∞—П—Е. –Ґ–µ–Љ –љ–µ –Љ–µ–љ–µ–µ, —В–µ–Њ—А–Є—П –≤–µ—А–Њ—П—В–љ–Њ—Б—В–µ–є –Є–≥—А–∞–µ—В –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Г—О —А–Њ–ї—М –њ—А–Є —Б—В–∞—В–Є—Б—В–Є—З–µ—Б–Ї–Њ–Љ –Є–Ј—Г—З–µ–љ–Є–Є –Љ–∞—Б—Б–Њ–≤—Л—Е —П–≤–ї–µ–љ–Є–є. –Т —В–∞–Ї–Њ–Љ —Б–ї—Г—З–∞–µ –љ–∞—Е–Њ–і–Є—В —Б–µ–±–µ –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ вАУ –Э–Њ—А–Љ–∞–ї—М–љ–Њ–µ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–µ –Є–ї–Є ¬Ђ–†–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–µ –У–∞—Г—Б—Б–∞¬ї. –С–Њ–ї—М—И–Є–љ—Б—В–≤–Њ –њ—А–Њ—Ж–µ—Б—Б–Њ–≤ –≤ –њ—А–Є—А–Њ–і–µ —Б—Е–Њ–і—П—В—Б—П –Ї –љ–Њ—А–Љ–∞–ї—М–љ–Њ–Љ—Г —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—О.

–°–Њ–≥–ї–∞—Б–љ–Њ, –Ч–∞–Ї–Њ–љ–∞ –С–Њ–ї—М—И–Є—Е —З–Є—Б–µ–ї вАУ —Б–Њ–≤–Њ–Ї—Г–њ–љ–Њ–µ –і–µ–є—Б—В–≤–Є–µ –±–Њ–ї—М—И–Њ–≥–Њ —З–Є—Б–ї–∞ —Б–ї—Г—З–∞–є–љ—Л—Е —Д–∞–Ї—В–Њ—А–Њ–≤, –њ—А–Є–≤–Њ–і–Є—В, –њ—А–Є –љ–µ–Ї–Њ—В–Њ—А—Л—Е, –≤–µ—Б—М–Љ–∞ –Њ–±—Й–Є—Е —Г—Б–ї–Њ–≤–Є—П—Е, –њ—А–Є–≤–Њ–і–Є—В –Ї —А–µ–Ј—Г–ї—М—В–∞—В—Г, –њ–Њ—З—В–Є –љ–µ–Ј–∞–≤–Є—Б—П—Й–µ–Љ—Г –Њ—В —Б–ї—Г—З–∞—П. –Я—А–Њ—Й–µ –≥–Њ–≤–Њ—А—П, –њ—А–Є –Њ—З–µ–љ—М –±–Њ–ї—М—И–Њ–Љ –Ї–Њ–ї–Є—З–µ—Б—В–≤–µ –∞–љ–∞–ї–Є–Ј–Є—А—Г–µ–Љ–Њ–≥–Њ —Б–Њ–±—Л—В–Є—П, –≤–µ—А–Њ—П—В–љ–Њ—Б—В—М –њ—А–Њ–Є—Б—И–µ—Б—В–≤–Є—П –Њ—В–і–µ–ї—М–љ–Њ –≤–Ј—П—В–Њ–≥–Њ –±—Г–і–µ—В –њ—А–µ–≤–∞–ї–Є—А–Њ–≤–∞—В—М –љ–∞–і –і—А—Г–≥–Є–Љ–Є.

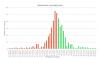

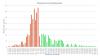

–У—А–∞—Д–Є—З–µ—Б–Ї–Є, —Н—В–Њ –Љ–Њ–ґ–љ–Њ —Г–≤–Є–і–µ—В—М –љ–∞ –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ–µ –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П.

–Э–∞–Є–±–Њ–ї–µ–µ –њ–Њ–љ—П—В–љ—Л–єf][size=3]–Ь–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ–ґ–Є–і–∞–љ–Є–µ –і–ї—П –і–∞–љ–љ–Њ–є –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ—Л –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П - -50,18, —З—В–Њ —Г–ґ–µ –f][size=3]–Ь–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ–ґ–Є–і–∞–љ–Є–µ –і–ї—П –і–∞–љ–љ–Њ–є –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ—Л –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П - -50,18, —З—В–Њ —][size=3]–Ь–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ–ґ–Є–і–∞–љ–Є–µ –і–ї—П –і–∞–љ–љ–Њ–є –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ—Л –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П - -50,18, —З—В–Њ —Г[size=3]–Ь–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ–ґ–Є–і–∞–љ–Є–µ –і–ї—П –і–∞–љ–љ–Њ–є –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ—Л –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П - -50,18, —З—В–Њ —Г–][size=3]–Ь–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ–ґ–Є–і–∞–љ–Є–µ –і–ї—П –і–∞–љ–љ–Њ–є –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ—Л –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П - -50,18, —З—В–Њ —Г–[size=3]–Ь–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ–ґ–Є–і–∞–љ–Є–µ –і–ї—П –і–∞–љ–љ–Њ–є –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ—Л –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П - -50,18, —З—В–Њ —Г–ґ–µ –≥–Њ–≤–Њ—А–Є—В –Њ–± —Г–±—Л—В–Њ—З–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є. –Я—А–Є—З–µ–Љ —А–∞–Ј–±—А–Њ—Б —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –≤ –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ–µ –љ–µ —В–Њ–ї—М–Ї–Њ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –±–Њ–ї—М—И–Њ–є, –љ–Њ –Є –Ї—А–∞–є–љ–µ –љ–µ —А–∞–≤–љ–Њ–Љ–µ—А–µ–љ. –°—В–Њ–Є—В –Њ–±—А–∞—В–Є—В—М –≤–љ–Є–Љ–∞–љ–Є–µ –љ–∞ ¬Ђ–њ—Г—З–Њ–Ї¬ї —Б—В–Њ–ї–±—Ж–Њ–≤ –≤ –і–Є–∞–њ–∞–Ј–Њ–љ–µ –Њ—В -48,69 –і–Њ -194,76. –Э–µ–≤–Њ–Њ—А—Г–ґ–µ–љ–љ—Л–Љ –≥–ї–∞–Ј–Њ–Љ –≤–Є–і–љ–Њ, —З—В–Њ —Б–≤—Л—И–µ 100 —Б–і–µ–ї–Њ–Ї –±—Л–ї–Є –њ—А–Њ–≤–µ–і–µ–љ—Л –≤ —Б–µ—А—М–µ–Ј–љ–Њ–Љ –і–Є–∞–њ–∞–Ј–Њ–љ–µ —Г–±—Л—В–Њ—З–љ–Њ–≥–Њ –Њ—В—А–µ–Ј–Ї–∞.[/size][/fo–Є –њ—А–Њ–≤–µ–і–µ–љ—Л –≤ —Б–µ—А—М–µ–Ј–љ–Њ–Љ –і–Є–∞–њ–∞–Ј–Њ–љ–µ —Г–±—Л—В–Њ—З–љ–Њ–≥–Њ –Њ—В—А–µ–Ј–Ї–∞.[/size][/f–Є –њ—А–Њ–≤–µ–і–µ–љ—Л –≤ —Б–µ—А—М–µ–Ј–љ–Њ–Љ –і–Є–∞–њ–∞–Ј–Њ–љ–µ —Г–±—Л—В–Њ—З–љ–Њ–≥–Њ –Њ—В—А–µ–Ј–Ї–∞.[/size][/fї–Є –њ—А–Њ–≤–µ–і–µ–љ—Л –≤ —Б–µ—А—М–µ–Ј–љ–Њ–Љ –і–Є–∞–њ–∞–Ј–Њ–љ–µ —Г–±—Л—В–Њ—З–љ–Њ–≥–Њ –Њ—В—А–µ–Ј–Ї–∞.[/size][/–ї–Є –њ—А–Њ–≤–µ–і–µ–љ—Л –≤ —Б–µ—А—М–µ–Ј–љ–Њ–Љ –і–Є–∞–њ–∞–Ј–Њ–љ–µ —Г–±—Л—В–Њ—З–љ–Њ–≥–Њ –Њ—В—А–µ–Ј–Ї–∞.[/size][—А–Њ–≤–µ–і–µ–љ—Л –≤ —Б–µ—А—М–µ–Ј–љ–Њ–Љ –і–Є–∞–њ–∞–Ј–Њ–љ–µ —Г–±—Л—В–Њ—З–љ–Њ–≥–Њ –Њ—В—А–µ–Ј–Ї–∞.[/size][–љ–Є–є –±—Г–і–µ—В –±–Њ–ї—М—И–µ –≤—Б–µ–≥–Њ –≤ —Ж–µ–љ—В—А–µ –Љ–Є—И–µ–љ–Є, –њ—А–Є—З–µ–Љ, —З–µ–Љ –і–∞–ї—М—И–µ –Њ—В —Ж–µ–љ—В—А–∞ вАУ —В–µ–Љ –Љ–µ–љ—М—И–µ. –Ґ–Њ –µ—Б—В—М, –њ–ї–Њ—В–љ–Њ—Б—В—М –≤–µ—А–Њ—П—В–љ–Њ—Б—В–Є –њ–Њ–њ–∞–і–∞–љ–Є—П –≤ –Љ–Є—И–µ–љ—М –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–∞ –≤ —Ж–µ–љ—В—А–µ –Є —Б–њ–∞–і–∞–µ—В –Ї –Ї—А–∞—П–Љ. –°–њ—А–∞–≤–µ–і–ї–Є–≤–Њ—Б—В–Є —А–∞–і–Є, —Е–Њ—З—Г —Г—В–Њ—З–љ–Є—В—М, –µ—Б–ї–Є ¬Ђ–Њ–±–ї–∞–Ї–Њ –њ–Њ–њ–∞–і–∞–љ–Є–є¬ї –±—Г–і–µ—В –≥—Г—Й–µ –≤–Њ –≤—В–Њ—А–Њ–є –љ–Є–ґ–љ–µ–є —З–µ—В–≤–µ—А—В–Є –Љ–Є—И–µ–љ–Є, –Њ—З–µ–≤–Є–і–љ–Њ, —З—В–Њ –њ–ї–Њ—В–љ–Њ—Б—В—М –≤–µ—А–Њ—П—В–љ–Њ—Б—В–Є –њ–Њ–њ–∞–і–∞–љ–Є—П —Б–Љ–µ—Б—В–Є—В—Б—П –Њ—В —Ж–µ–љ—В—А–∞ –Ї–Њ –≤—В–Њ—А–Њ–є –љ–Є–ґ–љ–µ–є —З–µ—В–≤–µ—А—В–Є.

–Х—Б—В–µ—Б—В–≤–µ–љ–љ–Њ, —З—В–Њ –і–µ–ї–∞—В—М —Б—В–∞—В–Є—Б—В–Є—З–µ—Б–Ї–Є –і–Њ—Б—В–Њ–≤–µ—А–љ—Л–µ –≤—Л–≤–Њ–і—Л –Љ–Њ–ґ–љ–Њ –і–µ–ї–∞—В—М —В–Њ–ї—М–Ї–Њ –љ–∞ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –±–Њ–ї—М—И–Њ–Љ –Ї–Њ–ї–Є—З–µ—Б—В–≤–µ –і–∞–љ–љ—Л—Е. –Я–Њ—Н—В–Њ–Љ—Г –Є—В–Њ–≥–Њ–≤—Л–є –∞–љ–∞–ї–Є–Ј 500 —Б–і–µ–ї–Њ–Ї –і–∞–µ—В –±–Њ–ї—М—И–µ –Њ—Б–љ–Њ–≤–∞–љ–Є–є –і–ї—П –њ—А–Є–љ—П—В–Є—П —А–µ—И–µ–љ–Є–є, —З–µ–Љ —Б–µ—А–Є—П –Є–Ј 100 —Б–і–µ–ї–Њ–Ї.

–Э–∞–Є–±–Њ–ї–µ–µ –≤–∞–ґ–љ—Л–Љ–Є —Е–∞—А–∞–Ї—В–µ—А–Є—Б—В–Є–Ї–∞–Љ–Є —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П —П–≤–ї—П—О—В—Б—П –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ–ґ–Є–і–∞–љ–Є–µ –Є –і–Є—Б–њ–µ—А—Б–Є—П. –Я–Њ–ї–Њ–≥–Њ—Б—В—М –Є–ї–Є –Ї—А—Г—В–Є–Ј–љ–∞ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П —Е–∞—А–∞–Ї—В–µ—А–Є–Ј—Г—О—В—Б—П —А–∞–Ј–±—А–Њ—Б–Њ–Љ –Ј–љ–∞—З–µ–љ–Є–є –≤–Њ–Ї—А—Г–≥ –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–≥–Њ –Њ–ґ–Є–і–∞–љ–Є—П. –≠—В–Њ –Є –µ—Б—В—М –і–Є—Б–њ–µ—А—Б–Є—П. –Я—А–Є—З–µ–Љ –љ–Њ—А–Љ–∞–ї—М–љ–Њ–µ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–µ, –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ–ґ–Є–і–∞–љ–Є–µ –Ї–Њ—В–Њ—А–Њ–≥–Њ —А–∞–≤–љ–Њ –љ—Г–ї—О, –∞ —Б—В–∞–љ–і–∞—А—В–љ–Њ–µ –Њ—В–Ї–ї–Њ–љ–µ–љ–Є–µ —А–∞–≤–љ–Њ 1 (—Б—В–∞–љ–і–∞—А—В–љ–Њ–µ –Њ—В–Ї–ї–Њ–љ–µ–љ–Є–µ вАУ –Ї–≤–∞–і—А–∞—В–љ—Л–є –Ї–Њ—А–µ–љ—М –Є–]http://marketstat.ru"–У–∞—Г—Б—Б–∞ –Є–ї–Є —Б—В–∞–љ–і–∞—А—В–љ—Л–Љ –љ–Њ—А–Љ–∞–ї—М–љ—Л–Љ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–µ–Љ.

–Ъ–∞–Ї–Њ–µ –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ —Н—В–Є–Љ –Ј–љ–∞–љ–Є—П–Љ –љ–∞–є–і–µ—В –і–ї—П —Б–µ–±—П —В—А–µ–є–і–µ—А? –Ч–љ–∞—З–µ–љ–Є–µ –Ь–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ–ґ–Є–і–∞–љ–Є—П —Г–Ї–∞–ґ–µ—В –љ–∞–Љ, –љ–∞—Б–Ї–Њ–ї—М–Ї–Њ –њ—А–Є–±—Л–ї—М–љ–∞ —Б—В—А–∞—В–µ–≥–Є—П, –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ–∞—П —В—А–µ–є–і–µ—А–Њ–Љ –≤ —Б–≤–Њ–µ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є. –Т —Б–≤–Њ—О –Њ—З–µ—А–µ–і—М, —А–∞–Ј–±—А–Њ—Б —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П –њ–Њ–Ї–∞–ґ–µ—В, –љ–∞—Б–Ї–Њ–ї—М–Ї–Њ –≤—Л—Б–Њ–Ї —А–Є—Б–Ї –≤ —В–Њ—А–≥–Њ–≤–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є —В—А–µ–є–і–µ—А–∞. –Ф–∞–ґ–µ –њ—А–Є –њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М–љ–Њ–Љ –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–Љ –Њ–ґ–Є–і–∞–љ–Є–Є, –≤—Л—Б–Њ–Ї–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ —Б—В–∞–љ–і–∞—А—В–љ–Њ–≥–Њ –Њ—В–Ї–ї–Њ–љ–µ–љ–Є—П –±—Г–і–µ—В –Њ–Ј–љ–∞—З–∞—В—М, —З—В–Њ —А–Є—Б–Ї —Б–ї–Є—И–Ї–Њ–Љ –≤—Л—Б–Њ–Ї.

[font=Times New Roman","serif][size=3]–Ь–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ–ґ–Є–і–∞–љ–Є–µ –і–ї—П –і–∞–љ–љ–Њ–є –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ—Л –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П - -50,18, —З—В–Њ —Г–ґ–µ –≥–Њ–≤–Њ—А–Є—В –Њ–± —Г–±—Л—В–Њ—З–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є. –Я—А–Є—З–µ–Љ —А–∞–Ј–±—А–Њ—Б —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –≤ –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ–µ –љ–µ —В–Њ–ї—М–Ї–Њ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –±–Њ–ї—М—И–Њ–є, –љ–Њ –Є –Ї—А–∞–є–љ–µ –љ–µ —А–∞–≤–љ–Њ–Љ–µ—А–µ–љ. –°—В–Њ–Є—В –Њ–±—А–∞—В–Є—В—М –≤–љ–Є–Љ–∞–љ–Є–µ –љ–∞ ¬Ђ–њ—Г—З–Њ–Ї¬ї —Б—В–Њ–ї–±—Ж–Њ–≤ –≤ –і–Є–∞–њ–∞–Ј–Њ–љ–µ –Њ—В -48,69 –і–Њ -194,76. –Э–µ–≤–Њ–Њ—А—Г–ґ–µ–љ–љ—Л–Љ –≥–ї–∞–Ј–Њ–Љ –≤–Є–і–љ–Њ, —З—В–Њ —Б–≤—Л—И–µ 100 —Б–і–µ–ї–Њ–Ї –±—Л–ї–Є –њ—А–Њ–≤–µ–і–µ–љ—Л –≤ —Б–µ—А—М–µ–Ј–љ–Њ–Љ –і–Є–∞–њ–∞–Ј–Њ–љ–µ —Г–±—Л—В–Њ—З–љ–Њ–≥–Њ –Њ—В—А–µ–Ј–Ї–∞.[/size][/font]

–Ф–∞–љ–љ–∞—П –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ–∞ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В –љ–∞–Љ –Ї–∞—А—В–Є–љ—Г –Њ—З–µ–љ—М –і–∞–ї–µ–Ї—Г—О –Њ—В –Ї–ї–∞—Б—Б–Є—З–µ—Б–Ї–Њ–≥–Њ –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П. –Э–Њ –Њ–±—А–∞—В–Є—В–µ –≤–љ–Є–Љ–∞–љ–Є–µ –љ–∞ —В–Њ, —З—В–Њ –љ–∞–Љ–љ–Њ–≥–Њ –њ—А–µ–≤–∞–ї–Є—А—Г—О—Й—Г—О –Ј–Њ–љ—Г –Њ—Б–Є —Е, –Ј–∞–љ–Є–Љ–∞–µ—В –њ—А–Є–±—Л–ї—М–љ—Л–є –Њ—В—А–µ–Ј–Њ–Ї –≤—Б–µ–≥–Њ –і–Є–∞–њ–∞–Ј–Њ–љ–∞, –∞ —Б—В–Њ–ї–±–µ—Ж, –љ–∞–Љ–љ–Њ–≥–Њ –≤–Њ–Ј–≤—Л—И–∞—О—Й–Є–є—Б—П –љ–∞–і –і—А—Г–≥–Є–Љ–Є, —А–∞—Б–њ–Њ–ї–∞–≥–∞–µ—В—Б—П –≤ –і–Є–∞–њ–∞–Ј–Њ–љ–µ, –≤—Б–µ–≥–Њ –ї–Є—И—М –Њ—В -3,91 –і–Њ -5,22. –Т —Б–Њ–≤–Њ–Ї—Г–њ–љ–Њ—Б—В–Є —Б –њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М–љ—Л–Љ –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Є–Љ –Њ–ґ–Є–і–∞–љ–Є–µ–Љ - +3,22, –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –і–µ–њ–Њ–Ј–Є—В–∞ —Б–Њ—Б—В–∞–≤–Є–ї–∞ 2,72%.

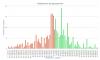

[font=Times New Roman","serif][size=3]–Т–Ї—Г–њ–µ —Б –≥—А–∞—Д–Є–Ї–Њ–Љ –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є, –∞–љ–∞–ї–Є–Ј –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ—Л –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П –і–∞–µ—В –Њ–±—И–Є—А–љ—Г—О –Ї–∞—А—В–Є–љ—Г –њ–ї—О—Б–Њ–≤ –Є –Љ–Є–љ—Г—Б–Њ–≤ —В–Њ—А–≥–Њ–≤–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є.[/size][/font]

[font=Times New Roman","serif][size=3]–С–µ–Ј—Г—Б–ї–Њ–≤–љ–Њ, —Б–Ї–Њ–њ–ї–µ–љ–Є–µ –Ї—А–∞—Б–љ—Л—Е —Б—В–Њ–ї–±—Ж–Њ–≤, –љ–∞–Љ–љ–Њ–≥–Њ –≤–Њ–Ј–≤—Л—И–∞—О—Й–Є—Е—Б—П –љ–∞–і –Ј–µ–ї–µ–љ—Л–Љ–Є, –љ–∞–≤–Њ–і–Є—В –љ–∞ –Љ—Л—Б–ї—М –Њ–± —Г–±—Л—В–Њ—З–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є. –Э–Њ –≤ –і–∞–љ–љ–Њ–Љ —Б–ї—Г—З–∞–µ, –Њ–љ–Є —Б–Ї–Њ—А–µ–µ –≥–Њ–≤–Њ—А—П—В, –Њ —В–Њ–Љ, —З—В–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–∞ –љ–µ–Ј–љ–∞—З–Є—В–µ–ї—М–љ–∞—П –Ї–Њ—А—А–µ–Ї—Ж–Є—П, —В.–Ї. —А–Є—Б–Ї –љ–∞ –і–µ–њ–Њ–Ј–Є—В –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –≤–µ–ї–Є–Ї, –≤ —Б–Є–ї—Г –±–Њ–ї—М—И–Њ–≥–Њ —А–∞–Ј–±—А–Њ—Б–∞ –Ј–љ–∞—З–µ–љ–Є–є. ¬Ђ–°–њ–∞—Б–ї–Њ¬ї —Н—В–Њ–≥–Њ —В—А–µ–є–і–µ—А–∞ –ї–Є—И—М —В–Њ, —З—В–Њ –±–Њ–ї—М—И–∞—П —З–∞—Б—В—М –і–∞–љ–љ—Л—Е –љ–∞—Е–Њ–і–Є—В—Б—П –≤ –Ј–µ–ї–µ–љ–Њ–Љ –і–Є–∞–њ–∞–Ј–Њ–љ–µ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П, —З—В–Њ –≥–Њ–≤–Њ—А–Є—В –Њ –љ–µ–њ–ї–Њ—Е–Њ–Љ –Ї–Њ–љ—В—А–Њ–ї–µ —А–Є—Б–Ї–Њ–≤. –≠—В–Є —Д–∞–Ї—В–Њ—А—Л –Є –њ—А–Є–≤–µ–ї–Є –µ–≥–Њ –Ї —Б–ї–µ–і—Г—О—Й–µ–є –Ї–∞—А—В–Є–љ–µ.[/size][/font]

–Т –Ј–∞–Ї–ї—О—З–µ–љ–Є–Є, —Б—В–Њ–Є—В —Б–Ї–∞–Ј–∞—В—М, —З—В–Њ —Б—В–∞—В–Є—Б—В–Є—З–µ—Б–Ї–Є–µ –Љ–µ—В–Њ–і—Л –∞–љ–∞–ї–Є–Ј–∞ —В–Њ—А–≥–Њ–≤–ї–Є, –љ–∞–њ—А–∞–≤–ї–µ–љ—Л –љ–∞ –≤—Л—П–≤–ї–µ–љ–Є–µ —Б–ї–∞–±–Њ—Б—В–µ–є —В—А–µ–є–і–µ—А–∞, –µ–≥–Њ —В–Њ—А–≥–Њ–≤–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є. –Ґ–Њ –µ—Б—В—М –≤—Б–µ –Є–љ—Б—В—А—Г–Љ–µ–љ—В—Л –∞–љ–∞–ї–Є–Ј–∞ –љ–∞–њ—А–∞–≤–ї–µ–љ—Л –љ–µ –і–ї—П —В–Њ–≥–Њ, —З—В–Њ–±—Л –њ—А–Њ—Б—В–Њ –і–∞—В—М —Е–∞—А–∞–Ї—В–µ—А–Є—Б—В–Є–Ї—Г —Б—В—А–∞—В–µ–≥–Є–Є, –∞ –і–ї—П –≤—Л—П–≤–ї–µ–љ–Є—П —Б–ї–∞–±—Л—Е –Љ–µ—Б—В, –і–ї—П —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞–љ–Є—П –њ—А–Њ—Д–µ—Б—Б–Є–Њ–љ–∞–ї–Є–Ј–Љ–∞, –њ–Њ–≤—Л—И–µ–љ–Є—П —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є —В–Њ—А–≥–Њ–≤–ї–Є –Є —В–Њ—А–≥–Њ–≤–Њ–≥–Њ –њ–Њ–і—Е–Њ–і–∞ –Ї —Б–і–µ–ї–Ї–µ.

"–С–Њ–ї–µ–µ –њ–Њ–і—А–Њ–±–љ–Њ –Њ —Б–µ—А–≤–Є—Б–µ —Б—В–∞—В–Є—Б—В–Є–Ї–Є –Љ–Њ–ґ–љ–Њ —Г–Ј–љ–∞—В—М –Ј–і–µ—Б—М [url="http://marketstat.ru"]http://marketstat.ru"[/url]

–Э–∞ —Б–∞–Љ–Њ–Љ –і–µ–ї–µ, —Б—В–∞—В–Є—Б—В–Є–Ї–∞ (–љ–∞—Б—В–Њ—П—Й–∞—П, –њ—А–∞–≤–і–Є–≤–∞—П —Б—В–∞—В–Є—Б—В–Є–Ї–∞), —П–≤–ї—П–µ—В—Б—П –Є–љ—Б—В—А—Г–Љ–µ–љ—В–Њ–Љ –і–ї—П —В–µ—Е, –Ї—В–Њ –љ–µ —Б—В—А–∞—И–Є—В—Б—П –≤–Ј–≥–ї—П–љ—Г—В—М –њ—А–∞–≤–і–µ –≥–ї–∞–Ј–∞. –Ш–Љ–µ–љ–љ–Њ –њ–Њ—Н—В–Њ–Љ—Г –Њ–љ–∞ –Є–≥—А–∞–µ—В —Б–µ—А—М–µ–Ј–љ—Г—О —А–Њ–ї—М –≤ –ґ–Є–Ј–љ–Є —В—А–µ–є–і–µ—А–∞.

–Ь–љ–Њ–≥–Є–µ –њ—А–Є—Е–Њ–і—П—В –≤ —Н—В–Њ—В –±–Є–Ј–љ–µ—Б –њ–Њ –њ—А–Є—З–Є–љ–µ –µ–≥–Њ —А–µ—Б–њ–µ–Ї—В–∞–±–µ–ї—М–љ–Њ—Б—В–Є. –Ъ—В–Њ-—В–Њ –њ—А–Є—Е–Њ–і–Є—В —А–∞–і–Є –∞–і—А–µ–љ–∞–ї–Є–љ–∞. –Х—Б—В—М —В–µ, –Ї—В–Њ –њ—А–Є—Е–Њ–і–Є—В —А–∞–і–Є –±–Њ–ї—М—И–Є—Е –і–µ–љ–µ–≥. –Ш –≤—Б–µ—Е –Є—Е –Њ–±—К–µ–і–Є–љ—П–µ—В –њ–Њ–љ–Є–Љ–∞–љ–Є–µ —В–Њ–≥–Њ, —З—В–Њ –Њ–љ–Є –Є–Љ–µ—О—В –і–µ–ї–Њ —Б–Њ —Б–ї—Г—З–∞–є–љ–Њ—Б—В—М—О, –Є–ї–Є –µ—Б–ї–Є –њ—А–∞–≤–Є–ї—М–љ–Њ –≤—Л—А–∞–Ј–Є—В—М—Б—П - —Б –≤–µ—А–Њ—П—В–љ–Њ—Б—В—М—О.

–°–∞–Љ—Л–µ –≤–∞–ґ–љ—Л–µ —З–Є—Б–ї–Њ–≤—Л–µ –Ј–љ–∞—З–µ–љ–Є—П, –Ї—А–µ–њ–Ї–Њ —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б —В—А–µ–є–і–Є–љ–≥–Њ–Љ –љ–Њ—Б—П—В –≤ —Б–µ–±–µ —Б—Г–≥—Г–±–Њ –≤–µ—А–Њ—П—В–љ–Њ—Б—В–љ—Л–є —Е–∞—А–∞–Ї—В–µ—А. –Ъ–∞–Ї —Ж–µ–љ–∞ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞, —В–∞–Ї –Є —А–µ–Ј—Г–ї—М—В–∞—В —Б–і–µ–ї–Ї–Є. –Я—А–Є —Н—В–Њ–Љ –і–∞–ї–µ–Ї–Њ –љ–µ –Ї–∞–ґ–і—Л–є —Г—Б–њ–µ—И–љ—Л–є —В—А–µ–є–і–µ—А —П–≤–ї—П–µ—В—Б—П –і–Њ–Ї—В–Њ—А–Њ–Љ –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Є—Е –љ–∞—Г–Ї –Є–ї–Є —Е–Њ—В—П –±—Л –Ј–љ–∞—В–Њ–Ї–Њ–Љ —В–µ–Њ—А–Є–Є –≤–µ—А–Њ—П—В–љ–Њ—Б—В–µ–є –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞. –Т –і–∞–љ–љ–Њ–Љ —Б–ї—Г—З–∞–µ, –µ—Б—В–µ—Б—В–≤–µ–љ–љ–Њ, —В–Њ–ґ–µ –µ—Б—В—М –і–Њ–ї—П –≤–µ—А–Њ—П—В–љ–Њ—Б—В–љ–Њ–≥–Њ –њ–Њ–і—Е–Њ–і–∞, –Њ–њ–Є—Б–∞–љ–љ–Њ–≥–Њ –≤ –Ї–љ–Є–≥–µ ¬Ђ–Ю–і—Г—А–∞—З–µ–љ–љ—Л–µ —Б–ї—Г—З–∞–є–љ–Њ—Б—В—М—О¬ї, –Э–∞—Б—Б–Є–Љ–∞ –Ґ–∞–ї–µ–±–∞. –Э–Њ –Ї–∞–Ї –Љ–Њ–ґ–љ–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М —Б–µ–±–µ –≤–Њ –±–ї–∞–≥–Њ –Ј–љ–∞–љ–Є–µ —В–Њ–≥–Њ, —З—В–Њ –≤—Б–µ –≤ –Т–∞—И–µ–Љ –±–Є–Ј–љ–µ—Б–µ –Є–Љ–µ–µ—В –ї–Є—И—М –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ—А–Њ–Є–Ј–Њ–є—В–Є. –Я—А–Є—З–µ–Љ –љ–∞—Б—В–Њ–ї—М–Ї–Њ –ґ–µ, –љ–∞—Б–Ї–Њ–ї—М–Ї–Њ –Љ–Њ–ґ–µ—В –Є –љ–µ –њ—А–Њ–Є–Ј–Њ–є—В–Є.

–Я–Њ–Љ–Є–Љ–Њ –Ї—А–µ–њ–Ї–Є—Е –љ–µ—А–≤–Њ–≤, —Е–Њ–ї–Њ–і–љ–Њ–є –≥–Њ–ї–Њ–≤—Л –Є —В–Њ—А–≥–Њ–≤–Њ–≥–Њ —В–µ—А–Љ–Є–љ–∞–ї–∞; —Г —А–∞–Ј–љ—Л—Е —В—А–µ–є–і–µ—А–Њ–≤ –Є–Љ–µ—О—В—Б—П –љ–∞ –≤–Њ–Њ—А—Г–ґ–µ–љ–Є–Є, —А–∞–Ј–љ—Л–µ –Є–љ—Б—В—А—Г–Љ–µ–љ—В—Л –і–ї—П —Г–≤–µ–ї–Є—З–µ–љ–Є—П –≤–µ—А–Њ—П—В–љ–Њ—Б—В–Є –њ—А–Є–±—Л–ї–Є, –≤ —З–Є—Б–ї–µ –Ї–Њ—В–Њ—А—Л—Е –µ—Б—В—М –Є —Б—В–∞—В–Є—Б—В–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј.

–°–≤—П–Ј—М –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–є —Б—В–∞—В–Є—Б—В–Є–Ї–Є —Б —В–µ–Њ—А–Є–µ–є –≤–µ—А–Њ—П—В–љ–Њ—Б—В–Є –Є–Љ–µ–µ—В —А–∞–Ј–ї–Є—З–љ—Л–є —Е–∞—А–∞–Ї—В–µ—А, –≤ —А–∞–Ј–ї–Є—З–љ—Л—Е —Б–ї—Г—З–∞—П—Е. –Ґ–µ–Љ –љ–µ –Љ–µ–љ–µ–µ, —В–µ–Њ—А–Є—П –≤–µ—А–Њ—П—В–љ–Њ—Б—В–µ–є –Є–≥—А–∞–µ—В –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Г—О —А–Њ–ї—М –њ—А–Є —Б—В–∞—В–Є—Б—В–Є—З–µ—Б–Ї–Њ–Љ –Є–Ј—Г—З–µ–љ–Є–Є –Љ–∞—Б—Б–Њ–≤—Л—Е —П–≤–ї–µ–љ–Є–є. –Т —В–∞–Ї–Њ–Љ —Б–ї—Г—З–∞–µ –љ–∞—Е–Њ–і–Є—В —Б–µ–±–µ –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ вАУ –Э–Њ—А–Љ–∞–ї—М–љ–Њ–µ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–µ –Є–ї–Є ¬Ђ–†–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–µ –У–∞—Г—Б—Б–∞¬ї. –С–Њ–ї—М—И–Є–љ—Б—В–≤–Њ –њ—А–Њ—Ж–µ—Б—Б–Њ–≤ –≤ –њ—А–Є—А–Њ–і–µ —Б—Е–Њ–і—П—В—Б—П –Ї –љ–Њ—А–Љ–∞–ї—М–љ–Њ–Љ—Г —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—О.

–°–Њ–≥–ї–∞—Б–љ–Њ, –Ч–∞–Ї–Њ–љ–∞ –С–Њ–ї—М—И–Є—Е —З–Є—Б–µ–ї вАУ —Б–Њ–≤–Њ–Ї—Г–њ–љ–Њ–µ –і–µ–є—Б—В–≤–Є–µ –±–Њ–ї—М—И–Њ–≥–Њ —З–Є—Б–ї–∞ —Б–ї—Г—З–∞–є–љ—Л—Е —Д–∞–Ї—В–Њ—А–Њ–≤, –њ—А–Є–≤–Њ–і–Є—В, –њ—А–Є –љ–µ–Ї–Њ—В–Њ—А—Л—Е, –≤–µ—Б—М–Љ–∞ –Њ–±—Й–Є—Е —Г—Б–ї–Њ–≤–Є—П—Е, –њ—А–Є–≤–Њ–і–Є—В –Ї —А–µ–Ј—Г–ї—М—В–∞—В—Г, –њ–Њ—З—В–Є –љ–µ–Ј–∞–≤–Є—Б—П—Й–µ–Љ—Г –Њ—В —Б–ї—Г—З–∞—П. –Я—А–Њ—Й–µ –≥–Њ–≤–Њ—А—П, –њ—А–Є –Њ—З–µ–љ—М –±–Њ–ї—М—И–Њ–Љ –Ї–Њ–ї–Є—З–µ—Б—В–≤–µ –∞–љ–∞–ї–Є–Ј–Є—А—Г–µ–Љ–Њ–≥–Њ —Б–Њ–±—Л—В–Є—П, –≤–µ—А–Њ—П—В–љ–Њ—Б—В—М –њ—А–Њ–Є—Б—И–µ—Б—В–≤–Є—П –Њ—В–і–µ–ї—М–љ–Њ –≤–Ј—П—В–Њ–≥–Њ –±—Г–і–µ—В –њ—А–µ–≤–∞–ї–Є—А–Њ–≤–∞—В—М –љ–∞–і –і—А—Г–≥–Є–Љ–Є.

–У—А–∞—Д–Є—З–µ—Б–Ї–Є, —Н—В–Њ –Љ–Њ–ґ–љ–Њ —Г–≤–Є–і–µ—В—М –љ–∞ –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ–µ –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П.

–Э–∞–Є–±–Њ–ї–µ–µ –њ–Њ–љ—П—В–љ—Л–єf][size=3]–Ь–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ–ґ–Є–і–∞–љ–Є–µ –і–ї—П –і–∞–љ–љ–Њ–є –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ—Л –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П - -50,18, —З—В–Њ —Г–ґ–µ –f][size=3]–Ь–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ–ґ–Є–і–∞–љ–Є–µ –і–ї—П –і–∞–љ–љ–Њ–є –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ—Л –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П - -50,18, —З—В–Њ —][size=3]–Ь–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ–ґ–Є–і–∞–љ–Є–µ –і–ї—П –і–∞–љ–љ–Њ–є –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ—Л –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П - -50,18, —З—В–Њ —Г[size=3]–Ь–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ–ґ–Є–і–∞–љ–Є–µ –і–ї—П –і–∞–љ–љ–Њ–є –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ—Л –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П - -50,18, —З—В–Њ —Г–][size=3]–Ь–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ–ґ–Є–і–∞–љ–Є–µ –і–ї—П –і–∞–љ–љ–Њ–є –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ—Л –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П - -50,18, —З—В–Њ —Г–[size=3]–Ь–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ–ґ–Є–і–∞–љ–Є–µ –і–ї—П –і–∞–љ–љ–Њ–є –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ—Л –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П - -50,18, —З—В–Њ —Г–ґ–µ –≥–Њ–≤–Њ—А–Є—В –Њ–± —Г–±—Л—В–Њ—З–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є. –Я—А–Є—З–µ–Љ —А–∞–Ј–±—А–Њ—Б —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –≤ –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ–µ –љ–µ —В–Њ–ї—М–Ї–Њ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –±–Њ–ї—М—И–Њ–є, –љ–Њ –Є –Ї—А–∞–є–љ–µ –љ–µ —А–∞–≤–љ–Њ–Љ–µ—А–µ–љ. –°—В–Њ–Є—В –Њ–±—А–∞—В–Є—В—М –≤–љ–Є–Љ–∞–љ–Є–µ –љ–∞ ¬Ђ–њ—Г—З–Њ–Ї¬ї —Б—В–Њ–ї–±—Ж–Њ–≤ –≤ –і–Є–∞–њ–∞–Ј–Њ–љ–µ –Њ—В -48,69 –і–Њ -194,76. –Э–µ–≤–Њ–Њ—А—Г–ґ–µ–љ–љ—Л–Љ –≥–ї–∞–Ј–Њ–Љ –≤–Є–і–љ–Њ, —З—В–Њ —Б–≤—Л—И–µ 100 —Б–і–µ–ї–Њ–Ї –±—Л–ї–Є –њ—А–Њ–≤–µ–і–µ–љ—Л –≤ —Б–µ—А—М–µ–Ј–љ–Њ–Љ –і–Є–∞–њ–∞–Ј–Њ–љ–µ —Г–±—Л—В–Њ—З–љ–Њ–≥–Њ –Њ—В—А–µ–Ј–Ї–∞.[/size][/fo–Є –њ—А–Њ–≤–µ–і–µ–љ—Л –≤ —Б–µ—А—М–µ–Ј–љ–Њ–Љ –і–Є–∞–њ–∞–Ј–Њ–љ–µ —Г–±—Л—В–Њ—З–љ–Њ–≥–Њ –Њ—В—А–µ–Ј–Ї–∞.[/size][/f–Є –њ—А–Њ–≤–µ–і–µ–љ—Л –≤ —Б–µ—А—М–µ–Ј–љ–Њ–Љ –і–Є–∞–њ–∞–Ј–Њ–љ–µ —Г–±—Л—В–Њ—З–љ–Њ–≥–Њ –Њ—В—А–µ–Ј–Ї–∞.[/size][/fї–Є –њ—А–Њ–≤–µ–і–µ–љ—Л –≤ —Б–µ—А—М–µ–Ј–љ–Њ–Љ –і–Є–∞–њ–∞–Ј–Њ–љ–µ —Г–±—Л—В–Њ—З–љ–Њ–≥–Њ –Њ—В—А–µ–Ј–Ї–∞.[/size][/–ї–Є –њ—А–Њ–≤–µ–і–µ–љ—Л –≤ —Б–µ—А—М–µ–Ј–љ–Њ–Љ –і–Є–∞–њ–∞–Ј–Њ–љ–µ —Г–±—Л—В–Њ—З–љ–Њ–≥–Њ –Њ—В—А–µ–Ј–Ї–∞.[/size][—А–Њ–≤–µ–і–µ–љ—Л –≤ —Б–µ—А—М–µ–Ј–љ–Њ–Љ –і–Є–∞–њ–∞–Ј–Њ–љ–µ —Г–±—Л—В–Њ—З–љ–Њ–≥–Њ –Њ—В—А–µ–Ј–Ї–∞.[/size][–љ–Є–є –±—Г–і–µ—В –±–Њ–ї—М—И–µ –≤—Б–µ–≥–Њ –≤ —Ж–µ–љ—В—А–µ –Љ–Є—И–µ–љ–Є, –њ—А–Є—З–µ–Љ, —З–µ–Љ –і–∞–ї—М—И–µ –Њ—В —Ж–µ–љ—В—А–∞ вАУ —В–µ–Љ –Љ–µ–љ—М—И–µ. –Ґ–Њ –µ—Б—В—М, –њ–ї–Њ—В–љ–Њ—Б—В—М –≤–µ—А–Њ—П—В–љ–Њ—Б—В–Є –њ–Њ–њ–∞–і–∞–љ–Є—П –≤ –Љ–Є—И–µ–љ—М –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–∞ –≤ —Ж–µ–љ—В—А–µ –Є —Б–њ–∞–і–∞–µ—В –Ї –Ї—А–∞—П–Љ. –°–њ—А–∞–≤–µ–і–ї–Є–≤–Њ—Б—В–Є —А–∞–і–Є, —Е–Њ—З—Г —Г—В–Њ—З–љ–Є—В—М, –µ—Б–ї–Є ¬Ђ–Њ–±–ї–∞–Ї–Њ –њ–Њ–њ–∞–і–∞–љ–Є–є¬ї –±—Г–і–µ—В –≥—Г—Й–µ –≤–Њ –≤—В–Њ—А–Њ–є –љ–Є–ґ–љ–µ–є —З–µ—В–≤–µ—А—В–Є –Љ–Є—И–µ–љ–Є, –Њ—З–µ–≤–Є–і–љ–Њ, —З—В–Њ –њ–ї–Њ—В–љ–Њ—Б—В—М –≤–µ—А–Њ—П—В–љ–Њ—Б—В–Є –њ–Њ–њ–∞–і–∞–љ–Є—П —Б–Љ–µ—Б—В–Є—В—Б—П –Њ—В —Ж–µ–љ—В—А–∞ –Ї–Њ –≤—В–Њ—А–Њ–є –љ–Є–ґ–љ–µ–є —З–µ—В–≤–µ—А—В–Є.

–Х—Б—В–µ—Б—В–≤–µ–љ–љ–Њ, —З—В–Њ –і–µ–ї–∞—В—М —Б—В–∞—В–Є—Б—В–Є—З–µ—Б–Ї–Є –і–Њ—Б—В–Њ–≤–µ—А–љ—Л–µ –≤—Л–≤–Њ–і—Л –Љ–Њ–ґ–љ–Њ –і–µ–ї–∞—В—М —В–Њ–ї—М–Ї–Њ –љ–∞ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –±–Њ–ї—М—И–Њ–Љ –Ї–Њ–ї–Є—З–µ—Б—В–≤–µ –і–∞–љ–љ—Л—Е. –Я–Њ—Н—В–Њ–Љ—Г –Є—В–Њ–≥–Њ–≤—Л–є –∞–љ–∞–ї–Є–Ј 500 —Б–і–µ–ї–Њ–Ї –і–∞–µ—В –±–Њ–ї—М—И–µ –Њ—Б–љ–Њ–≤–∞–љ–Є–є –і–ї—П –њ—А–Є–љ—П—В–Є—П —А–µ—И–µ–љ–Є–є, —З–µ–Љ —Б–µ—А–Є—П –Є–Ј 100 —Б–і–µ–ї–Њ–Ї.

–Э–∞–Є–±–Њ–ї–µ–µ –≤–∞–ґ–љ—Л–Љ–Є —Е–∞—А–∞–Ї—В–µ—А–Є—Б—В–Є–Ї–∞–Љ–Є —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П —П–≤–ї—П—О—В—Б—П –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ–ґ–Є–і–∞–љ–Є–µ –Є –і–Є—Б–њ–µ—А—Б–Є—П. –Я–Њ–ї–Њ–≥–Њ—Б—В—М –Є–ї–Є –Ї—А—Г—В–Є–Ј–љ–∞ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П —Е–∞—А–∞–Ї—В–µ—А–Є–Ј—Г—О—В—Б—П —А–∞–Ј–±—А–Њ—Б–Њ–Љ –Ј–љ–∞—З–µ–љ–Є–є –≤–Њ–Ї—А—Г–≥ –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–≥–Њ –Њ–ґ–Є–і–∞–љ–Є—П. –≠—В–Њ –Є –µ—Б—В—М –і–Є—Б–њ–µ—А—Б–Є—П. –Я—А–Є—З–µ–Љ –љ–Њ—А–Љ–∞–ї—М–љ–Њ–µ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–µ, –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ–ґ–Є–і–∞–љ–Є–µ –Ї–Њ—В–Њ—А–Њ–≥–Њ —А–∞–≤–љ–Њ –љ—Г–ї—О, –∞ —Б—В–∞–љ–і–∞—А—В–љ–Њ–µ –Њ—В–Ї–ї–Њ–љ–µ–љ–Є–µ —А–∞–≤–љ–Њ 1 (—Б—В–∞–љ–і–∞—А—В–љ–Њ–µ –Њ—В–Ї–ї–Њ–љ–µ–љ–Є–µ вАУ –Ї–≤–∞–і—А–∞—В–љ—Л–є –Ї–Њ—А–µ–љ—М –Є–]http://marketstat.ru"–У–∞—Г—Б—Б–∞ –Є–ї–Є —Б—В–∞–љ–і–∞—А—В–љ—Л–Љ –љ–Њ—А–Љ–∞–ї—М–љ—Л–Љ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–µ–Љ.

–Ъ–∞–Ї–Њ–µ –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ —Н—В–Є–Љ –Ј–љ–∞–љ–Є—П–Љ –љ–∞–є–і–µ—В –і–ї—П —Б–µ–±—П —В—А–µ–є–і–µ—А? –Ч–љ–∞—З–µ–љ–Є–µ –Ь–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ–ґ–Є–і–∞–љ–Є—П —Г–Ї–∞–ґ–µ—В –љ–∞–Љ, –љ–∞—Б–Ї–Њ–ї—М–Ї–Њ –њ—А–Є–±—Л–ї—М–љ–∞ —Б—В—А–∞—В–µ–≥–Є—П, –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ–∞—П —В—А–µ–є–і–µ—А–Њ–Љ –≤ —Б–≤–Њ–µ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є. –Т —Б–≤–Њ—О –Њ—З–µ—А–µ–і—М, —А–∞–Ј–±—А–Њ—Б —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П –њ–Њ–Ї–∞–ґ–µ—В, –љ–∞—Б–Ї–Њ–ї—М–Ї–Њ –≤—Л—Б–Њ–Ї —А–Є—Б–Ї –≤ —В–Њ—А–≥–Њ–≤–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є —В—А–µ–є–і–µ—А–∞. –Ф–∞–ґ–µ –њ—А–Є –њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М–љ–Њ–Љ –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–Љ –Њ–ґ–Є–і–∞–љ–Є–Є, –≤—Л—Б–Њ–Ї–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ —Б—В–∞–љ–і–∞—А—В–љ–Њ–≥–Њ –Њ—В–Ї–ї–Њ–љ–µ–љ–Є—П –±—Г–і–µ—В –Њ–Ј–љ–∞—З–∞—В—М, —З—В–Њ —А–Є—Б–Ї —Б–ї–Є—И–Ї–Њ–Љ –≤—Л—Б–Њ–Ї.

[font=Times New Roman","serif][size=3]–Ь–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ–ґ–Є–і–∞–љ–Є–µ –і–ї—П –і–∞–љ–љ–Њ–є –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ—Л –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П - -50,18, —З—В–Њ —Г–ґ–µ –≥–Њ–≤–Њ—А–Є—В –Њ–± —Г–±—Л—В–Њ—З–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є. –Я—А–Є—З–µ–Љ —А–∞–Ј–±—А–Њ—Б —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –≤ –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ–µ –љ–µ —В–Њ–ї—М–Ї–Њ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –±–Њ–ї—М—И–Њ–є, –љ–Њ –Є –Ї—А–∞–є–љ–µ –љ–µ —А–∞–≤–љ–Њ–Љ–µ—А–µ–љ. –°—В–Њ–Є—В –Њ–±—А–∞—В–Є—В—М –≤–љ–Є–Љ–∞–љ–Є–µ –љ–∞ ¬Ђ–њ—Г—З–Њ–Ї¬ї —Б—В–Њ–ї–±—Ж–Њ–≤ –≤ –і–Є–∞–њ–∞–Ј–Њ–љ–µ –Њ—В -48,69 –і–Њ -194,76. –Э–µ–≤–Њ–Њ—А—Г–ґ–µ–љ–љ—Л–Љ –≥–ї–∞–Ј–Њ–Љ –≤–Є–і–љ–Њ, —З—В–Њ —Б–≤—Л—И–µ 100 —Б–і–µ–ї–Њ–Ї –±—Л–ї–Є –њ—А–Њ–≤–µ–і–µ–љ—Л –≤ —Б–µ—А—М–µ–Ј–љ–Њ–Љ –і–Є–∞–њ–∞–Ј–Њ–љ–µ —Г–±—Л—В–Њ—З–љ–Њ–≥–Њ –Њ—В—А–µ–Ј–Ї–∞.[/size][/font]

–Ф–∞–љ–љ–∞—П –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ–∞ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В –љ–∞–Љ –Ї–∞—А—В–Є–љ—Г –Њ—З–µ–љ—М –і–∞–ї–µ–Ї—Г—О –Њ—В –Ї–ї–∞—Б—Б–Є—З–µ—Б–Ї–Њ–≥–Њ –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П. –Э–Њ –Њ–±—А–∞—В–Є—В–µ –≤–љ–Є–Љ–∞–љ–Є–µ –љ–∞ —В–Њ, —З—В–Њ –љ–∞–Љ–љ–Њ–≥–Њ –њ—А–µ–≤–∞–ї–Є—А—Г—О—Й—Г—О –Ј–Њ–љ—Г –Њ—Б–Є —Е, –Ј–∞–љ–Є–Љ–∞–µ—В –њ—А–Є–±—Л–ї—М–љ—Л–є –Њ—В—А–µ–Ј–Њ–Ї –≤—Б–µ–≥–Њ –і–Є–∞–њ–∞–Ј–Њ–љ–∞, –∞ —Б—В–Њ–ї–±–µ—Ж, –љ–∞–Љ–љ–Њ–≥–Њ –≤–Њ–Ј–≤—Л—И–∞—О—Й–Є–є—Б—П –љ–∞–і –і—А—Г–≥–Є–Љ–Є, —А–∞—Б–њ–Њ–ї–∞–≥–∞–µ—В—Б—П –≤ –і–Є–∞–њ–∞–Ј–Њ–љ–µ, –≤—Б–µ–≥–Њ –ї–Є—И—М –Њ—В -3,91 –і–Њ -5,22. –Т —Б–Њ–≤–Њ–Ї—Г–њ–љ–Њ—Б—В–Є —Б –њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М–љ—Л–Љ –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Є–Љ –Њ–ґ–Є–і–∞–љ–Є–µ–Љ - +3,22, –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –і–µ–њ–Њ–Ј–Є—В–∞ —Б–Њ—Б—В–∞–≤–Є–ї–∞ 2,72%.

[font=Times New Roman","serif][size=3]–Т–Ї—Г–њ–µ —Б –≥—А–∞—Д–Є–Ї–Њ–Љ –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є, –∞–љ–∞–ї–Є–Ј –≥–Є—Б—В–Њ–≥—А–∞–Љ–Љ—Л –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П –і–∞–µ—В –Њ–±—И–Є—А–љ—Г—О –Ї–∞—А—В–Є–љ—Г –њ–ї—О—Б–Њ–≤ –Є –Љ–Є–љ—Г—Б–Њ–≤ —В–Њ—А–≥–Њ–≤–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є.[/size][/font]

[font=Times New Roman","serif][size=3]–С–µ–Ј—Г—Б–ї–Њ–≤–љ–Њ, —Б–Ї–Њ–њ–ї–µ–љ–Є–µ –Ї—А–∞—Б–љ—Л—Е —Б—В–Њ–ї–±—Ж–Њ–≤, –љ–∞–Љ–љ–Њ–≥–Њ –≤–Њ–Ј–≤—Л—И–∞—О—Й–Є—Е—Б—П –љ–∞–і –Ј–µ–ї–µ–љ—Л–Љ–Є, –љ–∞–≤–Њ–і–Є—В –љ–∞ –Љ—Л—Б–ї—М –Њ–± —Г–±—Л—В–Њ—З–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є. –Э–Њ –≤ –і–∞–љ–љ–Њ–Љ —Б–ї—Г—З–∞–µ, –Њ–љ–Є —Б–Ї–Њ—А–µ–µ –≥–Њ–≤–Њ—А—П—В, –Њ —В–Њ–Љ, —З—В–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–∞ –љ–µ–Ј–љ–∞—З–Є—В–µ–ї—М–љ–∞—П –Ї–Њ—А—А–µ–Ї—Ж–Є—П, —В.–Ї. —А–Є—Б–Ї –љ–∞ –і–µ–њ–Њ–Ј–Є—В –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –≤–µ–ї–Є–Ї, –≤ —Б–Є–ї—Г –±–Њ–ї—М—И–Њ–≥–Њ —А–∞–Ј–±—А–Њ—Б–∞ –Ј–љ–∞—З–µ–љ–Є–є. ¬Ђ–°–њ–∞—Б–ї–Њ¬ї —Н—В–Њ–≥–Њ —В—А–µ–є–і–µ—А–∞ –ї–Є—И—М —В–Њ, —З—В–Њ –±–Њ–ї—М—И–∞—П —З–∞—Б—В—М –і–∞–љ–љ—Л—Е –љ–∞—Е–Њ–і–Є—В—Б—П –≤ –Ј–µ–ї–µ–љ–Њ–Љ –і–Є–∞–њ–∞–Ј–Њ–љ–µ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П, —З—В–Њ –≥–Њ–≤–Њ—А–Є—В –Њ –љ–µ–њ–ї–Њ—Е–Њ–Љ –Ї–Њ–љ—В—А–Њ–ї–µ —А–Є—Б–Ї–Њ–≤. –≠—В–Є —Д–∞–Ї—В–Њ—А—Л –Є –њ—А–Є–≤–µ–ї–Є –µ–≥–Њ –Ї —Б–ї–µ–і—Г—О—Й–µ–є –Ї–∞—А—В–Є–љ–µ.[/size][/font]

–Т –Ј–∞–Ї–ї—О—З–µ–љ–Є–Є, —Б—В–Њ–Є—В —Б–Ї–∞–Ј–∞—В—М, —З—В–Њ —Б—В–∞—В–Є—Б—В–Є—З–µ—Б–Ї–Є–µ –Љ–µ—В–Њ–і—Л –∞–љ–∞–ї–Є–Ј–∞ —В–Њ—А–≥–Њ–≤–ї–Є, –љ–∞–њ—А–∞–≤–ї–µ–љ—Л –љ–∞ –≤—Л—П–≤–ї–µ–љ–Є–µ —Б–ї–∞–±–Њ—Б—В–µ–є —В—А–µ–є–і–µ—А–∞, –µ–≥–Њ —В–Њ—А–≥–Њ–≤–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є. –Ґ–Њ –µ—Б—В—М –≤—Б–µ –Є–љ—Б—В—А—Г–Љ–µ–љ—В—Л –∞–љ–∞–ї–Є–Ј–∞ –љ–∞–њ—А–∞–≤–ї–µ–љ—Л –љ–µ –і–ї—П —В–Њ–≥–Њ, —З—В–Њ–±—Л –њ—А–Њ—Б—В–Њ –і–∞—В—М —Е–∞—А–∞–Ї—В–µ—А–Є—Б—В–Є–Ї—Г —Б—В—А–∞—В–µ–≥–Є–Є, –∞ –і–ї—П –≤—Л—П–≤–ї–µ–љ–Є—П —Б–ї–∞–±—Л—Е –Љ–µ—Б—В, –і–ї—П —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞–љ–Є—П –њ—А–Њ—Д–µ—Б—Б–Є–Њ–љ–∞–ї–Є–Ј–Љ–∞, –њ–Њ–≤—Л—И–µ–љ–Є—П —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є —В–Њ—А–≥–Њ–≤–ї–Є –Є —В–Њ—А–≥–Њ–≤–Њ–≥–Њ –њ–Њ–і—Е–Њ–і–∞ –Ї —Б–і–µ–ї–Ї–µ.

"–С–Њ–ї–µ–µ –њ–Њ–і—А–Њ–±–љ–Њ –Њ —Б–µ—А–≤–Є—Б–µ —Б—В–∞—В–Є—Б—В–Є–Ї–Є –Љ–Њ–ґ–љ–Њ —Г–Ј–љ–∞—В—М –Ј–і–µ—Б—М [url="http://marketstat.ru"]http://marketstat.ru"[/url]